Усн: корректировка налогового учета в «1с:бухгалтерии 8»

Содержание:

- Корректировка расходов отчетного года

- Как правильно подать корректирующую налоговую декларацию

- Пример заполнения расчета по форме 6-НДФЛ за полугодие года

- Как избежать штрафа при подаче уточнёнки

- Что значит декларация 3-НДФЛ

- Как подать уточненную налоговую декларацию по УСН?

- Как проверить декларацию

- Как правильно сдать корректировку по 2-НДФЛ

- Общие правила подачи

- Требования к заполнению корректировки 2 НДФЛ

Корректировка расходов отчетного года

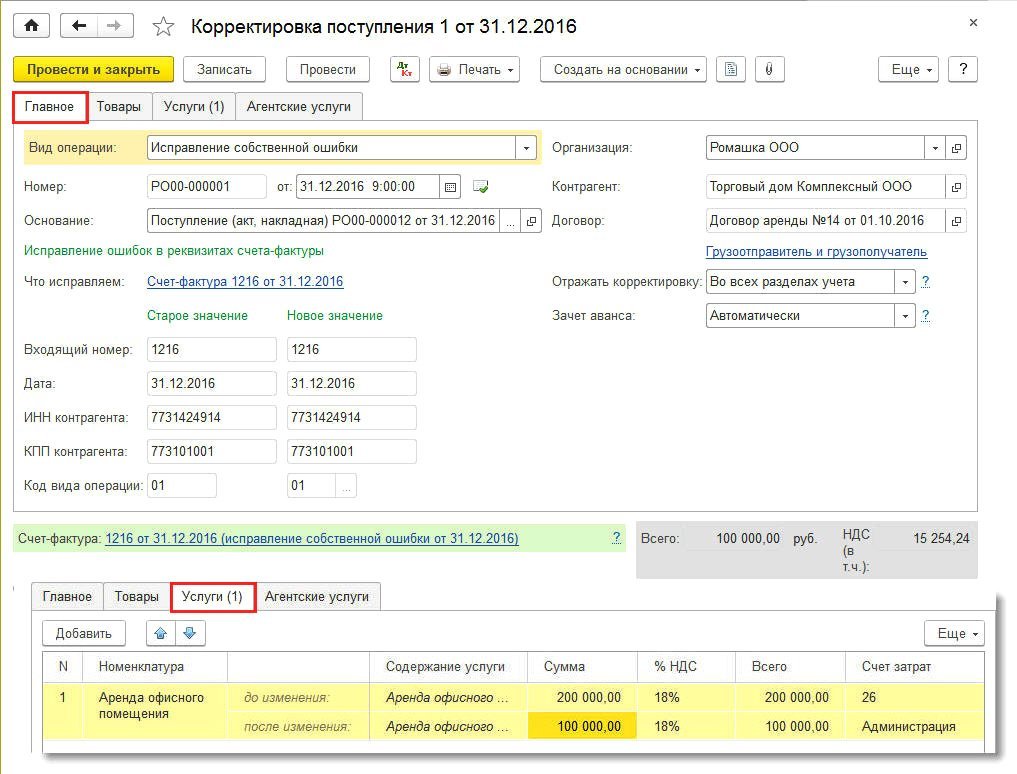

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления текущего года, если налогоплательщиком применяется упрощенная система налогообложения с объектом «Доходы минус расходы».

Пример 3

|

В октябре 2016 года организация ООО «Ромашка» заключила с арендодателем договор аренды офисного помещения. В этом же месяце в адрес арендодателя ООО «Ромашка» выплатило 200 000,00 руб. (в т. ч. НДС 18 %), из которых 100 000,00 руб. составляет арендная плата за IV квартал, и 100 000,00 руб. — обеспечительный платеж в сумме 100 000,00 руб. В декабре 2016 года в учете ООО «Ромашка» ошибочно учтены затраты на аренду офисного помещения в сумме 200 000,00 руб. В феврале 2017 года ошибка была обнаружена и исправлена. Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2016 год и до подписания бухгалтерской отчетности за 2016 год. |

Затраты на аренду офисного помещения отражены в программе с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт). В результате проведения документа были сформированы бухгалтерские проводки:

- Дебет 60.01 Кредит 60.02

- — на сумму зачтенной предоплаты за аренду помещения (200 000 руб.);

- Дебет 26 Кредит 60.01

- — на стоимость аренды помещения (200 000 руб.).

Сумма 200 000,00 отражена в регистре Книга учета доходов и расходов (раздел I) в качестве расхода УСН.

Для отражения ошибок в учете, допущенных пользователем при регистрации полученных от поставщика первичных документов, воспользуемся документом Корректировка поступления, который сформируем на основании документа Поступление (акт, накладная).

Форма документа Корректировка поступления на закладке Главное видоизменяется в зависимости от выбранного вида операции, а также от периода внесения изменений в документ-основание.

Согласно пункту 6 ПБУ 22/2010 ошибку отчетного года, выявленную после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, следует исправлять записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Поэтому в нашем случае документ Корректировка поступления следует датировать декабрем 2016 года (поле от).

На закладке Главное в поле Вид операции доступны следующие операции:

- Исправление в первичных документах;

- Корректировка по согласованию сторон;

- Исправление собственной ошибки. Данная операция предназначена для исправления ошибок ввода данных, допущенных пользователем при регистрации первичных документов и (или) полученного счета-фактуры, и позволяет исправить ошибочно введенные реквизиты счета-фактуры, в том числе и суммовые показатели. Исправление относится к тому же периоду, что и сам некорректно введенный документ.

Поскольку по условиям Примера 3 в учете организации была допущена техническая ошибка, то необходимо выбрать вид операции Исправление собственной ошибки (рис. 3).

Рис. 3. Корректировка поступления

Табличная часть на закладке Услуги заполняется автоматически по документу, указанному в поле Основание. В строке после изменения нужно указать исправленные суммовые показатели.

После проведения документа Корректировка поступления сформируются следующие бухгалтерские проводки:

- Дебет 60.02 Кредит 60.01

- — на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа;

- СТОРНО Дебет 26 Кредит 60.01

- — на ошибочное завышение стоимости аренды помещения (-100 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся корректирующие записи в ре-

гистры накопления Книга учета доходов и расходов (раздел I) и Расшифровка КУДиР.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 100 000,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода автоматически отражается в хронологическом порядке по дате документа Корректировка поступления, то есть 31.12.2016.

Как правильно подать корректирующую налоговую декларацию

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге.

Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Наличие всех документов является обязательным. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:.

Обратите внимание! Отчитываться по форме 3-НДФЛ нужно в территориальное налоговое подразделение по месту учета налогоплательщика. Внимание При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки

Как обнулить 3ндфл? Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм доходов. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

Всевозможные суммы, обозначенные в декларации, исчисляются только в полных рублях. Если сумма налогового сбора составляет менее 50 копеек, то она не учитывается. Все поля, присутствующие на бланке декларации 3-НДФЛ, заполняются только слева на право. Уточненная налоговая декларация подается по месту жительства налогоплательщика. Представить уточненную декларацию можно как лично непосредственно в ИФНС, либо отправив по почте , так и через представителя.

У представителя в таком случае должна быть нотариальная доверенность. В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации. В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы.

Проведение камеральной проверки по первичной декларации автоматически прекращается после получения ИФНС корректирующего отчета. Расчет штрафа ведется за каждый месяц просрочки, при этом минимальная сумма равна руб. Ответственности за нарушение сроков представления декларации 3-НДФЛ можно не опасаться физлицам, желающим оформить вычеты имущественные, социальные и пр. Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А.

При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Особенности уточненной налоговой декларации 3-ндфл Правильное заполнение уточненной декларации формы 3-ндфл Как правильно подать корректирующую налоговую декларацию. При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Previous Возврат за платное лечение пенсионерам. Next Что делать работающему пенсионеру после увольнения. Закончились права отобрали гаи что делать При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Пример заполнения расчета по форме 6-НДФЛ за полугодие года

Лист 001 (форма 6-НДФЛ)

Лист 002 (форма 6-НДФЛ)

Лист 003 (форма 6-НДФЛ)

Лист 004 (форма 6-НДФЛ)

Как уточнить 6-НДФЛ, если найдены ошибки?

Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать?Скорректировать данные и устранить неточность, сформировать отчет заново, выгрузить файл из учетной программы и отправить в свою ИФНС. Так вы избежите штрафов.

- Неверно указали КПП. Получится ли уточнить КПП письмом, не сдавая уточненки?

Нет, обойтись письмом не получится – сдайте уточненку. Инспекторы настаивают именно на таком подходе в письме ФНС России от 23 марта г. № БС-4-11/4900@.

В уточненном расчете укажите правильный КПП и номер корректировки. Далее сформируйте файл с 6-НДФЛ заново и отправьте в инспекцию. Править КПП в самом файле не нужно, такой отчет не примут. Ведь у каждого файла есть свой идентификатор. И если инспекторы получат расчет с тем же номером, вам пришлют уведомление об отказе в приеме.

Выдали зарплату 3 марта, а налог перечислен 10-го. В строке 110 раздела 2 прописали 3 марта, а в строке 120 – 10-е. Что делать?

Сдайте уточненку и укажите по строке 120 4 марта года. Строку 110 заполнили верно – указали дату, когда удержали налог при выплате. А вот по строке 120 отражают день, не позднее которого налог нужно перечислить в бюджет. В рассмотренном случае это 4 марта – следующий день после даты, указанной по строке 110.

Что делать, если сдали 6-НДФЛ с выплатами, которых нет? Из-за ошибки указали завышенные доходы сотрудников.

Сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Некоторые специалисты считают, что в данном случае уточненка не обязательна. Это не так. Разберемся. Формально сдать уточненку налоговый агент обязан, если занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход.

Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

В бухучете же излишне начисленный доход и НДФЛ сторнируйте в месяце, в котором исправили ошибку.

Не указали граждан-арендодателей

Подайте уточненку и скорректируйте количество физлиц по строке 060 раздела 1 формы. Проверьте также суммы доходов и НДФЛ и в первом, и во втором разделах расчета. Если и тут есть искажения, поправьте их тоже. Напомним, в расчет включают выплаты не только за сотрудников, но и за всех тех, для кого организация – налоговый агент.

Мартовскую зарплату выдали в апреле. При этом в 6-НДФЛ заполнили строку 080 (сумма налога, не удержанная налоговым агентом) раздела 1.

В рассмотренном случае строку 080 не заполняют. В этой строке речь идет о суммах, которые организация должна была удержать, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме.

Подайте уточненку, в которой в строке 080 поставьте нули, если не было выплат, с которых не получилось удержать налог.

Выплатили декабрьскую зарплату 13 января. Но в строке 130 раздела 2 не указали доходы года. Подайте уточненку. В разделе 2 укажите доходы, по которым удержали налог в период с 1 января по 31 марта (письмо ФНС России от 25.02. № БС-4-11/3058@). Строки 100–140 в уточненном расчете заполните так:

- — в строке 100 запишите дату дохода 31.12.,

- — в строке 110 – дату выдачи денег 13.01.,

- — в строке 120 – следующий рабочий день 14.01.,

- — в строке 130 – сумму дохода, которую перечислили на дату по каждой строке 100,

- — в строке 140 – сумму налога, которую удержали на дату по каждой строке 110.

Подали заполненный 6-НДФЛ. Потом поняли, что отчет не нужен, поскольку выплат не было. Можно ли отменить 6-НДФЛ номером корректировки 99, как справки 2-НДФЛ?

Нет, порядок заполнения 6-НДФЛ не предусматривает аннулирование 6-НДФЛ.

Поэтому подайте уточненный расчет. На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. В остальном декларацию заполните, как нулевую. Инспекторы в приеме нулевого отчета не откажут.

Указали в 6-НДФЛ неверные даты выплаты дохода, удержания и уплаты НДФЛ. Что будет если не сдать уточненку?

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

Комментариев пока нет!

Как избежать штрафа при подаче уточнёнки

Всегда ли корректировка декларации означает штраф? Вовсе нет. Если сделать всё верно, то санкций удастся избежать. Причём даже в том случае, если уточнёнка будет с доплатой налога. Алгоритм расписан в пункте 4 статьи 81 НК РФ. При выявлении ошибки следует:

- исправить её и заново исчислить сумму НДС;

- рассчитать пени (если срок уплаты прошел);

- перечислить налог и пени в бюджет;

- сформировать уточненную декларацию и направить ее в ФНС.

Всё это лучше сделать как можно быстрее. Ведь нужно успеть до того момента, как налоговый орган сам обнаружит ошибки в декларации. Вот тогда уже будет наложен штраф по статье 122 НК РФ в размере 20% от недоплаченной суммы. Аналогичные последствия наступят, если сначала подается уточнёнка по НДС, и только потом уплачивается налог и/или пени.

Необходимость скорректировать декларацию может возникнуть, в том числе, в период проведения камеральной проверки первичного отчёта. Если ФНС выявляет в её ходе какие-то несоответствия, она запрашивает пояснения. Но даже получение такого требования ещё не значит, что налогоплательщик будет оштрафован. Инспекция предложит ему самостоятельно проверить отчёт, найти и исправить ошибки.

Более того, Налоговая служба всячески рекомендует плательщикам корректировать отчёты и доплачивать налоги, не дожидаясь результатов проверки. Штрафы в таком случае не налагаются (письмо ФНС от 20.08.2018 № АС-4-15/16075).

Что значит декларация 3-НДФЛ

Подавать декларацию 3-НДФЛ должен каждый гражданин, который получает такие доходы:

- Заработная плата, если гражданин имеет официальное трудоустройство.

- Продажа имущества (движимого и недвижимого), если гражданин владел им меньше установленного законом срока.

- Вознаграждения, получаемые при работе по гражданско-правовым договорам. Пример: оказание каких-либо услуг или работы подрядчиков.

- Любые выигрыши: в казино, в лотерею и другие.

- Доход, получаемый за пределами РФ.

- Сдача недвижимости в аренду физическим лицам.

- Индивидуальные предприниматели, которые получают доход, занимаясь своей деятельностью (адвокаты, нотариусы, репетиторы и прочие).

Бывают случаи, когда гражданин не должен подавать декларацию:

- Официально трудоустройство. За каждого работающего гражданина декларацию 3-НДФЛ заполняют в бухгалтерии его организации. Когда нужно отнести готовую декларацию в ФНС, гражданин просто должен обратиться в бухгалтерию за заверенной копией. Конечно, если человек имеет какой-то посторонний доход, не имеющий никакого отношения к основной работе, о его декларировании придется позаботиться самостоятельно.

- Отсутствие официального трудоустройства. Это подразумевает, что человек не получает никакой прибыли, следовательно, ему нечего декларировать.

Особенности

Отличием уточненной декларации 3-НДФЛ является то, что она подается, когда в обычной декларации были допущены некоторые неточности и недочеты. К наиболее часто допускаемым ошибкам в декларации относят:

- Нет данных по стандартным вычетам.

- Неправильная терминология в некоторых пунктах.

- Неправильно расставленные знаки, отсутствие прочерков в тех ячейках, которые остались пустыми.

- Неправильное расположение данных на листах.

Уточненную декларацию еще называют корректирующей. Параллельно с ней должно быть отправлено в ФНС сопроводительное письмо. В нем гражданин отображает причину, по которой возникла необходимость в составлении уточненной декларации. Также нужно приложить документы, подтверждающие те места декларации 3-НДФЛ, в которых были допущены ошибки.

Правила подачи

Главная особенность уточненной декларации — она не должна содержать ошибок в заполнении. Для того чтобы заполнить уточненную декларацию, гражданину дается 5 дней с того момента, как сотрудники ФНС обнаружат ошибки в предыдущем варианте и сообщат об этом.

Точно так же, как и обычную декларацию, уточненную можно подавать удаленно, то есть с помощью онлайн-сервисов.

Как подать уточненную налоговую декларацию по УСН?

Согласно при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации:

- факта неотражения сведений;

- неполноты отражения сведений;

- ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

В соответствии с в случае проведения камеральной проверки налоговые органы могут предпринять ряд мер:

| Замечания налоговых органов | Требования по устранению |

| · ошибки в налоговой декларации (расчете);

· противоречия между сведениями, содержащимися в представленных документах; · несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля |

Информация доводится до сведений налогоплательщика с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок |

| В уточненной налоговой декларации (расчета) уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом) | Требование к налогоплательщику представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета). |

| В налоговой декларации (расчета) заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка | Требование к налогоплательщику представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка |

В случае, если обязанностью налогоплательщика является представление налоговой декларации по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

В соответствии с при проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

Читайте так же ⇒ \”Нулевая отчетность ИП на УСН, ОСНО в 2021\”

Как проверить декларацию

Для контроля декларации воспользуйтесь кнопкой

1. Контроль Разделов 1-7 по контрольным соотношениям декларации.

2. Контроль Разделов 8-12 аналогичный контролю этих разделов по отдельности.

77 город Москва

Программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц (форма №2-НДФЛ), специальных деклараций (декларирование активов и счетов), документов по регистрации ККТ и других.

Скачать программу для заполнения расчета по страховым взносам можно путем открытия Аннотации.

Программа позволяет всем категориям налогоплательщиков подготовить следующие документы:

- Налоговую и бухгалтерскую отчетность;

- Расчеты страховых взносов;

- Документы по НДФЛ (2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ);

- Заявления по учету налогоплательщиков;

- Уведомления о контролируемых сделках (трансфертное ценообразование);

- Специальная декларация;

- Документы по регистрации ККТ;

- Документы для применения ЕСХН, УСН и патентной системы налогообложения;

- Документы по регистрации объектов игорного бизнеса;

- Документы по учету иностранной организации;

- Запросы на получение информационной услуги;

- Информационные сообщения о доверенности;

- Сведения для декларации по НДС (счета-фактуры, книги покупок и продаж, журнал учета счетов-фактур);

- Требования о предоставлении пояснении по НДС;

- Реестры сведений по НДС (ставка 0%);

- Уведомления организаций финансового рынка (ОФР).

Программное обеспечение также имеет функции:

1. Вопрос: При установке потребовалась перезагрузка Windows, после которой программа не запускается

Ответ: Запустите программу установки еще раз.

https://youtube.com/watch?v=vasgC2zGnas

Ответ: Видимо предыдущая версия устанавливалась с этого диска

Создайте диск F, что на нем будет – неважно (например, подключите любой ресурс как диск F — мой компьютер/подключить сетевой диск) и еще раз запустите программу установки

Ответ: Нет. Если не удалять папку, где была установлена программа, никакие введенные данные программа установки не удаляет.

4. Вопрос: После установки я не вижу введенных ранее данных(форм отчетности)

Ответ: Все в порядке. Варианты:

1. Вы установили программу не в ту папку:

— на компьютере, где устанавливалась программа выполните пункт меню в программе НП ЮЛ Сервис/Разное/Поиск папок с программой;

— после возможно долгой работы режима появится список папок, где когда-либо устанавливалась программа и вы работали с ней;

— в списке найденных папок вы увидите информацию о том, куда устанавливалась программа, когда в нее вы последний раз входили, сколько НП было в ней введено;

— запомните путь к нужному вам варианту;

— удалите программу — Пуск/Программы/Налогоплательщик ЮЛ/Удаление программы;

— установите программу по запомненному вами пути.

2. Введенные данные(отчетная форма) находится в отличном от текущего отчетном периоде — решается сменой отчетного периода в правом верхнем углу окна программы;

5. Вопрос: Невозможно установить Налогоплательщик ЮЛ программой установки. Что делать?

Ответ: файлы дистрибутива были повреждены либо при копировании с электронного носителя либо при приеме по интернет либо в результате работы вируса

— если вы скачивали версию по интернет – проверьте наличие стабильного подключения компьютера к интернету и скачайте инсталляционный пакет программы повторно

— если вам версию записали на диск в ИФНС — попробуйте скопировать ее с другого компьютера или запишите еще раз

Как правильно сдать корректировку по 2-НДФЛ

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

При этом если личные данные сотрудников, например фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не нужно (Письмо от 27.03.2018 № ГД-4-11/). Кроме того, сотруднику можно выдавать справку 2-НДФЛ с уже новыми реквизитами паспорта, и это не будет нарушением, несмотря на то, что в налоговый орган вы отчитались по старым сведениям (Письмо от 27.03.2018 № ГД-4-11/).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2018 году физлицами, утверждены Приказом от 30.10.2015 № ММВ-7-11/

.

Общие правила подачи

Подать уточненную декларацию 3-НДФЛ можно в отдел ИФНС по прописке гражданина. В период внесения правок (81 статья в НК РФ). Основные требования:

- Заполнять бланк аналогично первому, с учетом всех замечаний инспектора.

- Использовать специальную программу (скачать ее с сайта ФНС). В содержании декларации будут реальные данные плательщика.

- Указать на титульном листе код корректировки, отображающий количество сданных ранее уточненных деклараций, т.е. число поправок. Если уточненка первая за данный налоговый период, то ставится «1».

- Сопроводить сдачу бланка специальным письмом, где будет указана причина отправки. И документами по требованию инспектора.

- Допускается передача документа удаленно, через сайт или почтой, с использованием ЭЦП гражданина.

- Заполняется она на бланке, выпущенном в том году, когда заполнялась первичная, требующая исправлений. Например, если ошибки выявлены в бланке 2018 года, то уточненную корректирующую декларацию необходимо подать в экземпляре того же года.

- Если ранее гражданин уже передавал документы, и их приняли, то уточненку нужно отдать одну. Исключение – случаи, когда инспектор дополнительно запрашивает что-то. Тогда предоставить бумаги по его запросам. Например, подлинники, способные подтвердить оригиналы.

Необходимость заполнить уточненную декларацию 3-НДФЛ возникает при выявлении инспектором каких-либо ошибок в первоначальной версии документа. Тогда гражданину отправляется уведомление, где указаны все недочеты. Их потребуется исправить

Важно выполнить задачу своевременно, не затягивая, т.к. камеральная проверка начинается каждый раз заново и длится 3 месяца (максимум)

https://youtube.com/watch?v=p0xTMaECNYk

Когда подается

Уточненная налоговая декларация 3-НДФЛ способна полноценно заменить первичный бланк и ее проверяют аналогичным образом. Граждане подают документ, когда возникает:

- Обязанность – в первоначальной НДФЛ возникли ошибки/неточности, нуждающиеся в поправке. Вследствие чего изменилась налоговая база и размер платежа.

- Право – после отправки бланка на оформление возврата налога выяснилось, что автор не указал там все расходы.

- Прерогатива – просматривая уже сданный бланк, выявил ошибки самостоятельно и, опередив сотрудников ИФНС, подает уточненную НДФЛ с поправками.

В любом из вышеперечисленных случаев необходимо проставлять номер корректировки, чтобы инспектор сразу разобрался, какой документ ему проверить.

Когда подавать не нужно

Сдача деклараций – обязанность физлиц и ИП, получающих регулярный доход, с которого они платят подоходный налог. При отсутствии прибыли в какой-то период, проставлять «0» в бланках. Корректировка декларации 3-НДФЛ – скорее право исправить ошибки и избежать карательных мер от ИФНС. Оно зависит от общей необходимости в налоговой отчетности.

Не сдают декларации:

- отсутствует налогооблагаемый доход;

- наемные работники, за них отчитываются их начальство, оно же удерживает НДФЛ ежемесячно с зарплаты.

Подавать уточненную декларацию 3-НДФЛ незачем и людям, кто правильно составил первичный вариант. Проверка завершилась успешно, соответственно у инспекторов замечаний нет.

Кто может подать

Физлицо или ИП, обязанный отчитываться в налоговую о своих регулярных доходах. Работодатели за всех трудоустроенных сотрудников и желающие получить налоговый вычет. Первые делают это регулярно, для последних сдача декларации – разовая процедура. При невозможности выполнить задачу самому, допускается привлечение помощника (родственника, зама и пр.). Главное – составить доверенность на него и заверить у нотариуса.

Способ подачи

Подать уточненную декларацию 3-НДФЛ можно различными способами. Все работают одинаково – инспекторы получают документы:

- Личным визитом – посетить ближайшую ИФНС по месту работы или жительства, взяв пакет документов. Необходимо записываться заранее на прием через «Госуслуги» или занять живую очередь уже на месте. Сотрудник проверит бланки, личность посетителя и комплектацию собранных документов. Может попросить принести дополнительные справки по необходимости. Или отправит запрос уже проверяющий инспектор.

- Заказным письмом – сделать уточненную декларацию 3-НДФЛ, вложить ее в конверт, добавить свое заявление и отдельным листом представить опись с просьбой отправить уведомление после получения.

Онлайн – через сайт ПФР или «Госуслуги». Услуга доступна зарегистрированным пользователям, имеющим свою ЭЦП.

Удобнее всего онлайн, заказное письмо идет несколько дней (зависит от расстояния). Камеральная проверка сданных документов начнется, когда они попадают к инспектору.

Требования к заполнению корректировки 2 НДФЛ

Чтобы налоговая приняла корректировку, выполняют несколько требований:

- Признак в справке 2 в случае уточнения начинается с 01, затем, 02, 03 и так далее в хронологическом порядке до номера 98;

- номер корректирующей декларации должен совпадать с номером первичного отчета, уже принятого инспекцией;

- если во время формирования первоначальных отчетов не составлена декларация на одного или нескольких человек, нужно отправить сведения под следующим по порядку номером, например, если заполнено 20 бланков, то не поданный отчет выполняют под 21 номером;

- когда необходимо уточнить общие сведения в декларации, например, ИНН, составляют новый отчет с откорректированными данными.

Если ИМНС не примет корректировку справки НДФЛ 2 и в отказе будет уведомлено, что отчет с такими данными уже загружен на портал, следует связаться с инспектором с просьбой принять новую уточненную декларацию 2. Для этого просят удалить бланк с ошибкой, чтобы система пропустила новый отчет под тем же номером.