Как в 2021 году заполнить уведомление о переходе ооо на усн

Содержание:

- Как получить письмо о применении УСН

- Образец заполнения заявление о переходе на УСН

- Оплата налога и представление отчётности

- Как, куда и в какие сроки подавать уведомление

- Стандартные оговорки

- В какую ИФНС сообщать о переходе

- Бланк уведомления о переходе на УСН

- Пошаговая инструкция заполнения формы № 26.2-1

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. ИП

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. Доходы за 9 месяцев

- Шаг 9. Ф.И.О. руководителя фирмы или представителя

- Шаг 10. Номер телефона, дата, подпись

- Пример заполнения заявления о переходе на УСН для ООО и ИП

- Зачем нужно уведомление о возможности применять УСН?

- Почему стоит сохранять статус ИП

- Как подтвердить применение УСН

Как получить письмо о применении УСН

Для того чтобы получить информационное письмо о применении упрощенной системы налогообложения необходимо написать заявление в налоговый орган по месту регистрации организации или ИП. Заявление пишется в свободной форме. Письмо должно быть адресовано начальнику налогового органа, в который вы подаете это заявление. Его должность, фамилию, имя, отчество нужно будет уточнить в самой налоговой или на ее официальном сайте. Далее необходимо указать от кого это письмо, здесь указывается наименование организации, ее ИНН, ОГРН, адрес, телефон. Если есть номер исходящего письма, то его нужно указать, а также дату письма. Если заявление подает индивидуальный предприниматель, то он указывает свою фамилию, имя, отчество полностью, свой ИНН и ОГРН. Далее пишется слово «Заявление» и внизу текст письма. Текст письма может быть следующим: «Просим предоставить информационное письмо о применении в настоящий момент нашей организацией упрощенной системы налогообложения для предоставления заинтересованным лицам». Далее указывается должность сотрудника, его фамилия, инициалы, подпись и печать организации. Для индивидуального предпринимателя текст может быть следующим: «Прошу предоставить информационное письмо, о том, что я, как индивидуальный предприниматель, в настоящий момент применяю упрощенную систему налогообложения. Письмо необходимо для предоставления в банк (либо по месту требования)». Далее указывается его фамилия, инициалы, подпись и если есть печать.

После этого заявление необходимо отнести в налоговый орган и зарегистрировать его. В течение 30 дней после регистрации данного письма налоговый орган обязан дать ответ. Ответ будет оформлен по форме 26.2-7 (Приказ ИФНС № ММВ-7-3/829@ от 02.11.2012 года).

Образец заполнения заявление о переходе на УСН

В верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя. Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-». Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка.

Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

- При подаче вместе с бумагами на государственную регистрацию организации или предпринимателя ставится «1».

- Отметка «2» указывается, если заявление подается на физическое или юридическое лицо, которое вновь регистрируется после ранее совершенного закрытия или ликвидации. Кроме этого, этот же пункт необходимо выбрать тем, кто совершает переход с режима ЕНВД на упрощенную систему.

- Если происходит смена с любой другой налоговой системы, кроме ЕНВД, то ставится символ «3».

После этого в заявление вписывается полное название юридического лица, согласно официальным документам, или же полные Ф.И.О. предпринимателя в соответствии с паспортом или заменяющим его удостоверением личности. Наименование фирмы заполняется в одну строчку, личные данные — каждое слово с новой строчки. Все пустые клетки нужно прочеркнуть знаком «-».

Затем указывается с какого момента осуществляется переход на упрощенную систему:

- Отметка «1» ставится фирмами, которые переходят с 1 января с другого налогового режима.

- Код «2» указывается, что смена производится с даты регистрации организации или ИП — его используют те, кто регистрируется первый раз или вновь после закрытия.

- Цифру «3» ставят тогда, когда налогоплательщик перестал осуществлять деятельность, облагаемую ЕНВД, и в связи с этим переходит на упрощенную систему. Здесь же указывается с какого месяца это происходит.

В следующей строке выбирается объект налогообложения:

- Код «1» проставляется для расчета налога «по доходам».

- Цифра «2» – по доходам, уменьшенным на величину расходов. Затем необходимо вписать год, в котором производится подача документа.

Следующие два поля заполняются только в том случае, если налогоплательщик производит переход на УСН с другого режима, т. е., если ранее в поле «Признак налогоплательщика» был указан код «3». Здесь необходимо вписать какой доход получен за 9 месяцев того года, в котором оформляется заявление, а также остаточную стоимость ОС.

В самом низу заявление разделено на 2 части — заполнять нужно только левую. Здесь указывается кто подает документ в налоговую инспекцию:

- «1» если лично налогоплательщик.

- «2» – его представитель. Ниже вписываются полные личные данные руководителя, предпринимателя или его представителя, а также указывается контактный телефон. Данные заверяются личной подписью, и при наличии — печатью. В этом блоке все оставшиеся пустыми клеточки отмечаются знаком «-».

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как, куда и в какие сроки подавать уведомление

Есть два варианта по срокам, в которые следует уведомить налоговую инспекцию о выборе УСН при регистрации организации или ИП:

- одновременно с заявлением и пакетом бумаг при создании юридического лица или ИП;

- не позднее тридцати календарных дней с даты постановки на учет в ИФНС. Дата указывается в свидетельстве о постановке на учет.

Например, гражданин Сидоров зарегистрировался как ИП 15.01.2021, при регистрации уведомление с целью применения УСН не подавал. До 15.02.2021 включительно он вправе решить, какой налоговый режим ему выбрать, и уведомить ИФНС по месту прописки, если выбор пал на упрощенную систему. Предположим, гражданин Сидоров решил остаться на общей системе, но спустя полгода передумал. До конца 2021 года он не изменит налоговый режим. Вариант: подать уведомление до 31.12.2021 с целью перехода на УСН с 01.01.2022.

Документы подаются в ИФНС по месту нахождения организации или по месту постановки на налоговый учет предпринимателя. При подаче одновременно с заявлением на регистрацию юрлица или ИП — в регистрирующий налоговый орган.

Подать уведомление допускается несколькими способами:

- в бумажном виде, предоставив его в инспекцию лично (или через представителя с доверенностью). Документ необходимо подготовить в двух экземплярах: один передается сотруднику налоговой инспекции, на втором ставится печать и его подпись, второй экземпляр с отметкой о принятии остается у вас на руках. Вы сможете отследить сроки для внесения изменений и предъявить в качестве доказательства, если ФНС России будут рассчитаны налоги по ОСН (общей системе налогообложения);

- почтовым отправлением на адрес налоговой инспекции. Рекомендуется сделать опись вложения для подтверждения отправки уведомления;

- в электронной форме или через личный кабинет.

ИФНС никаких подтверждений (уведомлений, писем) о переходе на УСН не направляет. Считается, что если срок подачи соблюден, все условия перехода и применения УСН выполняются, то вы признаетесь новоиспеченным упрощенцем по умолчанию.

Если потребуется письменное подтверждение, вы можете обратиться в инспекцию с соответствующим запросом в любой момент. В ответ от ИФНС вы получите информационное письмо (для него установлена форма № 26.2-7), в котором указывается дата предоставления вами заявления о переходе. На подготовку информационного письма налоговой инспекции дается 30 календарных дней.

Необходимо отметить для себя, что применение спецрежима без права на него способно обернуться для компании (ИП) дополнительными начислениями, финансовыми санкциями.

Стандартные оговорки

Прежде, чем приступать к процедуре оформления необходимой документации, стоит запомнит несколько важных нюансов, с которыми можно встретиться в процессе проведения данной процедуры.

Охватываемые виды деятельности

Использовать упрощенную систему могут предприниматели, занимающиеся любыми видами деятельности за исключением тех, которые прописаны в пункте 3 статьи 346.12 Налогового кодекса, а именно:

- банковские организации;

- компании с филиалами и представительствами;

- организации, ведущие страховую деятельность;

- частные пенсионные или инвестиционные фонды;

- лица, ведущие профессиональную деятельность на рынке ценных бумаг;

- ломбарды;

- компании, которые занимаются производством и реализацией подакцизной продукции или полезных ископаемых;

- компании, занимающиеся организацией и проведением азартных игр;

- нотариусы, ведущие частную практику, а также адвокаты и другие аналогичные профессии;

- компании, которые заключили договор о разделе продукции;

- предприятия, которые переходят на систему налогообложения в целях производства сельскохозяйственной товарной продукции;

- компании, которые имеют более 25% в доле уставного капитала от других организаций;

- бюджетные и казенные организации;

- компании, в которых работает более 100 сотрудников;

- компании, в которых остаточная стоимость основных средств превышает установленный предел в 100 миллионов рублей;

- иностранные компании;

- компании, которые не отправили в установленные сроки уведомление в налоговую службу;

- микрофинансовые структуры.

Изменение режима

Сменить режим можно только в начале нового года, в связи с чем уведомление можно подавать вплоть до конца текущего. При этом стоит отметить тот факт, что судебная практика нередко сталкивается с делами, при которых налогоплательщик получает право работать по упрощенной системе даже в случае пропуска срока подачи формы, но на такие ситуации не стоит ориентироваться, так как пропуск срока в соответствии с действующим законодательством рассматривается как условие, при котором дальнейшее использование упрощенной системы не предусматривается.

Если же деятельность организации не будет соответствовать установленным требованиям, инспекция отправит налогоплательщику сообщение с указанием этого факта.

Бланк уведомления о переходе на УСН

Кто имеет право

Перейти на использование УСН имеют право следующие лица:

- компании с численностью сотрудников менее 100 человек;

- компании, у которых предельный объем дохода за последние девять месяцев составляет менее 45 миллионов рублей;

- компании, у которых нет каких-либо филиалов;

- компании, общая сумма активов которых находится в пределах 100 миллионов рублей.

Соответственно, после перехода на упрощенную систему компания может лишиться права ее использования в том случае, если ее деятельность не будет соответствовать хотя бы одному из представленных требований.

Соответствие критериям

Помимо указанных выше критериев, стоит отметить также несколько правил, которые учитываются сотрудниками налоговой службы:

- компания не должна заниматься теми видами деятельности, для которых не предусматривается возможность работы на упрощенной системе налогообложения;

- другие компании имеют в уставном капитале этой организации долю в размере менее 25%;

- компания не относится к участникам договоров о разделе продукции;

- компания не относится к категории бюджетных, казенных или иностранных организаций.

Уже работающие компании имеют право просто поменять уже действующий у них налоговый режим с целью перехода на упрощенную систему, но сделать это можно будет только с начала нового отчетного периода.

В какую ИФНС сообщать о переходе

Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики. Позиция ФНС РФ Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО.

3 п. 17 административного регламента ФНС РФ, утв.

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2019 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2019 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2019 года.

Как перейти на УСН в 2019 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Бланк уведомления о переходе на УСН

Для сообщения о выборе упрощённого налогового режима предусмотрен специальный бланк по форме 26.2-1. Он опубликован в Приказе ФНС России от 02.11.2012 N ММВ-7-3/829@.

Уведомление о переходе на УСН с 2021 года относится к рекомендованным, а не к утверждённым документам. Это означает, что ФНС не предъявляет строгих требований к порядку его заполнения.

Тем не менее, при оформлении бланка всё-таки стоит придерживаться стандартных правил:

- писать только печатные заглавные буквы;

- использовать чернила чёрного цвета;

- в свободных ячейках проставлять прочерки.

Подготовьте два экземпляра уведомления о переходе, на одном налоговый инспектор сделает отметку о принятии и отдаст его вам. Но некоторые наши пользователи сообщают, что в их инспекциях требуют три экземпляра. Можете заранее уточнить этот вопрос в инспекции или просто распечатать ещё один лист.

В уведомлении на УСН всего одна страница, заполнить её можно без труда. Дальше мы рассмотрим порядок заполнения и покажем, как выглядит образец заполнения.

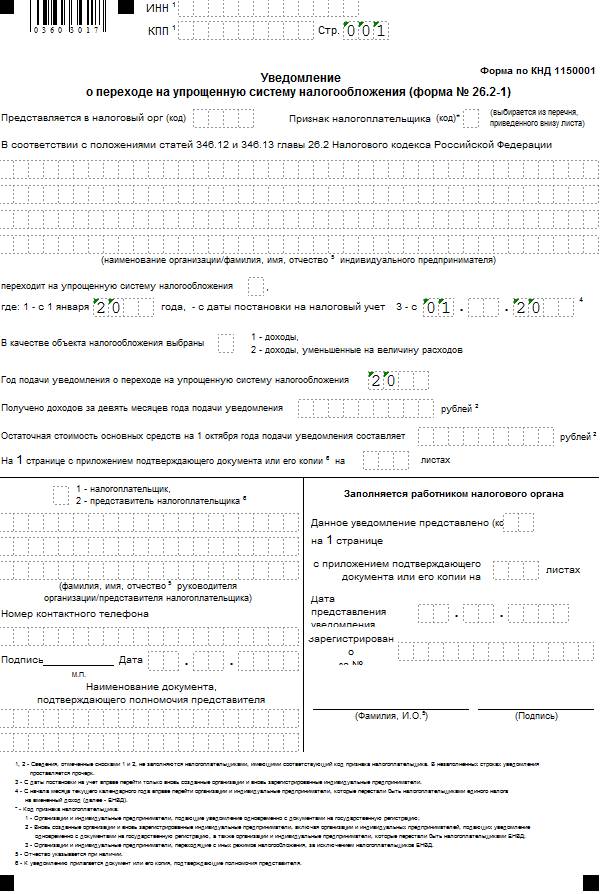

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

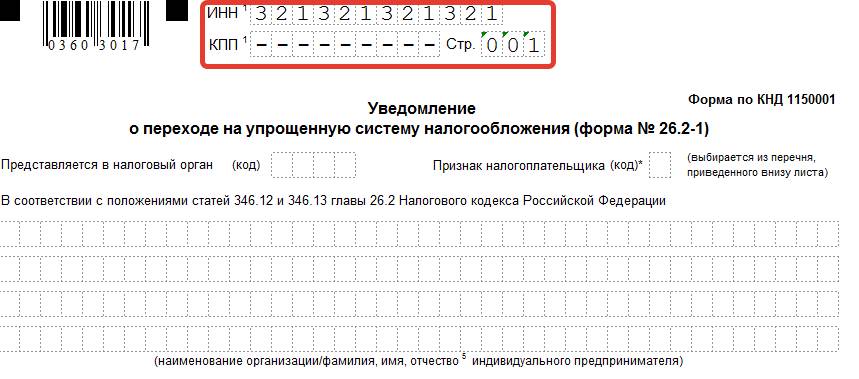

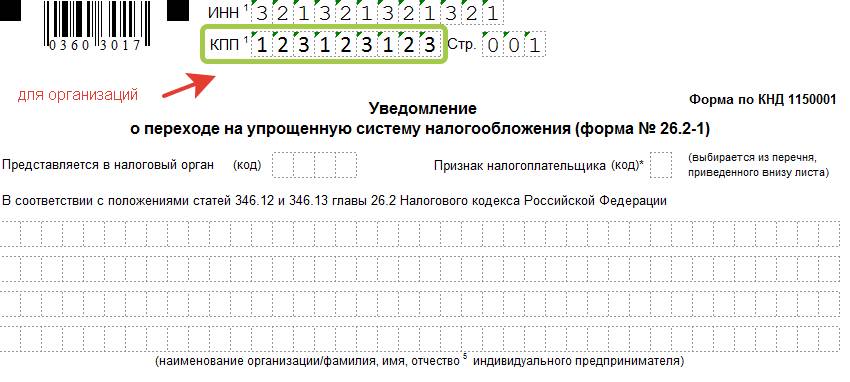

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

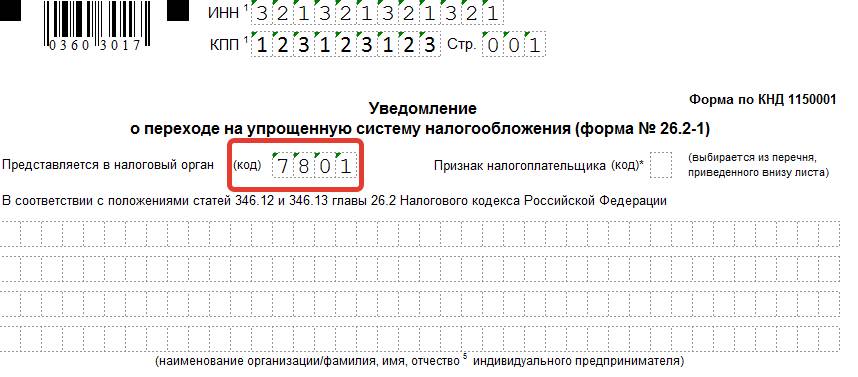

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

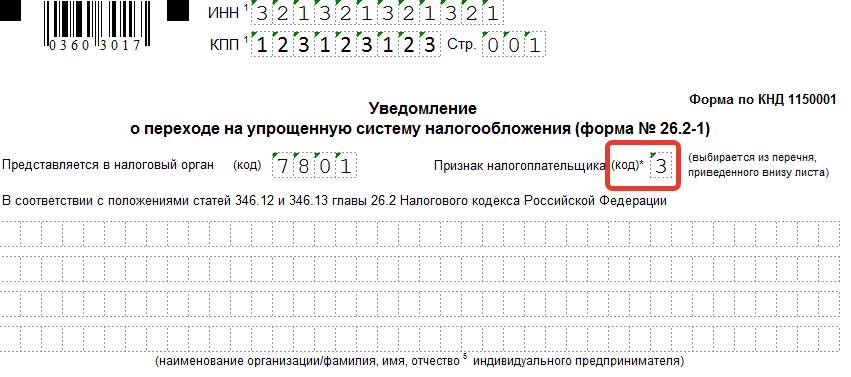

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

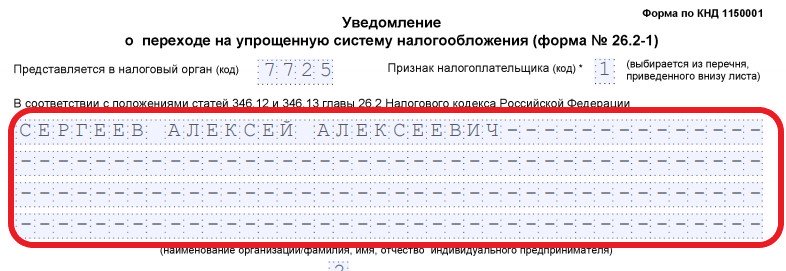

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

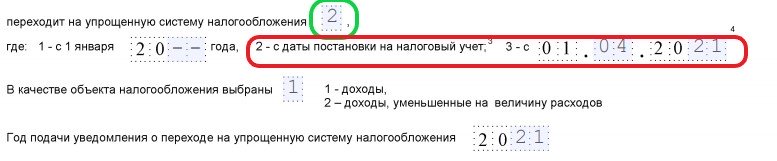

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

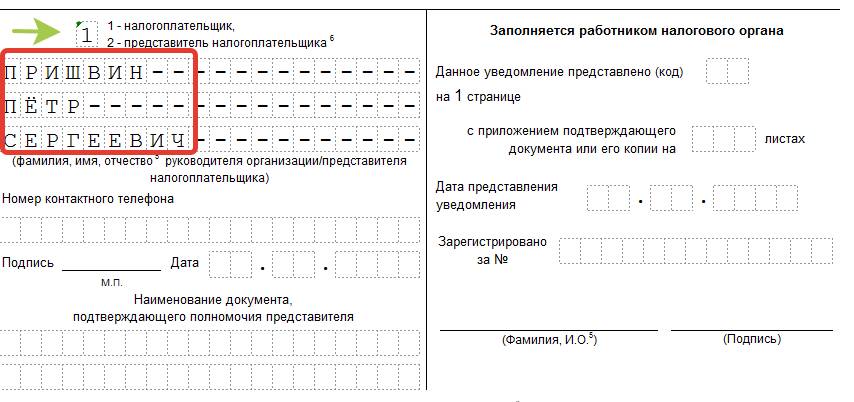

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

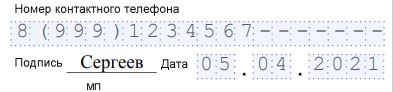

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Пример заполнения заявления о переходе на УСН для ООО и ИП

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

Заполнить заявление можно вручную или в электронном виде, предварительно скачав форму в интернете.

- Шаг 1: ИНН и КПП заполняют только для уже зарегистрированных юридических лиц. Для ИП поле КПП не заполняется вовсе, при наличии ИНН с момента регистрации его нужно указать.

- Шаг 3: для ИП вписываем фамилию, имя и отчество в соответствии с паспортными данными; для организаций – полное наименование, например, Общество с ограниченной ответственностью «Стиль»;

- Шаг 4: ставим цифру «2» в окошке рядом с названием «переходит на упрощенную систему налогообложения». Это будет обозначать, что ИП или ООО перейдет на УСН с момента регистрации. Если переход запланирован с 1 января, то ставим «1», «3» ставим, если переход осуществляется с ЕНВД.

- Шаг 5: графу «в качестве налогообложения выбраны» заполняем в соответствии с выбранным объектом налогообложения «доходы» (6%) или «доходы минус расходы» (15%).

- Шаг 6: переходим к следующему разделу и указываем год заполнения заявления.

- Шаг 7: величину прибыли за предыдущие 9 месяцев и остаточную стоимость основных активов стоит указывать только ИП и ООО, уже действующим и переходящим на УСН с другого режима.

- Шаг 8: указываем контактные данные (номер мобильного либо стационарного телефона, указав код города).

- Шаг 9: в нижней части формы, слева вписываем «1» – когда заявление подает и подписывает сам налогоплательщик, вписываем ФИО руководителя ООО, либо «2» – подает и подписывает заявление лицо по доверенности, тогда нужно указать фамилию, имя и отчество доверенного лица.

- Шаг 10: указываем дату заполнения. Подписывать заявление нужно только в присутствии сотрудника налоговой инспекции, либо в присутствии нотариуса, если заявление подаётся по доверенности.

- Шаг 11: Если заявление подаётся по доверенности, то нужно указать реквизиты доверенности. Ксерокопию доверенности или документа, подтверждающего полномочия представителя, требуется приложить к заявлению.

Уведомление распечатывается в трёх экземплярах: два забирает налоговый инспектор, другой вы получите с отметкой о принятии, он будет являться подтверждением о переходе на УСН.

- Заявление на УСН при регистрации ИП

- Уведомление о переходе на УСН при регистрации ООО в 2021 году

Зачем нужно уведомление о возможности применять УСН?

Получение информационного письма, о котором идет речь, – это завершающий этап информационного обмена с налоговой при переходе организации на УСН. В Налоговом кодексе статьей 346.11 установлен порядок перехода на УСН, в частности, декларируется добровольность такого перехода.

ИП, юридическое лицо, принявшие решение работать на упрощенке, обязаны сообщить об этом в ИФНС:

- до 31 декабря года, предшествующего началу применения УСН, если организация работала раньше на другом режиме налогообложения (ст. 346.13-1 НК РФ);

- не позже календарного месяца (30 дней) с момента постановки на учет в налоговом органе, в соответствии с выданным свидетельством ФНС (ст. 346.13-2 НК РФ).

Юрлица и ИП, нарушившие данное правило, не могут применять УСН (ст. 346.12-3 пп. 19).

Как видим, добровольный и уведомительный порядок перехода на упрощенку не означает, что применение этого режима налогообложения происходит само по себе, в автоматическом режиме.

Если пропущен срок подачи уведомления, налоговая может не признать такой переход соответствующим закону и применить при проверке налоговые санкции. Кроме того, налоговым законодательством установлен целый ряд причин, препятствующих применению УСН. Недостаточное знание НК РФ либо своеобразная трактовка его норм могут привести налогоплательщика к ошибкам, за которые, в буквальном смысле, придется дорого заплатить: штрафами, пенями и доначислением налогов.

Причины, ограничивающие применение УСН, следующие (по тексту ст. 346.12, 346.13 НК РФ):

- доход на УСН не более 150 млн руб. в год;

- при переходе на УСН доход за 9 месяцев предыдущего года не более 112,5 млн руб.;

- остаточная стоимость ОС ограничена 150 млн руб.;

- если речь идет о юрлице, у него не должно быть филиалов;

- доля в УК юрлица иных юрлиц не выше 25%;

- ограничение численности работников до 100 человек.

Кроме того, согласно ст. 346.12 НК РФ, есть ограничения на применение режима по видам деятельности.

Чтобы избежать проблем с фискальными органами и быть уверенным, что уведомление о применении УСН чиновниками получено, налогоплательщику необходимо позаботиться о получении информационного письма из ИФНС.

Обратите внимание! Если юрлицо проходит процедуру реорганизации, правопреемнику целесообразно обратиться в ИФНС и уточнить необходимость подачи уведомления о работе на УСН, получения документа о возможности применения УСН. Несмотря на то что организация лишь реорганизуется, а не прекращает работу, ситуация с точки зрения применения гл

26.2 НК РФ спорная. Возможны судебные разбирательства.

Почему стоит сохранять статус ИП

Почему бы просто не перейти в статус самозанятого и перестать быть ИП? Тем более, что при желании страховые взносы на пенсию может платить и обычное физлицо на этом режиме, а не только индивидуальный предприниматель.

Дело в том, что самозанятость исполнителя для заказчиков-юрлиц и ИП имеет в себе определённые риски. Ведь если плательщик НПД снимется с учёта в качестве самозанятого, то он превращается в работника по гражданскому договору, за которого надо платить страховые взносы. Неслучайно в договоры с самозанятыми включают особое условие о том, чтобы исполнитель заранее предупреждал о своем отказе от НПД.

Ещё один неудобный нюанс для партнёров-организаций и ИП связан с приёмом платежей от самозанятого, потому что ему надо выдавать кассовый чек.

Предположим, плательщик НПД, который не является индивидуальным предпринимателем, хочет арендовать торговую или офисную площадь. Большинство собственников коммерческой недвижимости принимают оплату от арендаторов только платежным поручением через расчётный счёт. В таком случае выдавать кассовый чек о приёме оплаты не требуется. Конечно, устанавливать ККТ только для того, чтобы получить арендную плату от самозанятого, мало кто согласится.

Кроме того, не все виды деятельности при оказании услуг доступны обычным самозанятым. Так, разрешение на такси могут получить только ИП или организации, а просто физлицу его не выдают. А ещё обычному плательщику НПД не выдадут лицензию на автоперевозки, на медицинскую, фармацевтическую, образовательную деятельность.

Наконец, если после перехода на НПД индивидуальный предприниматель превысит лимит доходов в 2,4 млн рублей, он сможет быстро вернуться на другой льготный режим – УСН или ПСН. Обычный самозанятый после превышения лимита может продолжать деятельность только с уплатой НДФЛ по ставке 13%. Ну или ему тоже придётся регистрировать ИП.

Как подтвердить применение УСН

Обычно специального подтверждения о том, что вы применяете УСН в 2021 году не требуется, достаточно второго экземпляра заявления с отметкой ИФНС. Однако в некоторых случаях об этом просят контрагенты или банки, тогда для них можно запросить специальное информационное письмо.

Для этого надо написать в свою инспекцию запрос с просьбой подтвердить, что вы применяете УСН с определенной даты. В течение 30 дней вам должны прислать ответ по форме № 26.2-7 (приложение № 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@). Копия этого документа и будет являться подтверждением для заинтересованных лиц.