Упрощённая система налогообложения в 2021 году: нюансы применения

Содержание:

- Что такое «упрощенка»

- Кто может и кому нельзя работать по УСН

- Как правильно определить сумму дохода, с которого платятся взносы?

- Важные нюансы

- Как уменьшить налог на УСН для ИП без работников

- Калькулятор 1С-Старт

- Заменяет налоги

- Условия для работы на УСН

- Ставки и порядок расчета

- Как пользоваться калькуляторами

- Варианты налогообложения

- Подсказки по заполнению полей: что включать в расчет и где брать данные

- Пример

- Налоги и обязательные платежи ИП 2021

- Как работает калькулятор

- Минимальный налог на УСН Доходы минус Расходы

- Расчёт налоговых платежей на УСН Доходы минус расходы

- Калькулятор УСН от Контур.Бухгалтерии

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Важные нюансы

Практически ежегодно система налогообложения подвергается изменениям, за которыми нужно тщательно следить. Так, с 2015 года все компании на УСН являются плательщиками налога на имущество, от которого ранее они были освобождены. В 2017 году эта норма сохраняется.

Также в отдельных регионах ставка по УСН может быть снижена, уточнить это можно в своей налоговой инспекции. Кроме того, законодательно закреплено право на снижение размера налога на суммы страховых отчислений за работников организации и фиксированных взносов ИП.

Ведение бухгалтерского баланса при таком режиме упрощено:

- для ИП предполагается только ведение КУДиР (Книга учета доходов и расходов);

- для ООО к ведению КУДиР добавляется ведение бухгалтерского баланса.

Важно! Существует понятие минимального налога при УСН. Сумма к оплате не может быть меньше 1% от общего оборота

Тем, кто отработал себе в убыток, придется выплатить эту сумму вне зависимости от ситуации.

Порядок расчета по УСН редко у кого вызывает вопросы. Он не сложен, однако, стоит на примере показать, как следует производить вычисление в 2017 году.

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

✐ Пример ▼

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьёй 346.21 НК РФ.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

135 000 |

8 000 |

|

Полугодие |

418 000 |

24 000 |

|

Девять месяцев |

614 000 |

35 000 |

|

Календарный год |

937 000 |

47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2022 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 — 24 000 — 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 — 35 000 — 100 — 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля. Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Калькулятор 1С-Старт

Топ-5 в поиске Google. Сервис не позволяет учитывать уплаченные торговые сборы. Налоговую базу можно определить только поквартально. Для подсчета суммы налога укажите доходы, расходы и уплаченные страховые взносы.

Плюсы: понятный интерфейс.

Минусы: не показан алгоритм расчёта, разряды не отделены пробелами, расчёт можно сделать только поквартально.

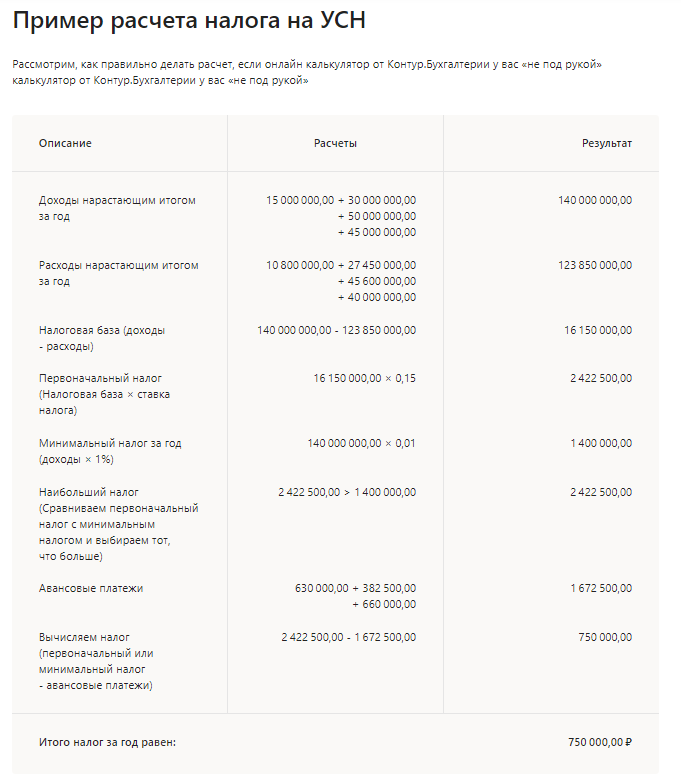

Важно! Для расчета взяли наш пример из калькулятора для Контур.Бухгалтерии. Просто годовую сумму доходов и расходов указали как квартальную.. Из всех калькуляторов стоит отметить сервисы от СКБ Контур

У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Из всех калькуляторов стоит отметить сервисы от СКБ Контур. У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Калькулятор от Клерка подойдет только для упрощенцев со ставкой 6%. А калькулятор от 1С стоит использовать только для расчёта ежеквартальных авансовых платежей. Если хотите посчитать налог за год, это не ваш вариант.

К сервису Налог-Наулог.Ру стоит относится осторожно. Иногда калькулятор считает верно, а иногда — нет

Точная причина не установлена.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Как пользоваться калькуляторами

Использовать сервис для расчёта налога по УСН очень просто. Порядок действий зависит от конкретного сайта, но в общем алгоритм такой:

-

Выбираем базу налогообложения — доходы или доходы минус расходы;

-

Указываем ставку по УСН в регионе;

-

Выбираем период, в рамках которого ведем подсчет: квартал — для расчёта авансовых платежей, или год — для расчёта налога к уплате;

-

Указываем размеры доходов, расходов, взносов по страхованию, торгового взноса и авансовых платежей;

-

Ожидаем, пока система подсчитает налог к уплате по введенным данным.

Калькулятор очень выручает при запуске бизнеса. Через него можно прикинуть размер будущей налоговой нагрузки и сравнить ее с другими системами налогообложения.

Варианты налогообложения

С 2019 года установлено 2 вида упрощенной системы налогов:

- «Доходы» (предусматривает необходимость оплаты 6% с прибыли ИП).

- «Доходы минус расходы» (ставка составляет 15%, но уплачивается только из чистой прибыли).

Чаще всего используется первый вариант, так как он проще для вычисления. У индивидуального предпринимателя нет возможности отнять из базы налога расходы за каждый квартал и снизить размер налога. Уменьшение размера происходит путем вывода сумм страхового взноса, которые подходят для ИП без работников и с ними. Чтобы уменьшить выплаты необходимо переводить их в тот квартал, на который припадает аванс. Сумма вычета налога зависит от команды сотрудников предпринимателей:

- самостоятельная деятельность помогает возвращать 100% от размера уплаченных налогов по упрощенке;

- ИП со штатом наемных работников имеет возможность вернуть максимум 50% налогов.

Предпринимателя относят к обладателям штата даже при найме и последующем увольнении работников в период налогового года. Снизить размер государственной выплаты он может с помощью страховых взносов.

Объект налогообложения «Доходы минус расходы» исключает необходимость включать в размер расходов начисленную заработную плату (указывается в отдельном поле) и страховые взносы (сервис их подсчитает самостоятельно).

Подсказки по заполнению полей: что включать в расчет и где брать данные

- Все данные для заполнения берем из Книги учета доходов и расходов.

- Доходы. На «упрощенке» нужно учитывать не только выручку от продажи товаров или оказания услуг, но и побочные поступления. Например, если получены проценты по вкладам или выявлены неучтенные излишки товара, то их тоже нужно включать в налоговую базу. Если оказываются посреднические услуги, то доходом признается агентское вознаграждение.

Еще один важный момент – когда учитывать доходы. На УСН действует кассовый метод. Это значит, что как только деньги пришли на расчетный счет или в кассу, то их нужно включать в расчет налога. Например, это могут быть авансы за будущую отгрузку или наоборот оплата задолженности за прошлый год

Не важно, за какой период, в тот день, когда деньги получены – они считаются доходом

- Расходы. Для расчета УСН Доходы минус расходы в калькулятор онлайн вносим все свои затраты по тому же принципу, когда деньги переведены. Но здесь есть еще один нюанс: одного перечисления денег партнеру не всегда бывает достаточно. Например, чтобы учесть затраты на товар, он должен быть не только оплачен, но и реализован.

Еще все расходы, которые можно брать для уменьшения налога, прописаны в ст. 346.16 НК РФ. И если в этом списке наименования ваших затрат нет – то и учитывать их нельзя. Даже если они действительно нужны для бизнеса.

И последнее условие, чтобы внести затраты на УСН 15% в калькулятор онлайн – на них должны быть все документы. Это могут быть: платежки, кассовые и товарные чеки, накладные, выписки с расчетного счета, акты выполненных работ, зарплатные ведомости и пр. Если документов нет, значит в случае чего, доказать расходы тоже не получится.

- Страховые взносы. Чтобы рассчитать налог УСН 6%, в онлайн калькулятор нужно внести те взносы, которые уплачены за тот же период. Например, если мы рассчитываем аванс за первый квартал 2019 года, берем взносы, перечисленные до 31 марта, за полгода – до 30 июня и т.д. Что можно взять в этот вычет помимо взносов, разберем ниже.

- Убытки прошлых лет. Если по итогам года у «упрощенца» выходит убыток, то на него можно уменьшить платежи по УСН «Доходы минус расходы» в следующие годы. Но, опять же есть особенности. Снизить можно только налог за целый год, а вот с авансами такой номер не пройдет.

- Торговый сбор в 2019 году уплачивается только в Москве, поэтому эти данные в онлайн-калькуляторе УСН заполняют только москвичи. Не забудьте, торговый сбор записывается в калькуляторе отдельной строкой (не в составе затрат на «Доходно-расходной» ставке).

Даже если вы работаете на ставке «Доходы», вы все равно можете уменьшить свой налог на определенные затраты. В некоторых случаях даже больше, чем на «Доходно-расходной упрощенке». Что это может быть…

Пример

ИП без работников на УСН Доходы заработал за 2021 год 818 000 рублей. Страховые взносы при таком доходе составят: 40 874 + (818 000 – 300 000) * 1%) = 46 054 рубля. И хотя дополнительный взнос можно было уплатить позже, до 1 июля 2022 года, но ИП решил перечислить его в текущем году.

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал. Это позволяет сразу уменьшить рассчитанный авансовый платёж. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).

|

Отчётный (налоговый) период |

Доход за период нарастающим итогом, руб. |

Взносы ИП за себя нарастающим итогом, руб. |

|---|---|---|

|

Первый квартал |

113 000 |

6 500 |

|

Полугодие |

274 000 |

16 000 |

|

Девять месяцев |

570 000 |

33 000 |

|

Календарный год |

818 000 |

46 054 |

Сделаем расчёт УСН на основании этих данных:

- Авансовый платеж за первый квартал: 113 000 * 6% = 6 780 р. Уменьшаем его на сумму уплаченных страховых взносов, получаем, что перечислить в бюджет надо только 6 780 – 6 500 = 280 р. Заплатить их надо не позже 25-го апреля.

- Считаем авансовый платеж за полугодие: 274 000 * 6% = 16 440 р. Отнимаем взносы, уплаченные за полугодие и аванс за первый квартал: 16 449 – 16 000 – 280 = 160 р., которые надо доплатить не позднее 25-го июля.

- Авансовый платеж за девять месяцев составит 570 000 * 6% = 34 200 р. Уменьшаем эту сумму на все уплаченные взносы и авансы: 34 200 – 33 000 – 280 – 160 = 760 р. Перечислить аванс надо успеть до 25-го октября.

- Считаем по итогам года, сколько предпринимателю надо доплатить до 30 апреля за вычетом уплаченных авансов и взносов: 818 000 * 6% = 49 080 – 46 054 – 280 – 160 – 760 = 1 826 р.

Таким образом, благодаря возможности учитывать уплаченные за себя страховые взносы, для ИП из нашего примера налоговые платежи за год составили всего (280 + 160 +760 + 1 826) 3 026 рублей, а не 49 080 рублей, из расчета (818 000 * 6%). Налог уменьшен почти полностью.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐ Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2021 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей. При этом учитываются все авансовые платежи, если они были уплачены.

Если вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Получить бесплатное бухгалтерское обслуживание

Что мы имеем в сухом остатке после такого подробного знакомства с УСН Доходы минус расходы? Однозначно — этот налоговый режим является самым выгодным для российского налогоплательщика в случае, если налог рассчитывается на базе полученных доходов. Но здесь нельзя упускать из виду два момента:

1. Самостоятельный учет и отчетность для руководителя бизнеса или ИП будет значительно сложнее (в сравнении с УСН Доходы), в связи с большим количеством нюансов признания расходов. Возможно, придется закладывать расходы на бухгалтера или специализированный сервис, впрочем, эти суммы даже для малого бизнеса можно признать несущественными.

2. Серьезная бюрократическая помеха в виде повышенного внимания налоговых органов к заявленным расходам. С этой проблемой тоже можно справиться, если соблюдать следующие правила:

- осознанный выбор контрагентов. Достаточно один раз разработать внутреннее положение о порядке проверки партнеров и соблюдать его;

- документальное оформление расходов должно вестись согласно правилам учета. Каждый расход подтверждается дважды – документом об оплате и об осуществлении хозяйственной операции;

- быть готовым обосновать произведенные расходы деловой целью, т.е. направленностью на получение прибыли;

- помнить, что не все произведенные расходы можно учесть, даже если они были продиктованы предпринимательской необходимостью.

Собственно, внимания контролирующих органов ни одному бизнесмену и так не избежать, даже если он просто зарегистрировал ИП и не ведет деятельность. Нашей задачей было ознакомить вас с теми условиями, которые необходимо соблюдать при работе на УСН Доходы минус расходы, чтобы они не стали для вас в дальнейшем неприятным сюрпризом. Ну а кто предупрежден – тот вооружен!

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

| Период | Доходы | Расходы, без взносов | Уплаченные взносы |

|---|---|---|---|

|

1 кв. |

320 000 |

243 000 |

6 500 |

|

2 кв. |

382 000 |

196 000 |

10 000 |

|

3 кв. |

158 000 |

84 000 |

13 000 |

|

4 кв. |

570 000 |

310 000 |

11 374 |

|

Всего |

1 430 000 |

833 000 |

40 874 |

Считаем авансовые платежи к уплате:

- за первый квартал – (320 000 – 243 000 – 6 500) * 15% = 10 575 рублей;

- за второй квартал – (382 000 – 196 000 – 10 000) * 15% = 26 400 рублей;

- за третий квартал – (158 000 – 84 000 – 13 000) * 15% = 9 650 рублей.

Рассчитанные налоги для ИП в 2021 году из нашего примера составят (1 430 000 – 833 000 – 40 874) * 15% = 83 419 рублей, но из этой суммы уже уплачено авансом 46 625 рублей. Доплатить надо ещё 36 794 рубля. Что касается дополнительного страхового взноса, который будет уплачен уже в следующем году, то ФНС наконец признала право учитывать расходы при расчёте базы для уплаты взносов (письмо от 01.09.2020 № БС-4-11/14090).

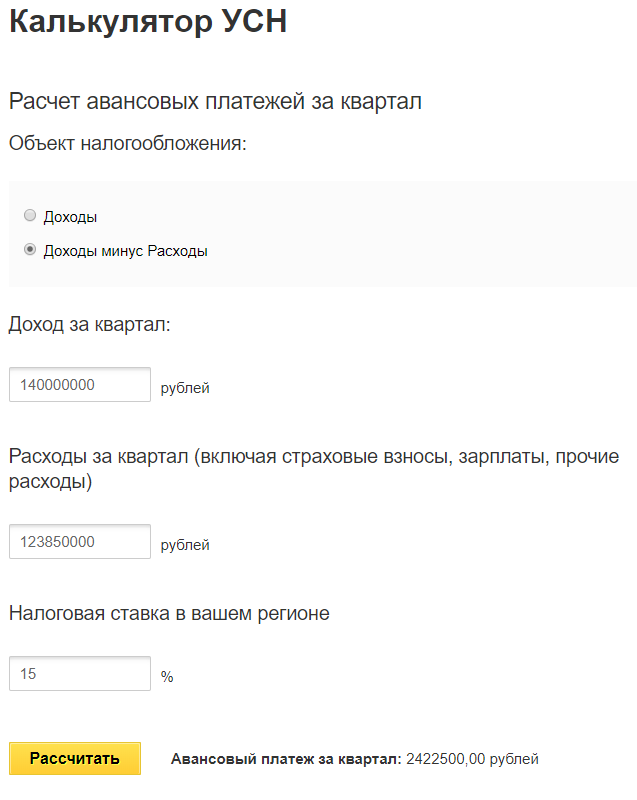

Калькулятор УСН от Контур.Бухгалтерии

Топ-1 по запросу в поиске Google. Удобный интерфейс. Можно выбрать расчётный период, организационную форму — ИП или ООО, налогооблагаемую базу. Сервис автоматически подставляет ставку 6 % для «Доходов» и 15 % для «Доходы минус расходы», но значение можно поменять вручную, что удобно для регионов, где ставка снижена. На УСН 15 % можно учесть убытки прошлых лет и уплаченный торговый сбор.

Для подсчета налоговой нагрузки на УСН 6 % укажите доходы, страховые взносы и торговый сбор по кварталам, а также уплаченные авансовые платежи. Для УСН 15 % — доходы и расходы по кварталам, а при наличии и торговый сбор.

Система автоматически рассчитает налог к уплате за год. Если вы вписывали авансовые платежи, то сервис покажет, какую часть осталось доплатить. А если у вас переплата, то калькулятор укажет сумму к возмещению.

Калькулятор Контур.Бухгалтерии показывает срок уплаты налога и КБК, который нужно указать в платежном поручении. Также под калькулятором дан подробный разбор расчета именно по вашим цифрам.