Промежуточные «дивиденды» в ооо: как их начислять и что делать с выплатами, если по итогам года компания не получила прибыли

Содержание:

- О распределении прибыли.

- Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

- Отражение в отчетности ООО

- Образец протокола на выплату дивидендов

- Налог на дивиденды в 2020 году (НДФЛ)

- Ограничения по выплате дивидендов

- Как выплатить дивиденды

- Расчет дивидендов

- Порядок распределения прибыли ООО для одного участника

- Когда должны быть выплачены дивиденды в АО

- Оформление и порядок выплаты дивидендов учредителю

- Выплата дивидендов единственному учредителю ООО

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов (Зарплата и кадры – Начисление дивидендов):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете, который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов. То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

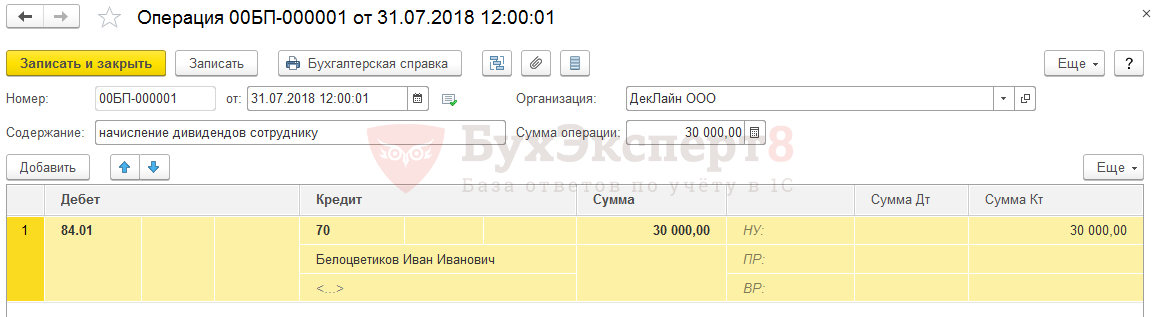

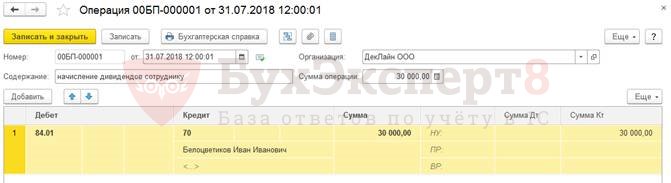

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция (Операции – Операции, введенные вручную – Операция). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

Дт 84.01 Кт 70.

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

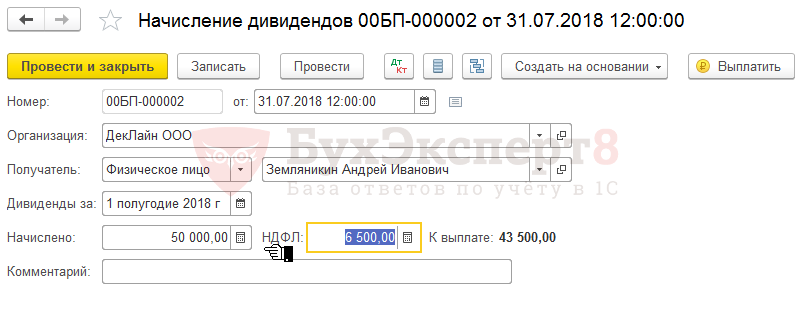

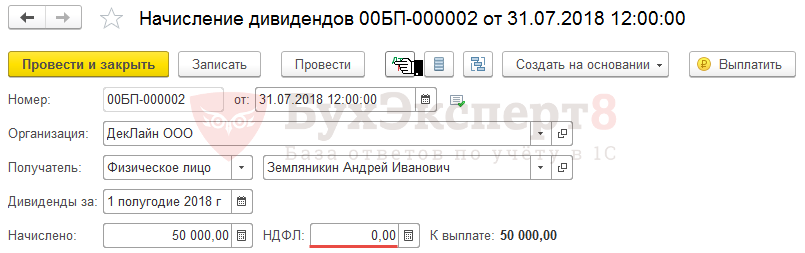

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

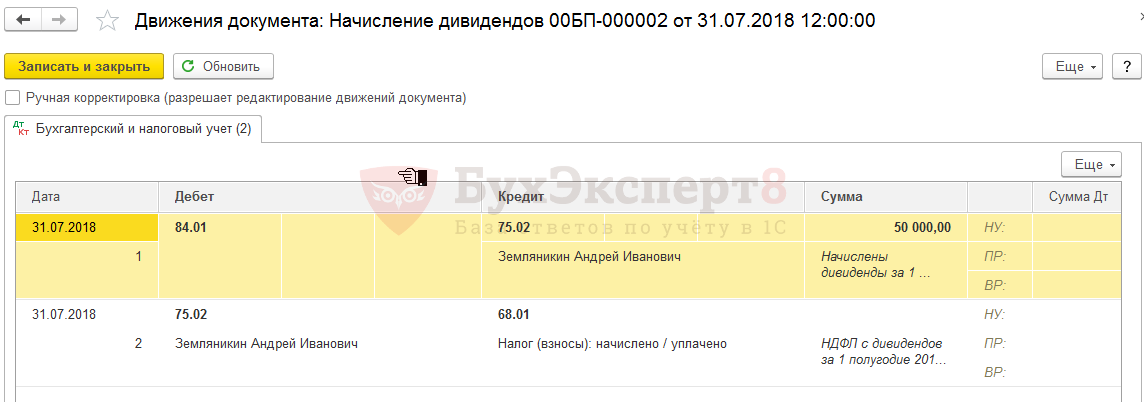

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция. В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

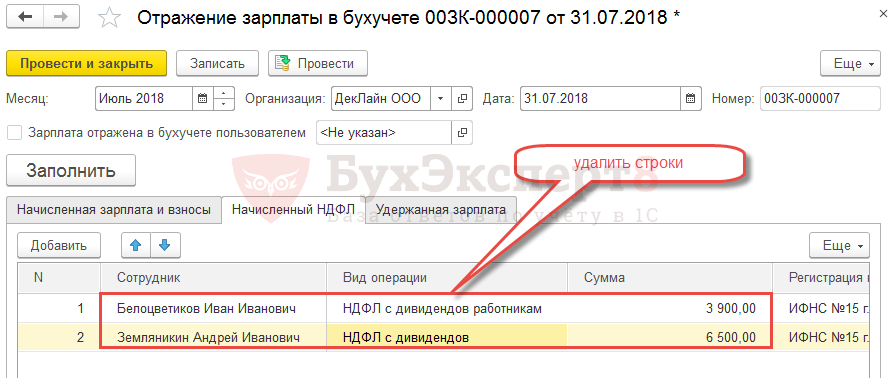

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

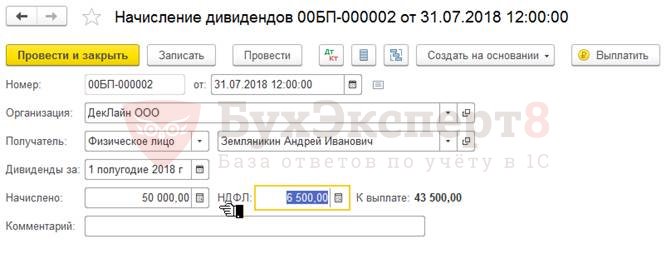

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт – на сумму дивидендов 30 000 руб.

- Дт Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Отражение в отчетности ООО

Распределение прибыльного дохода в имущественной форме между участниками отражается в отчетности организации. Расчеты по налогу на доходы физических лиц показываются в справке 2-НДФЛ и в форме 6-НДФЛ. НДС и налог на прибыль фиксируются в соответствующих декларациях.

Для примера, ООО «А» приняло решение о выплате дивидендов учредителю — компании «В» — продукцией собственного производства стоимостью 1 000 000 рублей. Организация «А» выступает агентом по налогу на прибыль и заполняет раздел 1.3 и лист 03 декларации. Выплата осуществлена собственнику 29 июня 2021 г. по итогам 2020 года.

Образец протокола на выплату дивидендов

Протокол № 5

общего собрания учредителей ООО «ПОЛЮС»

15 сентября 2021г. г.Москва

Присутствовали учредители:

Завязун Н.Н. (доля в УК — 50%);

Завязун Н.В. (доля в УК — 30%);

Сидоров С. С. (доля в УК —20%).

Повестка дня:

- Распределение прибыли за 1 квартал 2021 г.

- Утверждение формы и срока выплаты дивидендов.

По первому вопросу выступил Завязун Н.Н.., сообщивший, что за 1-й квартал 2021 г. по данным бухгалтерской отчетности ООО «ПОЛЮС» получена чистая прибыль 12 млн руб. Согласно справке главного бухгалтера в ООО соблюдены все условия, невыполнение которых препятствует выплате дивидендов. Без ущерба для развития ООО возможно выделить на их оплату 10% от прибыли, т. е. 1 млн 200тыс. руб., распределив ее в соответствии с долями участия.

Принято: единогласно.

По второму вопросу выступил Сидоров С.С., предложивший выдать причитающиеся по дивидендам суммы деньгами в срок не позднее 10 рабочих дней с даты оформления решения путем перечисления на банковские карты.

Принято: единогласно.

Решения собрания:

- Выплатить за 1-й квартал 2021 г. дивиденды в размере 1 млн 200тыс. руб., распределив их пропорционально долям участия:

Завязун Н.Н. — 600 000 руб.;

Завязун Н.В. — 360 000 руб.;

Сидоров С. С. — 240 000 руб.

- Выплату осуществить денежными средствами перечислением на банковские карты участников не позднее 25.09.2021.

Участники:

Завязун Н.Н. ,Завязун Н.В, Сидоров С. С

Налог на дивиденды в 2020 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

- для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

- для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Ограничения по выплате дивидендов

Для вашего удобства мы решили свести все ограничения в одну таблицу (см. ниже).

Ограничения в выплате дивидендов в АО и ООО

|

ООО |

АО |

|

1. ОООне может принять решениео выплате дивидендов иливыплатить их,если: а) общество не рассчиталось со своими участниками в связи с прекращением их участия в обществе или с правопреемниками (наследниками) участников общества; б) имущества общества недостаточно для удовлетворения требований кредиторов по обязательствам, срок исполнения которых настал, или будет недостаточно вследствие принятия решения о выплате дивидендов либо осуществления выплаты. 2. Обществоне может выплатить дивидендыучастнику, не внесшему вклад полностью или частично. 3. Общество должно учитыватьограничения на наличные расчетыв случае выплаты дивидендов наличными через кассу предприятия (см. подробнее на с. 31 этого номера) |

1. АО не можетпринять решениео выплате дивидендов ивыплатитьих попростым акциям,если: 1) не зарегистрирован отчет о результатах размещения акций; 2) собственный капитал общества меньше суммы уставного и резервного капитала, а также размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью. 2. Общество не имеет прававыплачиватьдивидендыпо простым акциям, если: 1) оно обязано выкупить акции в соответствии сост. 68 Закона об АО; 2) по привилегированным акциям текущие дивиденды полностью не выплачены. 3. Общество не имеет правапринимать решениео выплате дивидендов ивыплачиватьдивиденды попривилегированным акциям, если не зарегистрирован отчет о результатах размещения акций. 4. Общество не имеет прававыплачиватьдивиденды по привилегированным акциям определенного класса до выплаты текущих дивидендов по таким же акциям, собственники которых имеют преимущество по очередности получения дивидендов |

|

Общие ограничения для ООО и АО |

|

|

1) имущество (в том числе денежные средства), которое станет источником дивидендов, —под налоговым залогом. В этом случае любое использование такого имущества необходимо согласовать с контролирующим органом (п. 92.1 НКУ). Напомним: право налогового залога возникает в случае наличия налогового долга. При этом под таким видом залога оказывается исключительно то имущество, которое попало в акт описи (п. 89.3 НКУ)*; 2)арестимущества (в том числе денежных средств), которое станет источником дивидендов, в рамках исполнительного производства и/или в порядке, установленномст. 94 НКУ*; |

|

|

Общие ограничения для ООО и АО |

|

|

3) нахождение обществав процессе банкротства. Выплата дивидендов в таком случае должна согласовываться с распорядителем имущества (ч. 5 ст. 22 Закона Украины «О возобновлении платежеспособности должника и признании его банкротом» от 14.05.92 г. № 2343-XII). |

|

|

*Подробнее о налоговом долге, залоге и аресте см. в«Налоги и бухгалтерский учет», 2018, № 44, с. 10. |

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»: — Олег Сергеевич Смирнов — 50%. — Анна Александровна Смирнова — 45%. — Иван Иванович Иванов — 5%.Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Расчет дивидендов

Рассмотрим пример. В состав ООО «Ромашка» входит 3 учредителя. Доли среди участников распределены следующим образом:

Иванов И.И. (сотрудник организации) — 50 %;

Сидорова А.А. (сотрудник организации) — 22 %;

Носова Е.Е. (не является сотрудником организации) — 28 %.

По итогам общего собрания учредителей было принято решение выплатить дивиденды всем участникам Общества из чистой прибыли, которая составляет 150 000 рублей.

Иванов И.И. получит дивиденды в размере 75 000 рублей (150 000 х 50 %). Сидорова А.А. получит дивиденды в размере 33 000 рублей (150 000 х 22 %), а Носова Е.Е. — 42 000 рублей (150 000 х 28 %).

Начисление дивидендов в учете отражается по дебету счета 84 «Нераспределенная прибыль» и по кредиту счетов 70 (для работников Общества) или 75 (для физлиц — не работников Общества). Проводки необходимо сделать в день принятия решения о выплате дивидендов (подписания протокола).

Бухгалтер ООО «Ромашка» должен сделать следующие проводки:

Порядок распределения прибыли ООО для одного участника

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев к содержанию решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Когда должны быть выплачены дивиденды в АО

Большинству акционеров дивиденды нужно выплатить в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. Эта дата указывается в решении о выплате дивидендов. В течение 10 рабочих дней с этой же даты выплатить дивиденды нужно по тем акциям, которые находятся у номинального держателя или доверительного управляющего, являющегося профессиональным участником рынка ценных бумаг (п. п. 3, 6 ст. 42 Закона об АО).

При этом дата, на которую определяются лица, имеющие право на получение дивидендов, может быть в промежутке от 10 до 20 дней с даты принятия решения о выплате (объявлении) дивидендов (п. 5 ст. 42 Закона об АО).

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст.

224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п.

2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст.

226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п.

6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Выплата дивидендов единственному учредителю ООО

Мнение эксперта

Михайлов Вячеслав Георгиевич

Юрист-консульт с 8-летним опытом. Специализация — гражданское право. Член коллегии адвокатов.

При организации юридического лица, как правило, собираются несколько человек либо предприятий, однако зачастую учредитель может быть и один. И именно он имеет право на получение дивидендов от фирмы, в случае если получена чистая прибыль.