Что такое abc и xyz анализ продаж и как использовать его в бизнесе

Содержание:

- Проведение XYZ анализа по классическому методу

- Разграничение товаров по группам

- Используемый метод ABC-XYZ анализа

- Применение XYZ анализа при подготовке данных к прогнозу

- ABC анализ в логистике. Как делать – этапы

- Как выполняется

- ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

- 4 вопроса до начала ABC-анализа

- Использование ABC XYZ анализа

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Суть XYZ анализа

- Проверка по деньгам

- Общие рекомендации для управления запасами по комбинациям ABC/XYZ групп

- Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

- Как это работает

- ABC-анализ применяется в бизнесе для следующих целей

- Методика АВС анализа

- Пример использования коэффициента вариации для выбора объекта инвестиций

- Проведение XYZ анализа по модифицированной методике

- Что такое АВС-анализ?

- Универсальный Управленческий Баланс для УТ 10.3, УПП, КА (и др., где используется Универсальный отчет) Промо

- Применение аналитических данных

Проведение XYZ анализа по классическому методу

|

Группа |

Количество |

Коэффициент вариации |

|

X |

50% |

0-10% |

|

Y |

30 % |

10-25% |

|

Z |

20 % |

>25% |

Мы ищем коэффициент вариации. Он показывает, насколько отклоняются продажи от среднего. Чем выше xyz анализ коэффициент вариации, тем больше отклонения продаж от средних. В классическом анализе в группу Х попадают товары, у которых этот коэффициент меньше 10%. В группу Y – товары с коэффициентом от 10 до 25%, в группу Z- товары с коэффициентом выше 25%. Коэффициент вариации за выбранный период необходимо посчитать по каждому товару. Такая функция есть в Excel. После этого мы можем разделить товары на группы X, Y, Z. Так выглядит проведение XYZ анализа в классическом варианте.

А что, если весь ассортимент нестабильно продающиеся запчасти, либо электротовары? Если мы будем применять классическую методику, то весь ассортимент упадёт в группу Z. Что с этим делать? Проблему может решить модифицированная методика XYZ анализа.

Разграничение товаров по группам

АВС-анализ строится на базе принципа «Правило Парето», чей девиз гласит: «20% усилий приносит 80% результатов».

Классификация продуктов происходит по трем группам, именуемым «А», «В» и «С». Где:

- На продукты группы «А» приходится 80% продаж, и приносится столько же прибыли от общего объема. Как правило, это 20% от общего числа ресурсов.

- На продукты группы «В» приходится 15% продаж. Затрачивается около 35% ресурсов.

- Сектор «С» – это 5% продаж с потреблением до 60% ресурсов.

Что именно ставить в основу анализа (валовые показатели продаж или прибыль) – решать руководителю.

Сектор «А» – это главные ресурсы, «авангард» компании, которые приносят максимум прибыли. Если продажи данной категории товаров упадут, фирма понесет серьезные потери. Этому сегменту нужно уделять максимум внимания и контроля. Для него проводятся прогнозы и мониторинг. Основная часть инвестиций направляется на развитие именно этого сектора.

Группа «В» обеспечивает стабильные продажи, поэтому также важна для фирмы. Рост прибыли от этой категории может и не наблюдаться, но зато доход стабильный. Перспективность характеризуется краткосрочной тенденцией. Инвестиции необходимы только для поддержания сектора на плаву, но не для развития.

В третий сектор «С» входят самые малозначительные товары. Как правило, тянут фирму ко дну, так как дохода они не приносят, но требуют в себя много инвестиций. Можно предпринять попытки анализа причины низкого спроса либо совсем отказаться от работы с категорией.

Пример проведенного АВС-анализа

А теперь рассмотрим пример ABC-анализа продаж, как его можно проводить в таблице Excel.

При составлении таблицы можно вводить данные о сырье или продуктах. В роли показателя могут выступать объемы прибыли, продаж или инвестиций.

Составьте общий список товаров, выставив выбранный показатель:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 100 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 200 |

| 4 | Продукт 4 | 50 |

| 530 |

Выполните сортировку позиций по уровню убывания продаж:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 200 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 100 |

| 4 | Продукт 4 | 50 |

| 530 |

Затем выполните процесс деления каждой из позиции на процент приходящихся на нее продаж:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % |

| 1 | Продукт 1 | 200 | 40% |

| 2 | Продукт 2 | 150 | 30% |

| 3 | Продукт 3 | 100 | 20% |

| 4 | Продукт 4 | 50 | 10% |

| 500 | 100% |

В следующем столбце посчитайте совокупный процент, начиная отсчет с верхних позиций:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

| 1 | Продукт 1 | 200 | 40% | 40% |

| 2 | Продукт 2 | 150 | 30% | 70% |

| 3 | Продукт 3 | 100 | 20% | 90% |

| 4 | Продукт 4 | 50 | 10% | 100% |

| 500 | 100% |

В завершение, каждой из позиции присвойте группу, основываясь на данных столбца с совокупным процентом:

- На позиции с самого начала до уровня 80% – группа «А».

- С 80% до уровня 95% – группа «В».

- С 95% до 100% – группа «С».

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

Категория |

| 1 | Продукт 1 | 200 | 40% | 40% | «А» |

| 2 | Продукт 2 | 150 | 30% | 70% | «А» |

| 3 | Продукт 3 | 100 | 20% | 90% | «В» |

| 4 | Продукт 4 | 50 | 10% | 100% | «С» |

| 500 | 100% |

Таким образом проявляется картина, по которой можно увидеть востребованность каждого товара или группы товаров. На основе полученных данных создается стратегия дальнейшего развития продаж.

Используемый метод ABC-XYZ анализа

Внимание!

В решениях 1С:CRM, 1С:Управление торговлей и взаимоотношениями с клиентами (CRM) и 1С:CRM: Модуль для 1С:ERP и 1С:КА2 используется метод кумулятивной кривой. При использовании данного метода пользователь может задать только глубину анализа (анализируемый период), проценты вариации рассчитываются автоматически

Метод кумулятивной кривой относится к методам с нефиксированными границами. Суть метода состоит в построении касательных к линии нарастающего удельного веса (кумулятивная кривая) в определённой точке. По участкам данного графика определяется список клиентов, которые имеют однородные показатели. Линия нарастающего удельного веса строится на основании значений удельного веса конкретного показателя (выручка). Для этого данные о выручке сортируются в порядке убывания, рассчитываются: общая сумма выручки, удельный вес, нарастающий итог удельного веса для каждого клиента.

Расчет удельного веса и нарастающего итога удельного веса

- Удельный вес каждого клиента рассчитывается по формуле: (Выручка клиента/Общая выручка за период)*100%. Например, для расчета удельного веса для клиента «ТехноСтиль»: (58 140 / 405 590) * 100% = 14,33%.

- Нарастающий итог удельного веса: удельный вес + нарастающий итог %. Например, нарастающий итог для клиента «Комфортный мир»: 14,33 + 9,61 = 23,94.

- Затем строится график кумулятивной кривой: по оси «x» откладываем название клиентов, по «у» — значение нарастающего итога удельного веса клиента.

Кумулятивная кривая

Для построения касательной соединяем концы кумулятивной кривой (ОО’— штрихованная кривая) и строим параллельную этой линии касательную к кумулятивной кривой. Точка касания (К) определят группу клиентов класса А (клиенты на отрезке ОК оси х). Далее соединяем точку касания К и конец кумулятивной кривой (КО’) и опять строим касательную, параллельную КО’. Точка касания (L) позволяет определить класс В (клиенты на отрезке KL оси х). Клиенты, находящиеся на отрезке LO’ оси х, относятся к классу С. Данный алгоритм заложен в программе и рассчитывает автоматически классы клиентов.

Актуальную таблицу нарастающего итога удельного веса можно построить с помощью отчета ABC/XYZ Классификация клиентов в разделе Маркетинг — Отчеты по маркетингу — ABC/XYZ Классификация клиентов:

ABC/XYZ анализ

В группу Не классифицирован включаются те клиенты, по которым не было продаж в течение периода классификации.

В системе для выполнения ABC/XYZ-классификации клиентов используются регламентные задания ABC-классификация партнеров и XYZ-классификация партнеров. Регламентные задания позволяют выполнять классификацию и расчет в автоматическом режиме по заранее заданному расписанию:

Регламентные задания ABC- и XYZ классификация партнеров

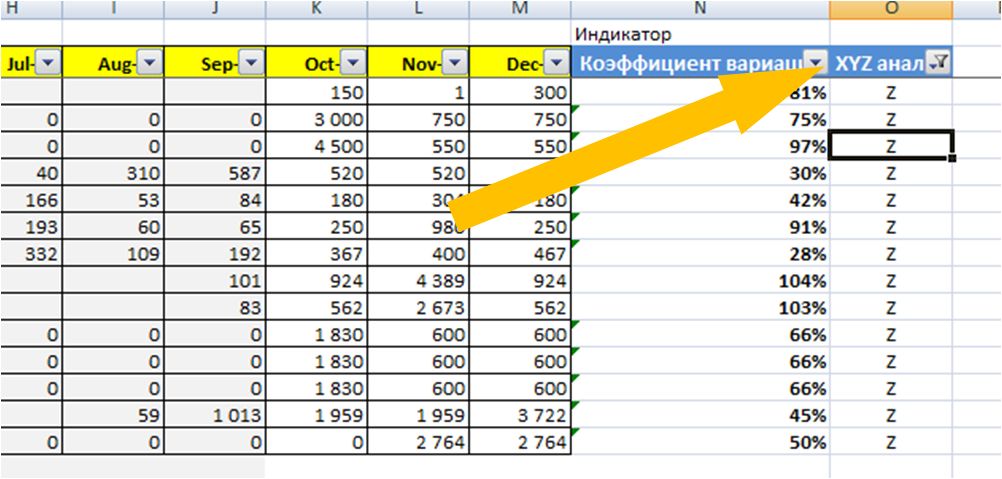

Применение XYZ анализа при подготовке данных к прогнозу

Работая с большим массивом данных при подготовке данных к прогнозу, необходим индикатор, который будет подсказывать, на какие временные ряды в первую очередь стоит обратить внимание. В качестве индикатора вы можете использовать «коэффициент вариации» или XYZ анализ

Если коэффициент вариации больше 10 — 25% или для Y и Z рядов, то изучаем данные (например, продажи товара по месяцам в разрезе направлений продаж) и определяем факторы, повлиявшие на отклонение.

Добавляем фильтр на столбец XYZ анализ и анализируем ряды.

Сначала отфильтруем ряды с коэффициентом вариации больше 25% или Z

Изучаем ряды с большими отклонениями фактических данных за последние 4-5 месяцев. Определяем причины провалов или резких подъёмов продаж. Готовим данные для прогноза. Очищаем данные от влияния случайных факторов или корректируем дефицит.

Также, если в ряду большая неоднородность, то имеет смысл группировать временной ряд. Например,

- Неоднородные продажи по месяцам свернуть до продаж по кварталам,

- Продажи по неделям свернуть до продаж по месяцам,

- Продажи по товарам свернуть до товарных групп…

Сделать прогноз по однородной группе более высокого уровня, а затем распределить пропорционально логики внутри группы.

О том, как сгруппировать временной ряд, читайте статью «Как сделать сводную и сгруппировать временные ряды?»

Затем выделяем ряды с коэффициентом вариации Y

Аналогично просматриваем каждый ряд, и в случае, если замечаете нестандартное поведение ряда, выявляете причины и в случае необходимости очищаете данные.

Рекомендуем создать список факторов (например, акции по стимулированию сбыта, отсутствие товара на складе, спец клиенты…), и для каждого из факторов определить показатель, который вычитаем или прибавляем к данным для прогноза.

После того, как данные очищены от факторов, которые в будущем не повторятся и подготовлены для прогноза, мы рассчитываем прогноз продаж.

Теперь при расчете прогноза на большом количестве временных рядов, вы можете придерживаться следующей схемы:

- Рассчитываем коэффициент вариации;

- Делаем XYZ анализ;

- Готовим данные для прогноза (очищаем от случайных факторов или группируем временные ряды);

- Строим прогноз;

- Учитываем дополнительные факторы в прогнозе;

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

ABC анализ в логистике. Как делать – этапы

При таком анализе нужно учесть все данные, правильно сделать расчеты, получить корректные цифры по закупкам/количеству товара/тарифам и т.п.

- Определяемся с целью анализа – что будем анализировать?

- Собираем необходимые данные: если у вас нет доступа ко всей необходимой информации, то запланируйте врем яна ожидание этих данных (от другого менеджера, от IT-специалиста, который будет делать выгрузку из базы данных).

- Для любого анализа данные должны быть представлены в едином формате. Но оычно данные вносит человек (даже разные люди – менеджеры отделов) и в итоге файл с данными необходимо исправить, представить данные в едином формате (на корректировку знаков после запятой или на исправление сокращений также потребуется определенное время, в зависимости от объема данных).

- Переходя к собственно анализу обязательно проверьте, что все данные корректны, а формулы верны (от этого зависит будущее решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков или диаграмм – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сам анализ времени и терпения не хватает.

Как выполняется

Процесс проведения представленного анализа состоит из следующих шагов:

- выявление целей для анализа;

- определение объектов, которые подвергаются анализу;

- идентификация фактора, который будет служить основой для классификации объектов;

- выполнение оценки каждого объекта согласно фактору;

- сортировка объектов по убыванию значения фактора;

- выявление доли значения фактора по всем объектам;

- расстановка значения факторов по нарастающей;

- согласно значения фактора, выполняется распределение объектов на три вида: до 80%, от 80 до 95 и выше 95%;

- расчет количества и состава объектов в каждом виде.

Важно! Соблюдение указанного порядка при анализе обязательно

Пример расчета

Выполнение расчета наиболее удобно совершать в программе Microsoft Excel. В качестве примера, проводится расчет товарного ассортимента:

- составляется таблица с двумя столбцами и пятнадцатью строками;

- вносятся названия продуктов и количество продаж за период, например, год. Данные необходимо применять в денежном выражении;

- ранжировать ассортимент согласно уровням дохода, согласно прибыли, полученной от каждого;

- проводится сортировка информации в таблице, следует выделить весь диапазон и нажать кнопку «Сортировка», которая находится под вкладкой «Данные»;

- откроется окно, в котором выбрать «Сортировать по» и нажать на «Доход». Порядок установить согласно убыванию;

- необходимо создать строку итогов и отыскать необходимую сумму значений в столбце «Доход»;

- провести расчет доли каждого компонента в общей сумме. Для этого создается еще один столбец «Доля» и устанавливается процентный формат для ячеек. В первую ячейку вносится формула =B2/$B$17. Потом протягивается до последней ячейки;

- доля рассчитывается способом нарастания, для этого добавляется столбец «Накопленная доля». Первая позиция равна индивидуальной доле, вторая равна индивидуальной + доле нарастающим итогом предыдущей позиции. Формула будет =C3+D2, которая протягивается до конца столбца;

- проводится присвоение позициям группы согласно A, B, C порядка.

ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

Число групп при проведении АБЦ-анализа может быть любым, но наибольшее распространение получило выделение трех групп – A, B и C, что и дало название методу. Вся номенклатура запасов разбивается на эти три группы в зависимости:

- от доли в общей стоимости запасов (если речь идет о материалах);

- от доли в общем объеме реализации (если речь идет о товарах).

В группу A входят материалы с наибольшим удельным весом в стоимости материалов – около 70-80%, в группу B – 10-20%, в группу C – 1-5%.

Пример объемно-стоимостного анализа (ABC-анализа) материалов

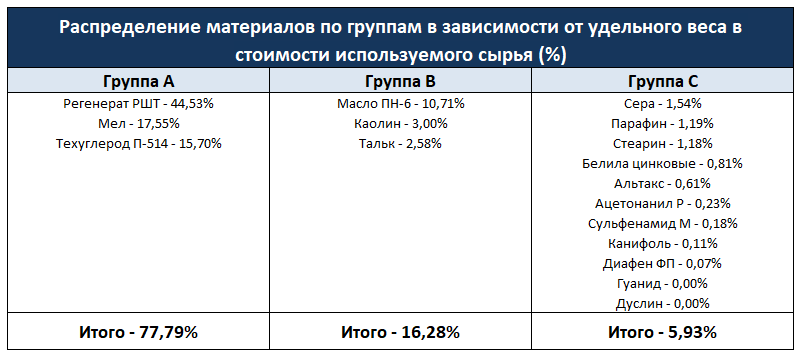

Проведем объемно-стоимостной анализ материалов, используемых в производстве резиновой смеси в ООО “ЧРЗ”. Информация о потребности в разных видах сырья приведена в таблице.

В соответствии с принципом Парето материалы группы A подлежат более тщательному учету и более частой инвентаризации, для этих ресурсов обязателен расчет оптимальной партии заказа. Запасы группы B относятся к второстепенным и требуют меньшего внимания. Материалы группы C представлены широким ассортиментом оставшихся позиций, которые закупаются в небольших количествах и объем запаса которых контролируется менее точными и более дешевыми методами.Классификация материалов A, B, C представлены в таблице:

ABC-анализ позволяет сосредоточиться на контроле за наиболее важными видами товарно-материальных запасов и тем самым рациональнее использовать ресурсы, время и повысить эффективность управления запасами.

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

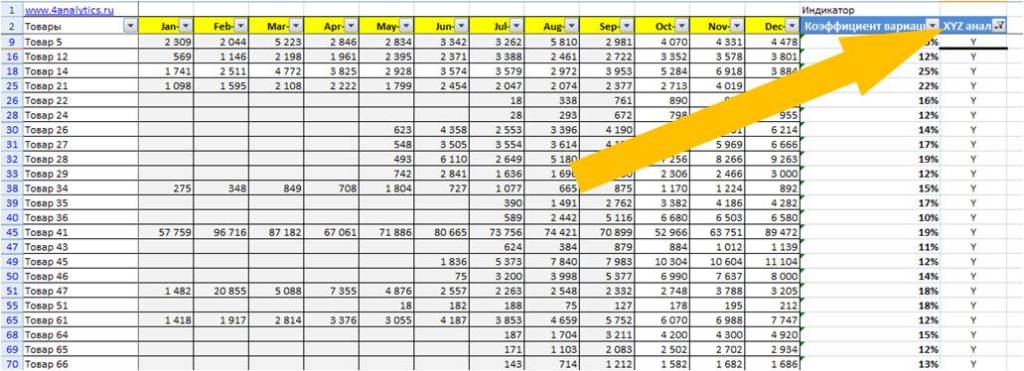

Суть XYZ анализа

Метод отвечает на вопрос: доход сформировался за счет стабильного спроса или разовой продажи элитной позиции.

В выгрузку ABC нужно добавить:

- данные по месяцам/кварталам;

- значения в натуральных единицах (продажи/списания в штуках)

По каждому товару рассчитывают стандартное отклонение и вариацию, чтобы определить динамику спроса. Чем больший период взять для расчета, тем точнее данные, потому что отдельные товары могут продаваться всего несколько раз в год.

Каждому товару присваивают код. Значения кодов бизнес устанавливает сам учитывая особенности своих продуктов и покупателей.

| Код группы | Вариация |

|---|---|

| X — стабильная | не более 10% |

| Y — периодические спады и подъемы | от 10% до 25% |

| Z — нестабильная. Длинные периоды спада | более 25% |

Разные единицы измерения товаров (штуки, килограммы, литры и т.д.) не мешают расчетам.

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме:

Общие рекомендации для управления запасами по комбинациям ABC/XYZ групп

Рекомендация относительно комбинаций ABC / XYZ:

AX, BX, CX, AY, BY, CY подходят для полностью автоматической компьютеризированной обработки, в то время как AZ, BZ и CZ должны планироваться вручную.

AX, BX, AY, BY и AZ в целом подходят для поставок Just-In-Time (JIT).

Продукты AZ и BZ имеют большую долю в выручке

Однако их трудно контролировать и им нужно уделять особое внимание.

Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

Идея АВС-анализа состоит в том, чтобы из всего множества однотипных объектов, к примеру, ассортимента товаров, выделить наиболее значимые с точки зрения обозначенной цели. Следует указать, что товарный ассортимент – это группа товаров, тесно связанных хотя бы одним признаком, например, назначением, общей потребительской группой и т.д. (хлебобулочные изделия, моторные масла и т.п.).

В свою очередь, товарная номенклатура – совокупность всех ассортиментных групп товаров и товарных единиц, предлагаемых для продажи.

Исторически происхождение метода связано с решением снабженческих проблем управления ассортиментной политикой, с необходимостью концентрации усилий на тех запасах, которые имеют наибольший вес в общей стоимости сырья и материалов.

Этот метод размещения товаров прост в расчетах, не требует больших исследований исходящего материалопотока, поскольку основан только на данных о средних величинах спроса (потребления) по каждому наименованию запасов.

Как это работает

Рассмотрим метод на простом условном примере. Проанализируем товары небольшой фирмы по выручке.

Пусть есть 10 товаров, обозначим их Т1-Т10. Выручка за период была такая: Т1 – 172000 руб., Т2 – 80000 руб., Т3 – 43000 руб., Т4 – 40000 руб., Т5 – 38000 руб., Т6 – 35000 руб., Т7 – 29000 руб., Т8 – 20000 руб., Т9 – 11000 руб., Т10 – 9000 руб. Как видим, на начальном этапе товар сортируется по убыванию выручки.

Далее, зная, что общая прибыль равна всегда 100%, определим долю каждого товара и нарастающим итогом суммарную долю товаров.

| Товар | Выручка | Доля прибыли, % | Доля суммарно, % |

|---|---|---|---|

| Т1 | 172000 | 36,06 | 36,06 (А) |

| Т2 | 80000 | 16,77 | 52,83 (А) |

| Т3 | 43000 | 9,01 | 61,84 (А) |

| Т4 | 40000 | 8,39 | 70,23 (А) |

| Т5 | 38000 | 7,97 | 78,20 (А) |

| Т6 | 35000 | 7,34 | 85,54 (B) |

| Т7 | 29000 | 6,08 | 91,62 (B) |

| Т8 | 20000 | 4,19 | 95,81 (С) |

| Т9 | 11000 | 2,30 | 98,11 (С) |

| Т10 | 9000 | 1,89 | 100 (С) |

| Итого | 477000 | 100 |

Проанализируем полученные данные с целью разделить их на три группы A, B и C. Формула распределения по этому методу — 80-15-5, т.е. на товары группы А суммарно должно приходиться не более 80%, при достижении уровня 95% товар относится к группе С, а группа B находится в промежутке этих значений.

Мы видим, что наибольшую выручку дает товар Т1-Т5, суммарная доля здесь близка к «идеальной» по формуле — 78, 20% для группы А. Далее по значимости товар Т6-Т7, находящийся в значениях до 91,62% (B). Наименее доходными оказались товары Т8-Т10, при этом товар Т8 лишь на доли процента «не дотянул» до группы B.

Из таблицы также мы можем видеть, что группа B дает бизнесу (7,34 + 6,08) 13,42% выручки, а группа C (4,19 + 2,30 + 1,89) — 8,38%. Сложив значения по группам, мы можем убедиться, что рассчитали все правильно: сумма выручки составляет 100%.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

Пример использования коэффициента вариации для выбора объекта инвестиций

Рассмотрим инвестора не склонного к риску, который хочет инвестировать в биржевой фонд (ETF) состоящий из корзины ценных бумаг отслеживающей индекс широкого рынка. Инвестор выбирает SPDR S&P 500 ETF, Invesco QQQ ETF и iShares Russell 2000 ETF. Затем он анализирует доходность и волатильность выбранных ETF за последние 15 лет и предполагает, что в будущем они могут иметь аналогичную доходность в отношении к своим долгосрочным средним значениям.

Для принятия решения инвестором используется следующая 15-летняя историческая информация:

- SPDR S&P 500 ETF имеет среднюю годовую доходность 5,47% и стандартное отклонение 14,68%. Коэффициент вариации SPDR S&P 500 ETF составляет 2,68;

- Средняя годовая доходность Invesco QQQ ETF составляет 6,88%, а стандартное отклонение-21,31%. Коэффициент вариации QQQ равен 3,09;

- iShares Russell 2000 ETF имеет среднюю годовую доходность 7,16% и стандартное отклонение 19,46%. Коэффициент вариации IWM равен 2,72.

Проведение XYZ анализа по модифицированной методике

- По каждому товару считается коэффициент вариации по выбранному параметру за установленный период анализ по формуле: Коэффициент вариации = СТАНДОТКЛОН_РЯДА/СРЗНАЧ_РЯДА*100

- Вычисляется среднее значение коэффициента вариации по добавленным в анализ товарам.

- Если коэффициент вариации по товару меньше 45% от среднего значения вариации, то он относится к группе Х, если находится в промежутке от 45% до 55% от среднего значения вариации, то к группе Y. Если больше 55% от среднего значения вариации, то к группе Z.

Так даже среди нестабильно продающихся позиций мы можем найти те, что продаются более или, наоборот, менее стабильно. Проведение XYZ анализа позволяет нам разделить товары на разные группы и применить к ним определённую политику управления запасами.

Что такое АВС-анализ?

В основе АВС-анализа лежит принцип Парето, который утверждает, что 80% результата дает всего лишь 20% вложений. Исходя из этого положения, АВС-анализ выделяет 3 категории факторов:

- А – 20 % наиболее ценных ресурсов, которые дают 80% результата,

- В – 30% ресурсов, которые приносят 15% результата,

- С – 50% ресурсов, которые дают всего лишь 5% результатов.

Это классический вариант анализа. Существует и более современная модель, которая предполагает добавление еще одной категории D и изменение некоторых характеристик:

- А – 50% от общего объема

- В – 30% от общего объема,

- С — 15% от общего объема,

- D – 5% от общего объема.

Если говорить о клиентах и доходах, которые они приносят компании, то идеальная картинка должна выглядеть следующим образом:

- Клиенты категории А приносят 80% общего дохода и составляют 20% по количеству от общего объема,

- Клиенты категории В приносят 15% от общего объема продаж и составляют 16% от общего количества покупателей,

- Клиенты категории С приносят 5% от продаж и составляют 64% от общего количества.

- Если ваша картинка отклоняется от идеальной, то это говорить об управляемых продажах достаточно сложно, необходимо проанализировать ситуации и проработать свою клиентскую базу.

Универсальный Управленческий Баланс для УТ 10.3, УПП, КА (и др., где используется Универсальный отчет) Промо

Вы не бухгалтер, а управленец? Вам надоело сводить баланс в Excel?

Надоело сравнивать результаты текущего и прошлого месяцев вручную?

Вы хотите видеть Баланс, не работая с бухгалтерской конфигурацией базы данных ?

Тогда вам поможет поставка Универсальный Управленческий Баланс.

Эта отдельная подсистема строит БАЛАНС предприятия на основе всех доступных универсальных отчетов и регистров конфигурации, группируя показатели по настроенной вами иерархии.

Т.е. вы можете сами настроить состав и источник формируемых статей баланса.

Отчет выводится с помощью СКД, так что он имеет довольно гибкие настройки для оформления, группировки и т.п.

В описании будут приведены пояснения к порядку использования подсистемы, а соответствующие рисунки будут приложены отдельно.

2000 руб.

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.