Abc и xyz анализ

Содержание:

- Недостатки ABC-анализа

- Применение аналитических данных

- Алгоритм проведения исследования

- МАЗОК НА ФЛОРУ

- Как работать с дефицитом?

- XYZ- и ABC-анализ в торговле

- Сравнительный анализ по данным ФНС

- Аналитический способ ABC-анализа

- Выполнение ABC-анализа

- По прошлым данным или на будущее?

- 4 вопроса до начала ABC-анализа

- Как провести ABC анализ в Excel пошаговая инструкция:

- Затраты и метод ABC

- Суть XYZ анализа

- Выводы аудитора

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.

Алгоритм проведения исследования

Чтобы провести ABC XYZ анализ:

- Выберите исследуемые факторы и соберите все возможные сведения о них. Если есть возможность, поищите информацию за календарный год. Этот период позволяет при сопоставлении получить довольно точные результаты.

- Проверьте, что все исследуемые величины можно измерить. К примеру, ABC XYZ анализ не сможет определить уровень обслуживания.

- Определитесь с расчетным методом. Проще всего это сделать в Excel, можно использовать иной схожий по функционалу ресурс.

- Совместите полученные результаты.

В некоторых случаях при сборе нужных сведений предприниматель сталкивается с проблемой поиска информации не то что за год, но даже за шесть месяцев. Может, к примеру, отсутствовать детальная история покупок. Это указывает на необходимость пересмотра учетных механизмов главных показателей на предприятии. А ABC XYZ анализ можно будет проводить, когда на руках окажутся нужные для исследования сведения. Но при этом не следует полностью полагаться на результаты. Ведь анализируется статистика прошедших периодов. А будущем динамика может изменяться.

Важно помнить, что при исследованиях, проводимых для большой корпорации, потребуется выстраивать отдельные отчеты для каждого региона (различных рынков и отраслей). Чтобы аналитика была максимально результативной, анализ следует проводить регулярно, выявляя тренды и изменения по отношению к прошедшим периодам

МАЗОК НА ФЛОРУ

МАЗОК НА ФЛОРУ— это микроскопия соскоба, из уретры, содержимого задней стенки влагалища и шейки матки.

Расшифровка мазка:

- плоский эпителий – слой клеток, выстилающий влагалище и шейку матки. В нормальном мазке эпителий должен присутствовать. Если же мазок эпителий не содержит, то у врача-гинеколога есть основание предположить недостаток эстрогенов, избыток мужских половых гормонов. Отсутствие плоского эпителия в мазке свидетельствует об атрофии эпителиальных клеток.

- лейкоциты – норма до 15 единиц в поле зрения. Небольшое количество лейкоцитов будет считаться нормой, поскольку лейкоциты выполняют защитную функцию, препятствуют проникновению инфекции в половые органы женщины. Повышенные лейкоциты в мазке наблюдаются при воспалении влагалища (кольпит, вагинит). Чем больше лейкоцитов в мазке, тем острее протекает заболевание.

- палочки составляют нормальную микрофлору влагалища. Кроме палочек в мазке не должно быть других микроорганизмов.

- мелкие палочки – это чаще всего гарднереллы – возбудители гарднереллеза или дисбактериоза влагалища.

- «ключевые» клетки (атипичные клетки) – это клетки плоского эпителия, склеенные с мелкой палочкой. Как при гарднереллах, если мазки содержат атипичные клетки врач может поставить диагноз – дисбактериоз влагалища.

- грибок – признак кандидоза (молочницы). В скрытых (бессимптомных) стадиях молочницы грибок в мазке может обнаруживаться в виде спор.

Даже если результаты мазка показывают наличие кокков, мелкой палочки и «ключевых» клеток, свидетельствующих о бактериальном вагинозе, одних только результатов мазка бывает недостаточно для постановки диагноза. Нужно провести дополнительное обследование: бактериологический посев и ДНК-диагностику (мазок методом ПЦР).

БАКПОСЕВ

Бактериологический метод исследования мазка взятого из влагалища или уретры заключается в том, что этот материал помещается в особую питательную среду, способствующую для размножения тех или иных бактерий. Бакпосев позволяет дифференцировать неспецифическую бактериальную флору, определить видовую принадлежность и количество возбудителя

Кроме того, что очень важно для последующего лечения, бакпосев дает возможность определить чувствительность к антибактериальным препаратам

ПЦР-ДИАГНОСТИКА

ПЦР – полимеразная цепная реакция. Основным достоинством метода ДНК является то, что он позволяет определить малые количества возбудителя, а также персистентные формы возбудителей, с которыми приходится сталкиваться при лечении латентных и хронических инфекций. Чувствительность и специфичность метода ПЦР высока – 95%.

Как работать с дефицитом?

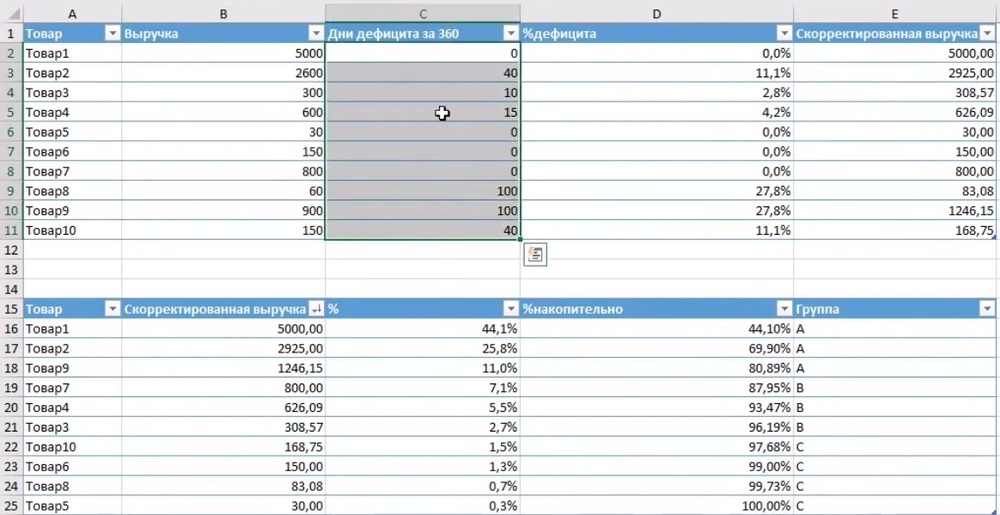

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

Посмотрим на примере:

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

Посмотрим формулу:

У нас есть выручка 2600 за 320 дней. Мы можем посчитать, какая была бы выручка по товару за 360 дней. Для этого нужно разделить 360 на (360 — число дней дефицита). Так мы получим скорректированную выручку

Обратите внимание: в формуле есть проверка, что дни дефицита меньше 30%

Корректировать дефицит нужно не по всем товарам. Допустим, у нас есть товар, который был в продаже всего 10 дней, приходил на склад и всё время продавался. У него будет большое количество дефицита (90-95%). Если по нему скорректировать показатель, то он попадёт в очень высокую группу, и к нему будут применены определённые подходы. Но скорее всего, товары, у которых большие дни дефицита, это продажа с колёс, либо позиции под заказ.

При корректировке анализа на дефицит мы рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет, оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

В настройках Forecast NOW! есть пункт «Учитывать дефицит при abc анализе». Если его включить, то те показатели, которые можно скорректировать, корректируются. Что касается порога дефицита, мы можем задавать его сами. Это значение дефицита, которому мы доверяем. Обычно эта цифра не меньше 30-50% от всего времени дефицита товаров на складе.

Таким образом, мы можем выстраивать работу с дефицитом. Мы рекомендуем корректировать на него показатели при проведении abc-анализа, т.к. выручка по таким товарам была бы больше, если бы не дефицит. От этих проблем можно уйти, если делать ABC анализ на будущее, но напоминаем, что для этого необходим прогнозный модуль.

XYZ- и ABC-анализ в торговле

В основе ABC-анализа лежит принцип Парето «80/20». С его помощью мы выделяем 20% товаров, на которых зарабатываем 80% прибыли. По этому критерию, как и при XYZ-анализе, определяем товары-лидеры — группу A, которые формируют порядка 80% прибыли или выручки, середнячки — B, на долю которых приходится 15%, и аутсайдеры — C, вносящие в прибыль бизнеса оставшиеся 5%.

Помесячный ABC-анализ нам не нужен — достаточно общих цифр за тот же период, по которому делался их XYZ-анализ.

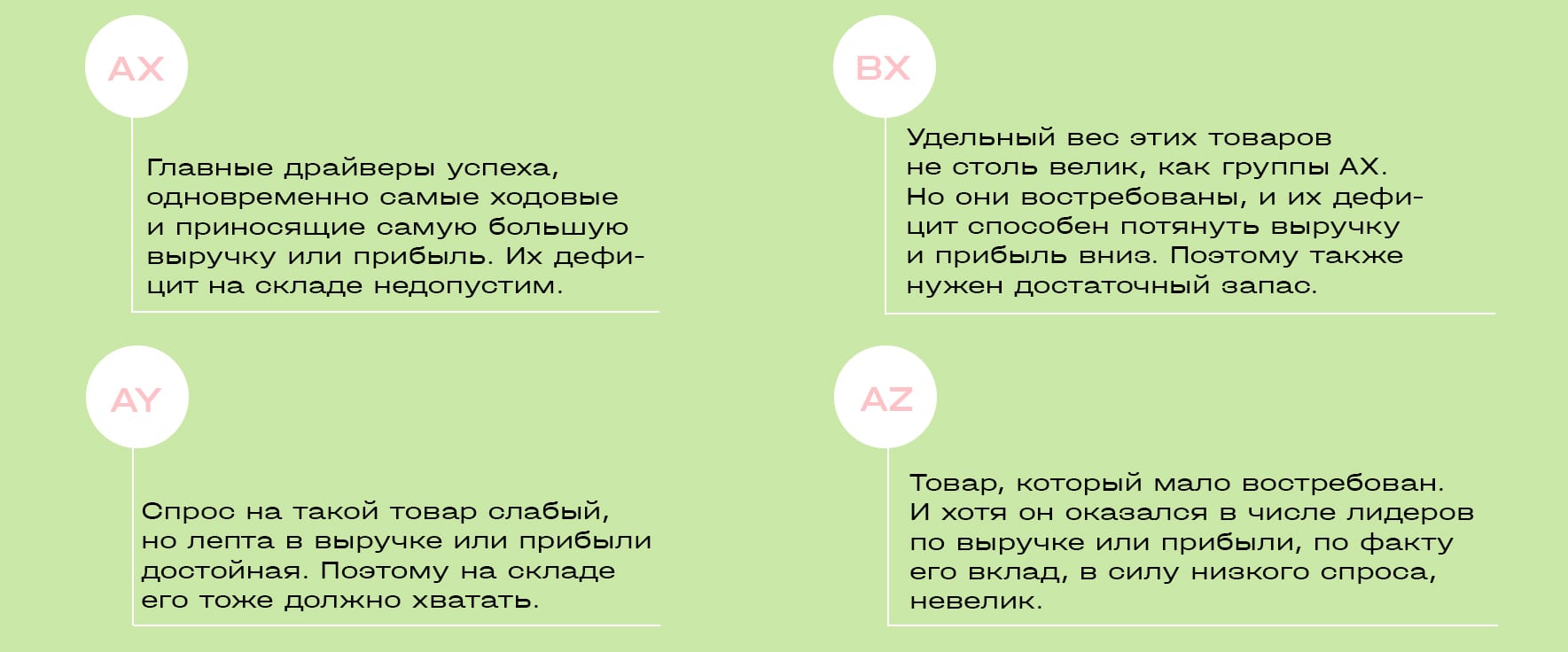

По завершении сводим для наглядности в единую таблицу товары по результатам обоих анализов. У нас получается девять групп, но интерес представляют только четыре.

Пример товара группы AZ. Представим, что собственник поставлял торговое оборудование и думал, что делает основные деньги на нем, потому что товар был с высокой стоимостью и маржой. А когда владелец начал анализировать статистику продаж, выяснил — спрос на оборудование, дорогой товар длительного пользования, был эпизодическим.

А вот на упаковку и бытовую химию, которыми бизнес торговал параллельно, спрос оказался постоянным. Собственник продолжил работать и с оборудованием. Но теперь знает: основную прибыль он делает на другом товаре, а в случае сделки по дорогостоящей позиции — получает бонус.

Лилия: «Если собственник по каким-то причинам хочет продолжать работать с группой AZ, особенно по предзаказу, сильно этим бизнесу не навредит. Если откажется, тоже невелика потеря.

С остальными пятью группами еще проще — чем дальше от левого верхнего угла таблицы, в котором находится группа AX, и ближе к правому, где расположилась СZ, тем меньше пользы от таких товаров и тем безболезненнее бизнес отреагирует на их исключение из ассортимента».

Сравнительный анализ по данным ФНС

| Организация: ООО «ИКС ИГРЕК ЗЕТ» | ||||||||||||||

| ИНН: 7708108212 (Москва) | ||||||||||||||

| Отрасль: 71.11 Деятельность в области архитектуры (Микропредприятие) | ||||||||||||||

| Организационно-правовая форма: 12165 | ||||||||||||||

| Активы на 31 декабря 2020: 310 тыс. руб. (-49.7% за год) | ||||||||||||||

| Чистые активы на 31 декабря 2020: 140 тыс. руб. (-73.5% за год) | ||||||||||||||

| Среднесписочная численности работников по данным ФНС за 2020 год: 2 чел. | ||||||||||||||

|

Дополнительные данные ФНС (2019 год) Уплачено налогов и сборов за 2019 г., всего 181 тыс. руб., в том числе:

|

Аналитический способ ABC-анализа

Ниже представлен аналитический способ АВС-анализа по касательным. Метод включает в себя следующие шаги:

- Определить цели анализа.

- Определить объекты и факторы анализа.

- Собрать и подготовить данные для АВС-анализа.

- Отсортировать набор данных в порядке убывания значения фактора.

- Рассчитать следующие параметры, необходимые для построения кривой Парето:

- рассчитать порядковые номера объектов i, где i∈;

- рассчитать доли фактора каждого объекта в общей сумме факторов P_i;

- рассчитать кумулятивную сумму долей факторов объектов F_i (если необходимо).

Примечание. Полученные значения F_i являются координатами точек кривой Парето по оси ординат.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

По прошлым данным или на будущее?

Частый вопрос: можно ли провести ABC анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Классический ABC анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С

При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени. В Forecast NOW! предусмотрен переключатель «факт» либо «прогноз». Мы можем построить прогноз на будущее и посмотреть, в какую группу попадут товары по тем или иным критериям.

Резюмириуем:

- Мы рекомендуем проведение анализа abc по всему ассортименту. Для отдельных задач допустимо по разным поставщикам.

- Правильно проводить ABC анализ по разным магазинам. При необходимости можно объединять между собой магазины по размерам и географии.

- Классический ABC анализ проводится на прошлом периоде. Если есть возможность и это не сильно затратно, можно проводить анализ на будущее. Обычно такой анализ проводится либо по выручке, либо по прибыли.

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

Как провести ABC анализ в Excel пошаговая инструкция:

Шаг первый

Составьте табличку на пятнадцать строчек и два столбца. Внесите название единиц продукции и сведения о продажах за 12 месяцев в финансовом эквиваленте.

Шаг второй

Отсортируйте товары по доходности. Для этого выделите все, кроме шапки, кликните на строчку «Сортировка» во вкладке «Данные». В открывшемся окошке выберите «Доход» и «По убыванию». Соответствующие поля – «Сортировать по» и «Порядок».

Шаг четвертый

Рассчитайте долевую часть каждого показателя в общей сумме. Для этого сформируйте столбик «Доля», выбрав расчет в процентах. В первую ячею введите =B2/$B$17. Отсылка на сумму обязательно должна быть абсолютной. «Дотяните» до конца столбца.

Шаг пятый

Подсчитайте долевую часть нарастающим итогом. Вставьте еще один столбец, что будет именоваться «Накопленная доля». Она аналогична для первой позиции индивидуальной долевой части. Во второй графе к этому значению прибавится его индивидуальная доля. В эту ячею надо ввести =C3+D2 и «протянуть» до низа. В самой крайней ячейке должно высветиться 100 процентов.

Шаг шестой

Присвойте каждому товару подходящую категорию. Там, где в последнем столбце показатели меньше 80 процентов, продукция может быть отнесена к А-группе. В категорию В войдет все, что находится в диапазоне 80–95 процентов. Оставшееся окажется в С.

Шаг седьмой

Для удобства последующей сверки с XYZ-анализом, проставьте соответствующие буквы в верхней строке таблички.

Теперь необходимо приступить к проведению XYZ-анализа, который подскажет, насколько можно спрогнозировать «поведение» исследуемого объекта. В этом поможет коэффициент вариации. Он способен показать размеры информативного разброса вокруг усредненного значения. Именно по коэффициенту вариации в процентном соотношении ранжируются категории от X до Z.

Таким способом можно дать оценку продажным объемам, количеству поставок, выручке, выявить наиболее популярные у покупателей товарные позиции.

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Суть XYZ анализа

Метод отвечает на вопрос: доход сформировался за счет стабильного спроса или разовой продажи элитной позиции.

В выгрузку ABC нужно добавить:

- данные по месяцам/кварталам;

- значения в натуральных единицах (продажи/списания в штуках)

По каждому товару рассчитывают стандартное отклонение и вариацию, чтобы определить динамику спроса. Чем больший период взять для расчета, тем точнее данные, потому что отдельные товары могут продаваться всего несколько раз в год.

Каждому товару присваивают код. Значения кодов бизнес устанавливает сам учитывая особенности своих продуктов и покупателей.

| Код группы | Вариация |

|---|---|

| X — стабильная | не более 10% |

| Y — периодические спады и подъемы | от 10% до 25% |

| Z — нестабильная. Длинные периоды спада | более 25% |

Разные единицы измерения товаров (штуки, килограммы, литры и т.д.) не мешают расчетам.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «Икс-Игрек-Зет Автоматизация» (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является разработка компьютерного программного обеспечения (код по ОКВЭД 62.01). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — микропредприятия с выручкой от 10 до 120 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «Икс-Игрек-Зет Автоматизация» на 31.12.2019 значительно хуже финансового состояния половины всех микропредприятий, занимающихся видом деятельности разработка компьютерного программного обеспечения (код по ОКВЭД 62.01). При этом в 2019 году финансовое состояние Организации ухудшилось.

Близкий результат получен и при сравнении финансовых показателей Организации со средними общероссийскими показателями. Финансовое положение ООО «Икс-Игрек-Зет Автоматизация» хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.