Abc/ xyz анализ

Содержание:

- XYZ анализ

- Универсальный Управленческий Баланс для УТ 10.3, УПП, КА (и др., где используется Универсальный отчет) Промо

- ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

- ABC-анализ клиентов

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- 4 вопроса до начала ABC-анализа

- АВС-анализ товарного ассортимента

- Сведение результатов

- АВС анализ

- Выполнение ABC-анализа

- Что такое XYZ-анализ и для чего он нужен?

- Совмещенный АВС/XYZ анализ

- Когда можно применять ABC анализ товаров по разным группам?

- Использование ABC XYZ анализа

- АВС в 1С CRM

- ABC анализ и принцип Парето

- ABC анализ клиентов и по поставщикам

- Как работать с дефицитом?

- Сложности ABC-анализа продаж и других видов анализа

- Подготовьте выводы по АВС-анализу

XYZ анализ

XYZ–анализ — это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах. В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. Результатом XYZ –анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

- Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

- Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

- Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно.

Универсальный Управленческий Баланс для УТ 10.3, УПП, КА (и др., где используется Универсальный отчет) Промо

Вы не бухгалтер, а управленец? Вам надоело сводить баланс в Excel?

Надоело сравнивать результаты текущего и прошлого месяцев вручную?

Вы хотите видеть Баланс, не работая с бухгалтерской конфигурацией базы данных ?

Тогда вам поможет поставка Универсальный Управленческий Баланс.

Эта отдельная подсистема строит БАЛАНС предприятия на основе всех доступных универсальных отчетов и регистров конфигурации, группируя показатели по настроенной вами иерархии.

Т.е. вы можете сами настроить состав и источник формируемых статей баланса.

Отчет выводится с помощью СКД, так что он имеет довольно гибкие настройки для оформления, группировки и т.п.

В описании будут приведены пояснения к порядку использования подсистемы, а соответствующие рисунки будут приложены отдельно.

2000 руб.

ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

Число групп при проведении АБЦ-анализа может быть любым, но наибольшее распространение получило выделение трех групп – A, B и C, что и дало название методу. Вся номенклатура запасов разбивается на эти три группы в зависимости:

- от доли в общей стоимости запасов (если речь идет о материалах);

- от доли в общем объеме реализации (если речь идет о товарах).

В группу A входят материалы с наибольшим удельным весом в стоимости материалов – около 70-80%, в группу B – 10-20%, в группу C – 1-5%.

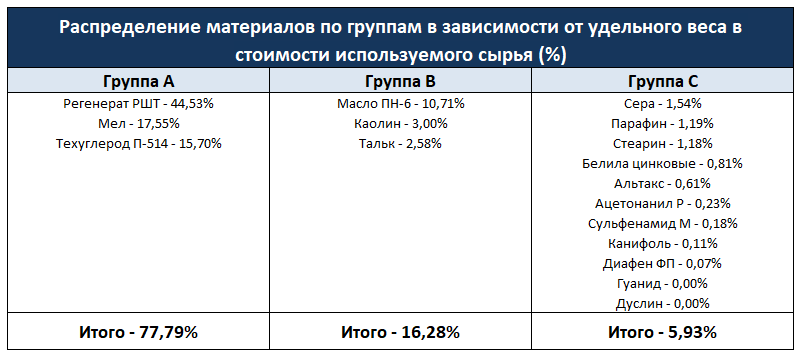

Пример объемно-стоимостного анализа (ABC-анализа) материалов

Проведем объемно-стоимостной анализ материалов, используемых в производстве резиновой смеси в ООО “ЧРЗ”. Информация о потребности в разных видах сырья приведена в таблице.

В соответствии с принципом Парето материалы группы A подлежат более тщательному учету и более частой инвентаризации, для этих ресурсов обязателен расчет оптимальной партии заказа. Запасы группы B относятся к второстепенным и требуют меньшего внимания. Материалы группы C представлены широким ассортиментом оставшихся позиций, которые закупаются в небольших количествах и объем запаса которых контролируется менее точными и более дешевыми методами.Классификация материалов A, B, C представлены в таблице:

ABC-анализ позволяет сосредоточиться на контроле за наиболее важными видами товарно-материальных запасов и тем самым рациональнее использовать ресурсы, время и повысить эффективность управления запасами.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него — считать дисбалансом.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

АВС-анализ товарного ассортимента

Правильная последовательность выполнения ABC-анализа обычно такая:

Выбрать несколько показателей, по которым будем оценивать процесс. Для ассортимента товаров, пусть это будет выручка, прибыль и количество чеков для каждого товара

Сегментировать процесс, если это необходимо. Например, по географии сбыта, т.к. в разных странах могут отличаться стереотипы, модели поведения при покупке. Очевидно, нельзя иметь одинаковый ассортимент в Европе и Китае, т.к. потребительский спрос там разный. Анализ проводите для каждого сегмента отдельно.

Выгрузить из базы данных численную информацию по товарам и выбранным показателям за длительный период. Обычно, 1-2 года

В нашем случае, получим объемы продаж в единой валюте, прибыль от этих продаж и количество чеков.

Важно: полученные данные должны быть достоверными, «чистыми» и сведёнными до вида «товар –значение». Например, выручка нужна для каждой единицы номенклатуры в виде: «Наименование товара – сумма продаж за год»

Если у вас более детальные данные, можно воспользоваться Сводными таблицами для приведения информации в нужный вид.

Для каждого показателя отдельно провести классификацию (анализ АБЦ). Я распределю товары на категории три раза: по выручке, по прибыли и по количеству чеков. Получится три отдельные таблицы.

Сведите полученные распределения в одну таблицу. Для этого можно использовать сводные таблицы или функцию ВПР. У вас получится так:

Теперь, сопоставляя собранную информацию, можно делать выводы. Например:

- Samsung Galaxy J2 Prime – при большой выручке, товар не принес значительной прибыли, было не так много чеков. Данная позиция, возможно, слишком дорогая для данного рынка сбыта и ее приходится распродавать без запаса маржи

- Xiaomi Redmi Note 5 – при небольшом количестве чеков, принес хорошую выручку и значительную прибыль. Товар оптимален с точки зрения экономики предприятия

- Xiaomi Redmi 6 – при средней выручке, приносит прибыль и активно покупается. Дешевая модель с высокой рентабельностью, которая распродается массово. Стоит внимательно относиться к запасам данного продукта

И так далее. Подход с несколькими показателями позволяет лучше понимать процессы и принимать решения на основе этого. Подобный анализ рекомендую проводить регулярно для получения наилучшего эффекта. При этом, рассудительность и способность мыслить логически – важнее, чем непосредственно результаты расчётов.

Проведенный нами АВС анализ товарного ассортимента – пример того, как правильная манипуляция показателями раскрывает суть процессов, а Microsoft Excel – выступает удобным инструментом для этого.

Кроме того, аналитики часто выполняют XYZ-анализ, или комбинированный ABC-XYZ для более глубокого понимания процессов.

Кстати, все данные, приведенные в таблицах с примерами – вымышленные, не имеют ничего общего с реальностью, получены с помощью генератора случайных чисел и не отражают объективной реальности для перечисленных продуктов!

А у меня на этом всё. Если хотите что-то спросить, уточнить или добавить – пишите комментарии!

Сведение результатов

Специалисты в области маркетинга и логистики используют два вида анализа совмещенно. В таком случае создают общую таблицу, которая содержит результаты обеих исследовательских методик, и каждому объекту изучения присваивают определенную категорию. Так может выглядеть итог, если проводился ABC и XYZ анализ продаж:

|

Группа |

Потребительская стоимость |

Стабильность покупки товаров |

Прогнозируемость |

|

AX |

Высокая |

Высокая |

Высокая |

|

AY |

Высокая |

Средняя |

Средняя |

|

AZ |

Высокая |

Низкая |

Низкая |

|

BX |

Средняя |

Высокая |

Высокая |

|

BY |

Средняя |

Средняя |

Средняя |

|

BZ |

Средняя |

Низкая |

Низкая |

|

CX |

Низкая |

Высокая |

Высокая |

|

CY |

Низкая |

Средняя |

Средняя |

|

CZ |

Низкая |

Низкая |

Низкая |

На основе этих сведений можно выстроить сводную матрицу по выбранному числу критериев. Этот метод сверки данных называется параллельным. Подобный способ применяют, если необходимо создать рекомендации для работы с продукцией каждой категории. Результат может быть таким:

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории AX должны обслуживаться самыми опытными специалистами, позиции из CZ можно доверить новичкам. Им будет нетрудно работать с группой, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на эту позицию товаров за определенный период.

Если необходима разработка стратегии продвижения определенных продуктов, подойдет последовательный метод ABC и XYZ-анализов.

Определяется значимость каждого показателя и выстраивается оптимальная аналитическая структура с определенной последовательностью действий

Вначале применяется один вариант аналитики (ABC или XYZ) и один наиболее значимый показатель, затем сформированные группы исследуются с помощью иного метода и менее важного критерия

Стоит отметить, что наиболее эффективны исследовательские инструменты именно в сочетании. Благодаря системе ABC можно оценить значимость изучаемых объектов для компании. Метод XYZ показывает, насколько отклонены эти показатели от усредненного значения.

АВС анализ

товарный ассортимент

объем продажправиле Парето

Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары

Группа В – товары средней степени важности. Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Первым этапом проведения АВС- анализа является определение целей. Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль. Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность. Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности. Данные АВС-анализа помогают оптимизировать товарный ассортимент. При всех многочисленных плюсах этого вида анализа существует один значительный минус: данный метод не позволяет оценить сезонные колебания спроса на товары.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Что такое XYZ-анализ и для чего он нужен?

XYZ-анализ дает возможность производить классификацию ресурсов предприятия в зависимости от того, как они потребляются и точности в прогнозе изменений их необходимости в течение определенного времени.

Вместе с соотношением стоимости и количества, которые исследуются при производстве ABC-анализа, для оценки показателей объемов могут использоваться другие критерии. Информация о структуре использования отдельных видов материалов также важна. При производстве XYZ-анализа материалы распределяются в полном соответствии со структурой потребления (таблица 3 — пример).

Таблица 3. Пример XYZ-анализа структуры потребления.

|

Материал |

Структура потребления |

|

Х |

Потребление имеет стабильный характер |

|

Y |

Потребление имеет склонность к понижению или повышению либо подвергается сезонным колебаниям |

|

Z |

Потребление имеет нерегулярный характер |

Сведения о материалах, которые классифицированы согласно структуре потребления – лучшее средство для принятия решений по каждому мероприятию в сфере закупки (таблица 4). Следует иметь ввиду, что для Х,У,Z-материалов при их закупке будут действовать разные условия.

Таблица 4. Закупочные мероприятия.

|

Материалы |

Условия закупки |

|

X |

Происходит одновременно с процессом изготовления |

|

Y |

Создание запаса |

|

Z |

Индивидуальные закупочные заказы |

Далее классификацию можно проводить основываясь на точности прогноза потребления (таблица 5).

Таблица 5. XYZ-анализ на соновании точности прогноза потребления.

|

Материалы |

Точность прогноза |

|

X |

Большая точность прогноза потребления |

|

Y |

Средняя точность прогноза потребления |

|

Z |

Небольшая точность прогноза потребления |

Совмещенный АВС/XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра — объем продаж и прибыль. Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп, оценки логистики, оценки клиентов оптовой компании.

Когда можно применять ABC анализ товаров по разным группам?

Весной-летом 2020 года случился кризис спроса, вызванный коронавирусом. Частым решением в тех условиях было сокращение ассортимента. Применение ABC анализа даёт нам возможность сократить конкретные позиции по каждому поставщику. Например, мы закупаем у одного поставщика тысячу позиций. Как понять, какие сокращать? Проводим abc-анализ по этому поставщику и убираем плохие позиции (например, группу С).

Общий подход такой: обычный анализ мы проводим по всему ассортименту, но для решения конкретных задач можем использовать ABC анализ по группам товаров, либо для разных поставщиков.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

АВС в 1С CRM

Решение задачи повышения прибыли должно опираться на АВС-анализ продаж — метод ранжирования покупателей по приносимой ими доходности.

В его основе правило Парето: «20 % стараний дают 80 % результата, а остальные 80 % стараний — лишь 20 % результата». Применительно к продажам отметим, что 20% крупнейших покупателей приносят 80% прибыли, остальные 80% приносят 20% прибыли.

1С CRM дает возможность проведения регулярного АВС-анализа продаж путем деления базы клиентов на соответствующие категории.

A-класс в 1C CRM — самая малочисленная группа, дающая 80% оборота компании. Усилия по привлечению этих покупателей и их удержанию должны стать приоритетными.

B-класс в 1C CRM — своего рода «середнячки», дающие стабильные 15% продаж. Взаимодействие с ними продолжайте в текущем режиме — выполняйте принятые обязательства и без предоставления различных преференций.

C-класс в 1C CRM — клиенты, вносящий минимальный вклад (5%) в общие продажи. Зачастую в этой группе встречаются «проблемные» покупатели, способные принести компании убытки. Можно сделать пометку в 1С CRM, указав им определенную категорию, и прекратить с ними работу.

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

ABC анализ клиентов и по поставщикам

Можно ли провести анализ не по товарам, а по поставщикам? Конечно, да. Это позволит найти условно хороших и плохих поставщиков. Например, поставщик постоянно даёт нам бонусы и скидки. Мы всё время их выполняем, заказываем товар. Но мы можем провести анализ и понять, что поставщик на самом деле плохой, он возит нам товары, которые попадают в группу В и С. Тогда, может быть, от этого поставщика нам стоит отказаться.

Что нужно сделать? Выбираем склад, разбиваем товар по поставщикам, проводим анализ по заданным критериям.

Одни поставщики у нас попали в группу АВ, другие в группу ВА и так далее. Чтобы провести такой анализ, нужно суммировать данные по поставщикам и потом посчитать по ним всё распределение. Таким образом, можем проанализировать свои отношения с поставщиками с точки зрения того ассортимента, который они возят.

Может быть и обратная ситуация. Например, вы дистрибьютор, и хотите посмотреть, какие клиенты у вас условно хорошие и условно плохие. Вместо агрегации по данным поставщика вы можете спуститься ниже – на уровень клиента. И по той же логике провести анализ по клиентам. Разбить данные по продажам, по выручке, по прибыли и провести разбивку по клиентам по итогам ABC анализа.

Принцип abc анализа такой же: разбили данные, посчитали значение параметра для каждого товара и для каждого клиента. Это даст вам понимание, какие клиенты попали в группу АА (условно хорошие), а какие клиенты попадают в группу СС (условно плохие). На основе этого анализа можно принять решение, хотите ли вы дальше поставлять товары этим клиентам.

Бывает так, что клиент ставит жёсткие условия, выставляет просрочки, штрафы за непоставку, а прибыли для вас обеспечивает всего 2%. Может быть, проще от этого клиента отказаться и предложить более выгодные условия тому, от которого вы получаете больше выручки?

АBC анализ довольно гибкий инструмент. Главный принцип abc анализа в том, что его можно проводить по товарам, по поставщикам, по клиентам

Но важно понимать, какие задачи, решаемые ABC анализом, перед вами стоят. Сначала нужно чётко сформулировать цель, а потом уже проводить анализ и его интерпретировать

Как работать с дефицитом?

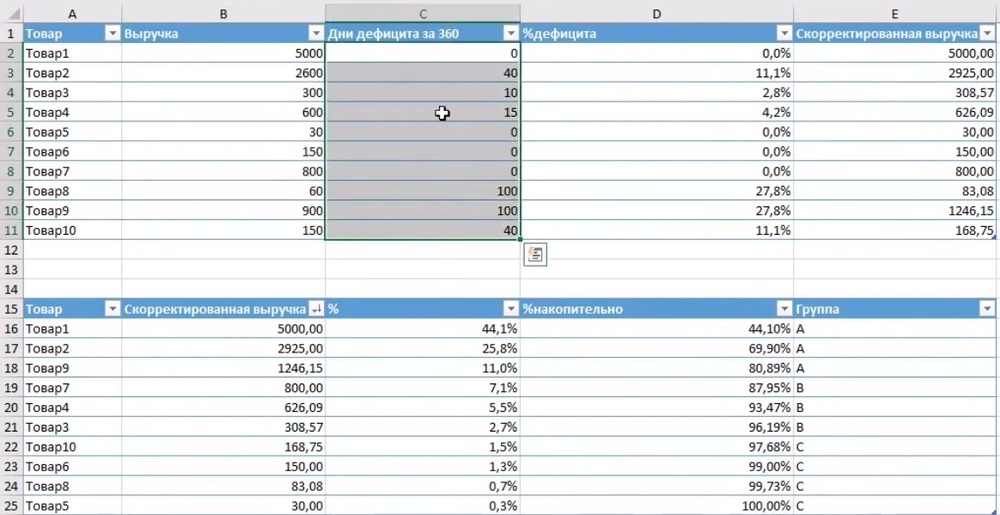

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

Посмотрим на примере:

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

Посмотрим формулу:

У нас есть выручка 2600 за 320 дней. Мы можем посчитать, какая была бы выручка по товару за 360 дней. Для этого нужно разделить 360 на (360 — число дней дефицита). Так мы получим скорректированную выручку

Обратите внимание: в формуле есть проверка, что дни дефицита меньше 30%

Корректировать дефицит нужно не по всем товарам. Допустим, у нас есть товар, который был в продаже всего 10 дней, приходил на склад и всё время продавался. У него будет большое количество дефицита (90-95%). Если по нему скорректировать показатель, то он попадёт в очень высокую группу, и к нему будут применены определённые подходы. Но скорее всего, товары, у которых большие дни дефицита, это продажа с колёс, либо позиции под заказ.

При корректировке анализа на дефицит мы рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет, оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

В настройках Forecast NOW! есть пункт «Учитывать дефицит при abc анализе». Если его включить, то те показатели, которые можно скорректировать, корректируются. Что касается порога дефицита, мы можем задавать его сами. Это значение дефицита, которому мы доверяем. Обычно эта цифра не меньше 30-50% от всего времени дефицита товаров на складе.

Таким образом, мы можем выстраивать работу с дефицитом. Мы рекомендуем корректировать на него показатели при проведении abc-анализа, т.к. выручка по таким товарам была бы больше, если бы не дефицит. От этих проблем можно уйти, если делать ABC анализ на будущее, но напоминаем, что для этого необходим прогнозный модуль.

Сложности ABC-анализа продаж и других видов анализа

ABC-анализ продаж лучше проводить вместе с факторным анализом:

ABC-анализ продаж — достаточно простая и полезная операция. Однако из-за своей простоты она не всегда дает ответы на все вопросы и в основном нуждается в проведении дополнительных других видах анализа. Совмещать их в едином отчете вручную достаточно сложно, есть и другие неудобства:

- много разных периодов для анализа,

- много сегментов для анализа (нередко тысячи товаров внутри каждого сегмента),

- много источников данных,

- часто данные собираются и разных источников и из разных департаментов,

- длительное приведение данных к единому формату.

В результате 80% времени при создании отчета по ABC-анализу продаж уходит на сбор и обработку данных в Excel, а не собственно анализ. Для автоматизации и упрощения жизни многие компании используют специальные сервисы и программы:

- «cложные» отчетно-аналитические программы со множеством функций, красивой визуализацией, фильтрацией внутри отчета, но дорогих и сложных в установке и эксплуатации,

- «легкие» отчетно-аналитические решения типа Tableau, очень популярные на международном рынке — они легко устанавливаются на любой компьютер, просты в освоении и использовании, при этом в них так же, как и в первых, получаются красивые визуальные отчеты из данных, собранных из разных источников.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus