Как закрыть ооо

Содержание:

- Основные способы ликвидации юридического лица без долгов

- Шаг 1. Провести собрание участников

- Инструкция по заполнению формы Р15001

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Как составить ликвидационный баланс? Пример составления

- А что если не закрывать ООО?

- Шаг 6. Сообщить сотрудникам и в службу занятости

- Уведомление сотрудников и центра занятости об увольнении

- Шаг 4. Опубликовать сведения о ликвидации

- Все о ликвидационном балансе

- План действий

- Почему следует обращаться в «Союз-Эксперт»?

- Как проходит собрание участников

- Шаг 5. Уведомить кредиторов

- Окончательный ликвидационный баланс

Основные способы ликвидации юридического лица без долгов

Ликвидировать фирму без долгов наиболее простая и менее затратная процедура, чем при их наличии. Если у вашей компании не имеется задолженности, то процедуру закрытия можно произвести двумя способами:

-

Официальный – стандартный процесс, который регулируется законом об ООО. Налоговая служба в этом случае проводит соответствующую проверку. При отсутствии долгов компанию закрывают, она перестает существовать.

При этом учредители, директора, бухгалтера перестают нести ответственность за прошлое фирмы. Минусом данного способа закрытия является длительная и сложная проверка со стороны налоговой службы, проведение большого количества мероприятий, отнимающих не только время, но и деньги.

-

Альтернативный. Рассматривать эту процедуру в качестве официальной ликвидации довольно сложно, так как в этом случае юридическое лицо продолжает существовать, присутствует в едином государственном реестре, но в этом случае собственник продает компанию или реорганизует.

Основные преимущества этого способа заключаются, прежде всего, в отсутствии проверок со стороны ИФНС, быстроте, простоте и дешевизне. Главный минус альтернативной ликвидации – сохранение ответственности собственников, директоров за действия компании во время ее работы.

Шаг 1. Провести собрание участников

Статья 57 14-ФЗ: о ликвидации общества на сайте Консультанта

В ООО может быть один или несколько участников. Это люди, которые вложили свои доли в уставный капитал. Если участников несколько, нужно провести общее собрание и принять единогласное решение о ликвидации. Если участник один, и он директор, он принимает решение сам.

В «Вафлях» три участника, поэтому они должны провести собрание. Но нельзя просто позвонить всем, собраться в ресторане и решить закрыть ООО. Собрание нужно провести по правилам.

В законе прописаны стандартные условия, как собирать общее собрание:

- пригласить участников заказным письмом не позднее, чем за 30 дней до собрания;

- зарегистрировать участников, которые пришли на собрание, в протоколе.

Но в уставе при создании компании участники могли обозначить другие правила. Например, собираться без уведомления по почте, сообщать по электронной почте или через вотсап. По уставу «Вафель» можно известить участников через смс или по электронной почте:

Цель собрания — чтобы все участники проголосовали, готовы они закрывать ООО или нет. Решение фиксируют в протоколе. Там должны быть:

- дата и место, где составляли документ;

- список участников, которые пришли на собрание, и их паспортные данные;

- информация о секретаре и председателе собрания, их тоже нужно выбрать голосованием;

- повестка дня — в нашем случае это будут всего два вопроса: о добровольной ликвидации общества и выборе ликвидаторов;

- результаты голосования, принятые решения. Например: «За закрытие ООО проголосовали единогласно».

- подписи председателя и секретаря.

Вот как может выглядеть протокол:

Протокол нужно заверить у нотариуса, если в уставе не прописано другое правило.

Если в компании только один участник, он же директор, на собрание звать некого. Директор сам принимает решение и оформляет его в виде документа «Решение единственного участника ООО». В документе нужно указать ФИО и паспортные данные участника и перечислить решения:

- ликвидировать ООО;

- назначить ликвидационную комиссию;

- известить налоговую, фонды и поставщиков о ликвидации;

- разместить сообщение о прекращении деятельности в журнале «Вестник государственной регистрации».

Можно написать так:

Протокол собрания или решение общего собрания понадобятся, когда придется нести документы в налоговую.

Инструкция по заполнению формы Р15001

Ниже представлена подробная инструкция по заполнению уведомления по форме Р15001 в 2020 году:

Общие правила заполнения

- Форма Р15001 заполняется заглавными буквами шрифтом Courier New (размер 18).

- Прочерки в пустых клетках не ставятся.

Титульный лист

В Разделе 1 указываются ИНН, ОГРН и полное наименование ликвидируемого юридического лица. Все эти данные можно посмотреть в выписке из ЕГРЮЛ.

В Разделе 2 знаком «V» (галочка) отмечаются виды ликвидационных действий, о которых вы хотите проинформировать налоговую инспекцию:

- 2.1. – принятие решения о ликвидации + обязательно указывается дата принятия решения.

- 2.2. – формирование ликвидационной комиссии и назначение ликвидатора.

- 2.3. – составление промежуточного ликвидационного баланса.

- 2.4. – принятие решения об отмене ранее принятого решения о ликвидации.

В некоторых ситуациях разрешается отмечать сразу несколько пунктов. Например, можно сразу уведомить ИФНС о принятии решения о ликвидации и формировании ликвидационной комиссии (2.1. + 2.2.).

Лист А. Сведения о формировании ликвидационной комиссии / назначении ликвидатора

Лист А заполняется и подается в ИФНС только если на Титульном листе отмечен пункт 2.2.

Раздел 1 указывается:

- Код «1» – если заполняются сведения о руководителе ликвидационной комиссии (ЛК).

- Код «2» – если заполняются сведения о ликвидаторе.

Раздел 2. Указывается дата формирования ЛК или назначения ликвидатора в соответствии с принятым решением о ликвидации.

Раздел 3. Построчно указывается ФИО руководителя ЛК или ликвидатора.

Раздел 4. Указывается (при наличии) ИНН руководителя ЛК или ликвидатора.

Раздел 5. Указывается дата и место рождения руководителя ЛК или ликвидатора в точном соответствии с паспортом гражданина.

Раздел 6. Указываются данные документа удостоверяющего личность руководителя ЛК или ликвидатора (как правило, паспорт).

Разделе 7. Указывается адрес постоянного места жительства руководителя ЛК или ликвидатора (при отсутствии можно написать адрес места пребывания).

Обратите внимание, адрес лучше указывать в соответствии с КЛАДР со всеми необходимыми сокращениями для населенных пунктов и улиц (при этом такие слова как: «ДОМ», «КОРПУС», «КВАРТИРА» и т.д. необходимо писать без сокращений)

Раздел 8. Указывается контактный телефон руководителя ЛК или ликвидатора.

Кто является заявителем

В зависимости от вида ликвидационного действия заявителем является:

| Ликвидационное действие | Заявитель |

|---|---|

| Принятие решения о ликвидации | Руководитель ЛК (ликвидатор) |

| Формирование ликвидационной комиссии | Руководитель ЛК (ликвидатор) |

| Составление промежуточного ликвидационного баланса | Руководитель ЛК (ликвидатор) |

| Отмена ранее принятого решения о ликвидации | Учредитель (участник) или орган, принявший решение о ликвидации. |

В Разделе 1 указывается код лица являющегося заявителем:

- «1» – учредитель (участник) – физическое лицо.

- «2» – учредитель (участник) – юридическое лицо.

- «3» – орган, принявший решение о ликвидации.

- «4» – руководитель ЛК или ликвидатор.

В зависимости от выбранного кода дальше необходимо заполнить соответствующие разделы листа Б:

- Код «1» – заполняются разделы 5 и 6.

- Код «2» – заполняются разделы 2, 3 (если от имени участника выступает управляющая организация), 5 и 6.

- Код «3» – заполняются разделы 4, 5 и 6.

- Код «4» – заполняется раздел 6.

В Разделе 2 указываются ИНН, ОГРН и полное наименование юридического лица – учредителя (участника) принявшего решение о ликвидации.

В Разделе 3 указываются ИНН, ОГРН и полное наименование управляющей организации юридического лица – участника.

В Разделе 4 указывается наименование органа принявшего решение о ликвидации.

В Разделе 5 указываются сведения о заявителе:

- Фамилия, имя, отчество.

- ИНН (при наличии).

- Сведения о рождении (дата и место в точном соответствии с паспортом).

- Данные документа удостоверяющего личность (как правило, паспорт).

- Адрес места жительства (в соответствии с КЛАДР).

- Контактные данные (телефон, e-mail).

В Разделе 6, необходимо только указать предпочитаемый способ получения документов из ИФНС:

- «1» – выдать лично заявителю.

- «2» – выдать лично заявителю или лицу, действующему на основании доверенности.

- «3» – направить по почте.

Все остальные данные в Разделе 6 необходимо заполнять от руки в присутствии нотариуса.

Раздел 7 заполняется нотариусом или лицом его замещающим.

Официальную инструкцию по заполнению формы Р15001 вы можете бесплатно скачать по этой ссылке.

Примечание: заполнить уведомление по форме Р15001 можно также при помощи специальной программы от ФНС.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

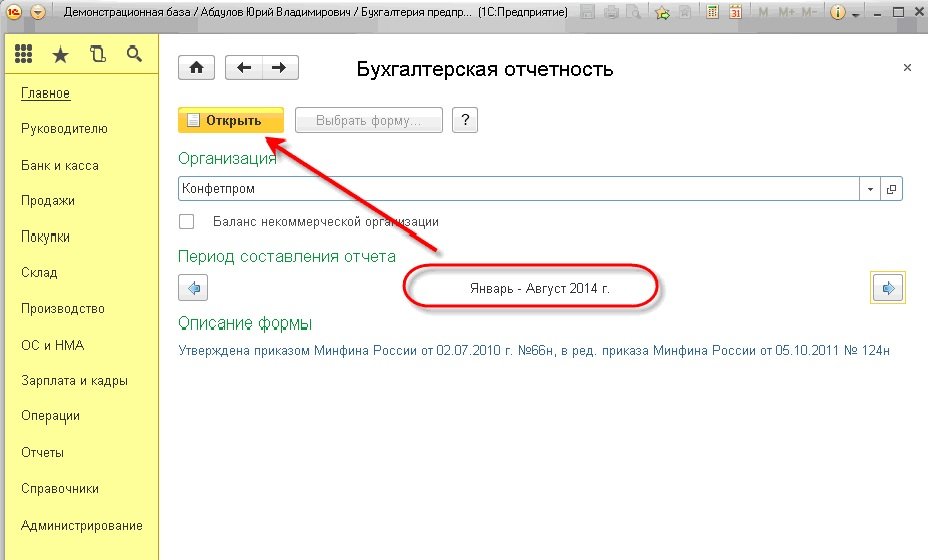

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

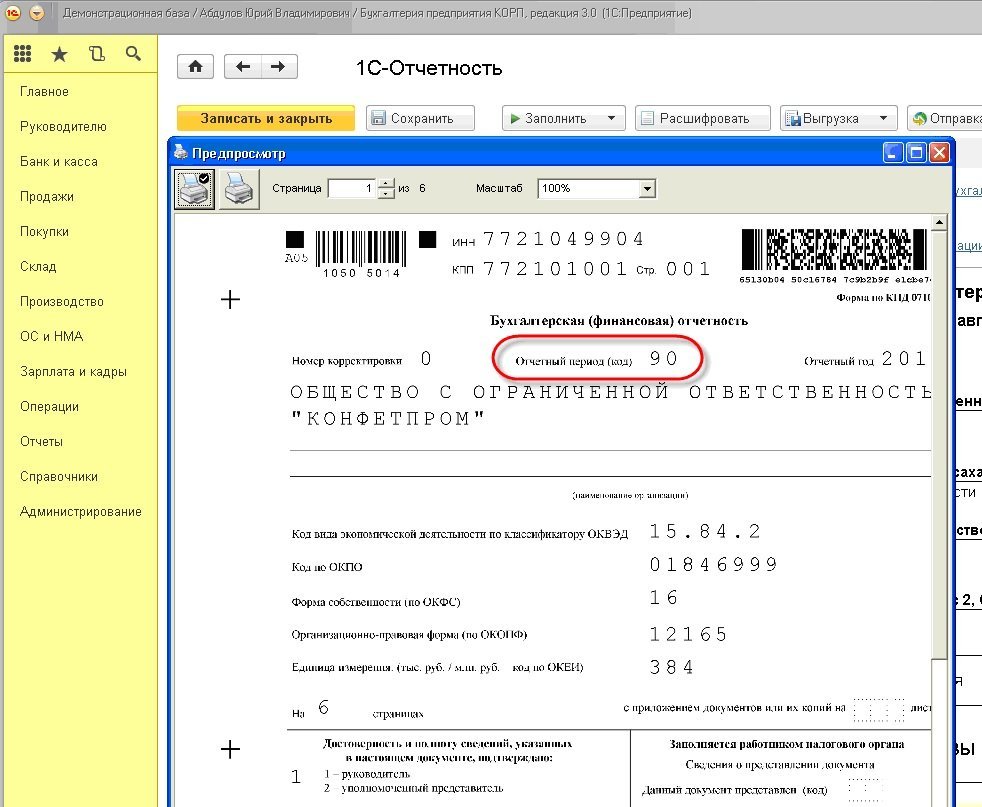

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

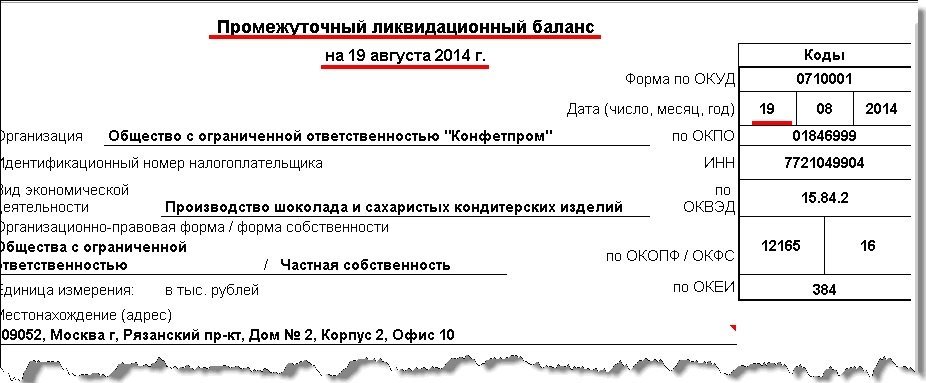

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Как составить ликвидационный баланс? Пример составления

Понятие «ликвидационной баланс» подразумевает под собой бухгалтерский баланс, в котором отражено актуальное имущественное состояние компании, подлежащей ликвидации.

Все аспекты составления и прочие вопросы относительно применения этого документа регулируются указанными законодательными актами в свежих редакциях:

- Федеральным Законом «О банкротстве»;

- Гражданским Кодексом Российской Федерации (в редакции от 3.07.2016);

- Федеральным законом «Об акционерных обществах» (от 26.12.2015)

На 2017 год не разработана четко регламентированная форма ликвидационного баланса для коммерческих компаний, за исключением банковских и бюджетных учреждений. Налоговая служба определила возможность подготовки данного документа по рекомендованной форме бухгалтерского баланса. Требуется соблюсти ряд нюансов касательно оформления, которые отражены в письме ФНС России от 07.08.2012. Заполнение финансового отчета производится на бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. Необходимо также указать название документа: ликвидационный баланс либо промежуточный ликвидационный баланс.

Общие правила составления ликвидационного баланса, образец которого приведен ниже, аналогичны требованиям к разработке ежеквартального и годового бухгалтерского отчетов. Специфических особенностей процедура составления ликвидационного баланса не имеет. Разработка форм документации возлагается на ликвидационную комиссию. Каждое предприятие самостоятельно подготавливает бланк ликвидационного баланса, позволяющий решить задачу максимально развернутого отображения сложившейся на данный момент ситуации.

Обязательные реквизиты документа:

- Название, период учета, дата формирования

- Коды, полное наименование организации, ИНН, вид осуществляемой деятельности

- Указание организационно-правовой формы предприятия, его адрес, единицы измерения

- Отчетные сведения в формате таблицы

- Подпись председателя комиссии

Типовой образец бланка финансового документа приведен здесь. Ориентируясь на данную форму, конкретная организация может составить необходимый отчет.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Шаг 6. Сообщить сотрудникам и в службу занятости

Кроме поставщиков, о ликвидации нужно уведомить сотрудников. Для этого директор «Вафель» составляет письменное уведомление не позднее, чем за два месяца до ликвидации. Он указывает, что компания закрывается, поэтому увольняет сотрудников.

Следующий шаг — предупредить службу занятости, чтобы они платили сотрудникам компенсацию. В уведомлении нужно прописать состав сотрудников, их должности и условия оплаты труда:

Если в компании меньше пятнадцати человек, уведомить службу занятости нужно за два месяца до ликвидации, если больше — за три месяца. Это сроки для Москвы, в регионах могут быть другие — лучше уточнить в Службе занятости.

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

Шаг 4. Опубликовать сведения о ликвидации

Компании должны публиковать сведения о ликвидации в «Вестнике государственной регистрации».

Это нужно, чтобы поставщики и клиенты знали, что компания закрывается, и могли получить долги. Например, оплатить поставщикам поставку металла или закончить верстку сайта для клиента.

Налоговая думает, что поставщики и клиенты каждый день смотрят в «Вестник государственной регистрации», чтобы не пропустить ликвидацию партнера. В реальности это не так, а само требование — формальность. Но без этого не обойтись.

Вот порядок:

- зарегистрироваться в личном кабинете на сайте «Вестника»;

- заполнить онлайн-заявку;

- выбрать способ подачи сообщения;

- оплатить объявление и подтвердить, что у вас есть право его размещать.

Директор «Вафель» подает заявку и должен доказать, что имеет право вести дела от имени компании. Для этого нужно отдать «Вестнику» такой пакет документов:

- заявку и сопроводительное письмо в двух экземплярах. Бланки формируются автоматически, пока заполняете заявку;

- копию решения о ликвидации и назначении ликвидационной комиссии в одном экземпляре. Их составляли на собрании участников;

- выписку из реестра юридических лиц о том, что компания находится в процессе ликвидации — ее вам должна отдать налоговая;

- подтверждение оплаты за публикацию — копию платежного поручения, банковскую квитанцию или чек.

Документы можно подать лично в региональном представительстве «Вестника» или онлайн, если у вас есть электронная цифровая подпись. Нотариально заверять документы не обязательно.

Все о ликвидационном балансе

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

План действий

4 месяца

уйдет, чтобы закрыть ООО. В лучшем случае

Закрыть ООО — это одиннадцать шагов и примерно четыре месяца:

- Провести собрание учредителей.

- Назначить ликвидаторов.

- Сообщить в налоговую и получить отметку о начале ликвидации.

- Опубликовать сведения о ликвидации ООО.

- Уведомить кредиторов о закрытии.

- Сообщить сотрудникам и в службу занятости.

- Подготовиться к выездной проверке из налоговой.

- Подготовить промежуточный ликвидационный баланс.

- Рассчитаться по долгам.

- Подготовить итоговый ликвидационный баланс.

- Подать в налоговую окончательный набор документов.

Теперь о каждом шаге подробнее. Для примера возьмем ООО «Вафли шоколадные», небольшого производителя тортов, вафель и конфет. Учредители не сошлись во взглядах, каждый решил делать сладости по своему рецепту. Теперь им нужно закрыть бизнес.

Почему следует обращаться в «Союз-Эксперт»?

Если вы не уверены в том, что сможете самостоятельно осуществить процедуру ликвидации юридического лица, то лучше сразу же обратитесь в нашу компанию за помощью. Почему следует выбирать именно нас? Мы предлагаем своим клиентам оперативную ликвидацию ООО за приемлемые деньги. У нас работают профессионалы высокого уровня, которые обладают большим практическим опытом работ в этой и многих других сферах.

Наши клиенты отзываются о сотрудничестве с нами исключительно положительно, поэтому Вы не прогадаете, остановившись именно на нашей организации. Получить подробную информацию и консультацию можно, связавшись с нашими специалистами по телефонам, указанным на сайте.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.

Шаг 5. Уведомить кредиторов

Если компания работала с поставщиками, их нужно уведомить о ликвидации. Формы уведомления нет, его можно составить в произвольной форме:

Уведомление

Главное — чтобы были доказательства, что поставщики получили уведомление. Поэтому лучше делать так:

- разослать заказные письма с уведомлением о вручении и описью вложения;

- отправить письма с курьером и собрать бланки доставки с подписями получателей.

После этого у поставщиков есть два месяца, чтобы предъявить требования, если компания им задолжала. В законе это называется «выставить требования».

Требование — это документ, в котором поставщик пишет, сколько компания ему должна и на каком основании. Основание — это номер договора, счета, претензии или исполнительного листа, если сумму взыскивают по суду.

«Вафли» задолжали одному поставщику, его требование выглядят так:

Письмо с требованием обычно приходит по почте с отметкой о вручении или с курьером

Кредиторам важно убедиться, что должник его получил

Окончательный ликвидационный баланс

Составление окончательного ликвидационного баланса становится возможным только при условии погашения всех имеющихся перед контрагентами задолженностей. Документ отражает активы организации, которые остаются в ее распоряжении по завершении процедуры закрытия и подлежат распределению между учредителями и участниками. Важный момент: итог актива окончательного ликвидационного баланса равен размеру активов в промежуточном. Данная мера необходима для определения недобросовестных ликвидаторов, осуществляющих временный вывод своих активов из компании во избежание выплаты накопившихся долгов кредиторам.

Порядок процедуры:

- Имущественная инвентаризация, необходимая для выявления имущества, которое осталось у организации после проведения взаиморасчетов со своими контрагентами

- Внесение полученной информации в бланк ликвидационного баланса

Составление документа происходит по форме №1 «Бухгалтерский баланс». Достаточным является соблюдение требований ПБУ 04/99 «Бухгалтерская отчетность организации». Общий порядок формирования такого баланса для различных организационно-правовых форм юрлиц не имеет принципиальных различий, хотя следует учесть некоторые особенности.

По завершении процедуры составления ликвидационного баланса, форма которого приведена выше, его следует утвердить.

Перечень лиц, подписывающих ликвидационный баланс:

- Учредители юрлица

- Орган, вынесший решение о ликвидации организации

В ряде случаев, регламентированных актуальным законодательством РФ, утверждение документа проводится по согласованию с уполномоченным госорганом. Этот момент зафиксирован в п.6 ст.63 Гражданского кодекса РФ.

Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных:

- Полное наименование организации

- Форма и точное место проведения собрания, указание времени его начала и закрытия

- Полный список лиц, которые присутствовали на собрании

- Повестка дня с подробным указанием обозначенных вопросов

- Внесенные по поставленным вопросам решения

Вместе с решением об утверждении ликвидационного баланса и заявлением, оформленным по установленной форме Р16001, финансовый документ подается в ФНС.