Как правильно экономить деньги, откладывать и начать копить при маленькой зарплате на квартиру, машину, отпуск

Содержание:

- 7 правил экономии денег

- Как накопить средства при маленькой зарплате?

- Образование и медицина

- Как научиться экономить деньги при маленькой зарплате по японской системе

- Формирование резервных накоплений

- Правила бюджетного отдыха

- Как научиться экономить деньги?

- 5 советов, как копить при маленькой зарплате

- Как начать экономить?

- Система, позволяющая автоматически экономить деньги

- 5 шагов навстречу финансовой грамотности

7 правил экономии денег

1. Учет всех расходов

Разделите все ваши расходы на несколько групп: питание, транспорт, одежда, коммунальные платежи, кредиты, сотовая связь и интернет и т.д. Ежедневно записывайте ваши траты в каждую из этих групп. Если не хотите заморачиваться ежедневно, возьмите несколько коробочек и подпишите на них название группы и складывайте туда чеки за покупки соответствующей данной группе. В конце месяца мы получаем полную картину о расходах по каждой группе.

Исходя из полученных расходов, мы можем планировать бюджет на следующий месяц, убрав излишние, по вашему мнению, траты. Проведя этот анализ в конце месяца, сразу видим, сколько мы можем экономить в следующем.

2. Составляем бюджет на месяц

Ваши расходы можно разделить на две группы: постоянные и переменчивые. Постоянные расходы – это квартплата, кредит, интернет. Суммируя эти данные, получаем, сколько нам останется денег на остальные покупки. Вот здесь и будем экономить. Определите для себя, исходя из оставшейся суммы, что вам необходимо в первую очередь, а что может и подождать……

3. Живите по средствам

Не поддавайтесь сиюминутной слабости, когда хотите что-то купить дорогостоящее прямо здесь и сейчас. Опустошая свой бюджет, в дальнейшем, вам возможно придется брать кредиты или занимать денег у друзей и знакомых. Как говорят: «берешь чужие деньги, а отдаешь свои». В случае кредитов, вам еще и придется выплачивать сумасшедшие проценты. Если вам понравившаяся вещь просто необходимо, лучше накопить на нее, откладывая каждый месяц небольшую сумму.

4. Заплати себе

Ежемесячно, перед тратой денег заплатите себе. Т.е. отложите деньги и разместите их, допустим, на депозит в банке. Так вы создаете себе финансовую подушку безопасности, и будете более уверенны в завтрашнем дне. Сколько откладывать? От 5 до 20% в зависимости от вашего финансового состояния.

5. После получения зарплаты оставляйте немного средств на непредвиденные расходы. Так вы приучаетесь к дисциплине и если деньги остались в конце месяца можете потратить их на маленькие удовольствия, вы заслужили. Или, опять же положить на депозит.

6. Дисциплина и понимание экономии

Важно понимать для чего вы экономите деньги. Допустим, сегодня, или за неделю вы сэкономили 2 000 рублей

На радостях вы празднуете это дело в ресторане, как раз на эти самые 2 тысячи. Какая тут экономия?

7. Покупайте медленно

Планируйте свои покупки заранее. Проведите анализ рынка. Возможно, тот же самый товар можно купить гораздо дешевле в другом магазине. Или можно подобрать аналогичный, но не брендовый товар, по более привлекательной цене.

В магазине тоже ведите себя правильно. Товар на полках расположен таким образом, что на уровне ваших глаз лежит только самое дорогое. Не поленитесь рассмотреть, что лежит на полках пониже.

Хотя все это и звучит устрашающе, ничего сверхъестественного в этих правилах нет. Самое главное здесь — это дисциплина. Тяжело будет вначале, потом пойдет как по маслу. Вы будете делать это на автомате. Экономия войдет в вашу привычку. Еще раз повторюсь, практически никакого ущерба для ваших потребностей вы не ощутите. Но самое главное – получение конечного результата. Научившись экономить деньги, вы будете иметь возможность покупать практически все тоже самое, но тратя на это гораздо меньшие средства.

Как накопить средства при маленькой зарплате?

Если размер зарплаты не позволяет откладывать большие суммы, можно использовать определенные хитрости

Во-первых, важно забыть о любых потребительских кредитах и научиться обходиться без них. Во-вторых, важно записывать все доходы и расходы, выделяя на траты на каждый день фиксированную сумму

Если удалось отложить определенную сумму, этот факт нужно письменно фиксировать. А чтобы отложенные средства не было искушения потратить, лучше открыть депозит в банке.

При маленькой зарплате особенно важно ставить большие цели. К примеру, принять решение откладывать деньги на отдых

Иногда отложить деньги на крупные покупки бывает проблематично и для тех, чью зарплату нельзя назвать маленькой. В таком случае вопрос как научиться экономить также актуален

При этом важно научиться регулярно откладывать часть дохода, поставив значительную, но реальную цель. Нежелательно в подобной ситуации использовать кредитные карты, создающие иллюзию неограниченности

Образование и медицина

Получение образования и забота о здоровье — это совсем не то, от чего стоит отказываться в угоду экономии. Но в некоторых случаях извлечь определенную выгоду для себя можно. Например, иногда людям, которые учатся на контрактной основе в высших учебных заведениях, возвращается определенный процент от оплаты по истечении договора.

Что касается здравоохранения, запомните простое правило: оформляйте медицинские страховки, что в некоторой степени позволит компенсировать расходы на лечение. Не спешите бежать в аптеку сразу после того, как врач выпишет рецепт: сегодня можно найти более дешевые отечественные аналоги большинства современных зарубежных лекарств, которые абсолютно не отличаются по составу.

Как научиться экономить деньги при маленькой зарплате по японской системе

Система экономии средств Kakebo родом из Японии. Ее автором является достаточно известная в определенных кругах журналистка Мотоко Хани. Само название обозначает книгу с бытовыми счетами, благодаря которой можно контролировать собственные доходы и расходы. Особую популярность система приобрела в 40-х годах прошлого века, хотя и сегодня ее принципы остаются востребованными среди довольно большой аудитории.

Система Kakebo, которая поможет сэкономить деньги

Суть системы Kakebo довольно проста, состоя в фиксировани и контроле всех доходов и расходов. Благодаря четкому планированию семейного бюджета даже при небольших заработках можно регулярно откладывать деньги.

Основными принципами Kakebo являются:

- порядок и контроль (управлять своими средствами, ничего не забывая при этом);

- экономия (видеть, где можно сэкономить и как это сделать);

- спокойствие (не зацикливаться на мысли, что средств не хватает);

- самодисциплина и осознанность (привыкать жить по средствам и делать регулярные накопления).

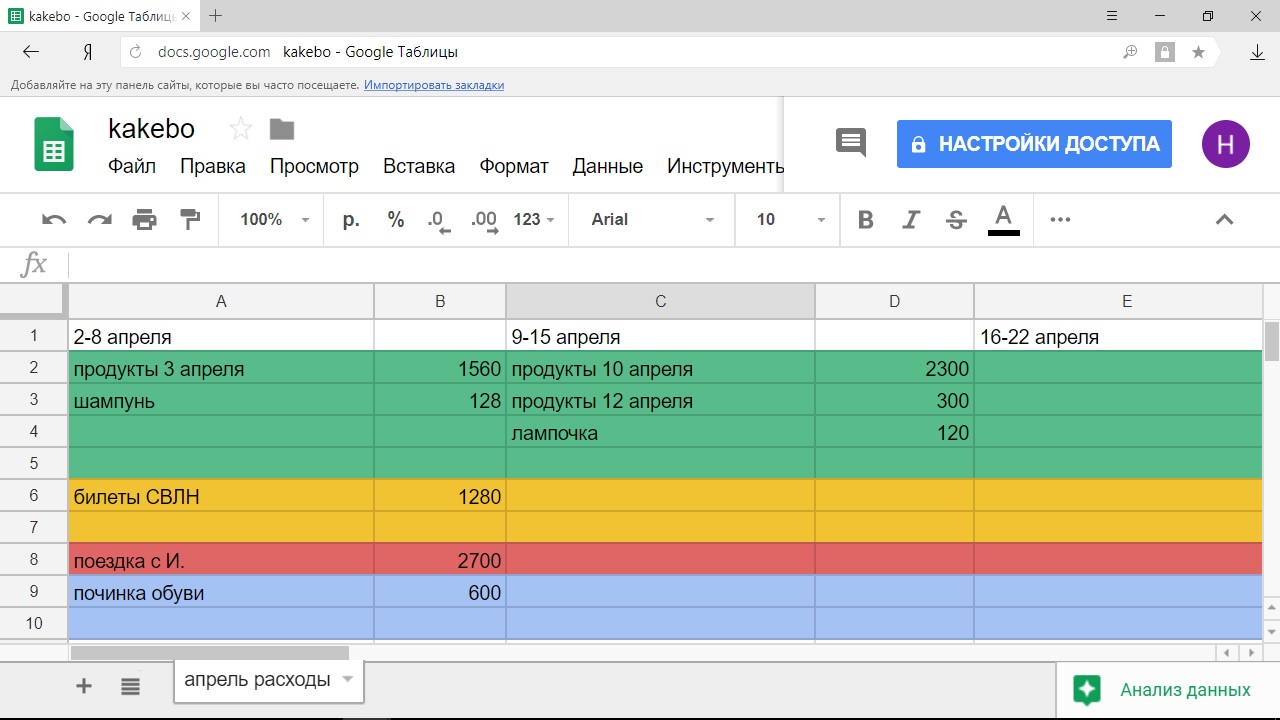

Для того, чтобы воспользоваться системой Kakebo, нужно купить два блокнота. В первый будут вноситься финансовые планы на следующий месяц, для чего нужно создать таблицу, с предусмотренными в ней тремя разделами планирования: доходов, расходов и сбережений. Второй блокнот будет содержать записи расходов за день.

В разделе «План доходов» необходимо фиксировать всю поступающую за месяц прибыль (зарплата, возвращенные долги, средства от аренды или продажи и многое другое), расположив по порядку средства, которые гарантированно поступят (например, зарплата или пособие, выплачиваемые на регулярной основе), а потом возможную доходность в течение месяца (премии и любые другие негарантированные денежные поступления).

В разделе «План расходов» нужно указывать обязательные траты за месяц (коммунальные платежи, оплата кредитов, проезд, сотовая связь и пр.), тогда как в «Плане сбережений» придется зафиксировать сумму, которую планируете отложить. В дальнейшем производится расчет суммы переменных затрат за месяц.

Примечательно, что само понятие «Переменные затраты» подразумевает следующие расходы:

- бытовые (покупка продуктов питания, одежды, обуви, товаров для дома и пр.);

- образовательные и культурные программы (выставки, концерты, тренинги, вебинары);

- отдых и развлечения (кафе, клубы, спортзалы, туризм);

- непредвиденные траты (лечение, ремонтные работы и пр.).

Все перечисленные расходы необходимо заранее распределить в процентном эквиваленте от сотни. Наибольший процент, как правило, составляют бытовые расходы, тогда как все остальные могут варьироваться по величине, гораздо проще подвергаясь контролю и корректировке.

По итогам месяца все затраты суммируются для подбития общих расходов, после чего станет понятно, на что тратится большая часть средств, сколько можно отложить, а какие статьи расходов стоит пересмотреть, сделав это как можно скорее.

Основным принципом японской системы экономии Какебо является копеечка к копеечке. Используя ее придется отказываться от малого в пользу чего-то более масштабного

Японская таблица экономии— где бесплатно скачать и как составить в Эксель

В век развития цифровых технологий не каждый захочет пользоваться бумажными блокнотами, чтобы вручную вносить в них свои затраты. Специально для таких случаев была разработана электронная версия системы Kakebo, которую можно легко скачать и установить на свое мобильное или десктопное устройство.

Существуют и другие программы, с помощью которых можно контролировать свой бюджет: CoinKeeper, Moneon, Кошелек, Дзен-мани

Однако совсем не важно, в какой форме осуществлять планирование и учет, главное – содержание

Формирование резервных накоплений

Существует три полезных навыка управления денежными средствами:

- Уметь заработать. Необходимо самому находить источники дохода, а не ныть и жаловаться на жизнь.

- Уметь копить деньги. Расходы всегда должны быть меньше доходов.

- Уметь сохранять сэкономленные деньги и, грамотно вкладывая, приумножать их.

Научившись грамотно распределять деньги и имея полезную привычку их откладывать, любую финансовую цель можно достичь быстрее с минимальными затратами. Копилки могут помочь собрать солидную сумму, например, на отдых в отпуске, даже если откладывать небольшие суммы каждый день, раз в неделю или раз в месяц. Резервные накопления из сэкономленных средств можно создать в следующих случаях:

- Непредвиденные расходы. Такие сбережения удобно иметь, когда неожиданно понадобиться платить, например, за ремонт бытовой техники. Если денег в такой ситуации не будет, придётся брать их в долг или оформлять кредит, а это усугубляет ситуацию. Больших денежных сумм для формирования резервного фонда не требуется, даже при маленьком доходе отложить деньги реально. Нужно начать откладывать с зарплаты и других доходов хотя бы 10%. Пользоваться деньгами из резерва для повседневных расходов не следует до непредвиденной ситуации (неожиданно заболел член семьи и так далее),

- Отдых в отпуске. Чтобы отпуск не был в тягость бюджету семьи, нужно собирать деньги на него с зарплаты заблаговременно. При регулярной экономии можно накопить нужную сумму за несколько месяцев. Поставив конкретную цель, следует перейти на режим жёсткой экономии и систематически пополнять резерв. Нужно заранее подсчитать сумму, необходимую на авиабилеты и жильё, и найти возможность сберечь деньги (снять жильё в частном секторе, поискать попутчиков и т.д.). Можно подождать горячие предложения от туристических фирм и выбрать несезонный вариант, а сократить расходы на билеты поможет использование специальных предложений или бонусных карт,

-

Открыть депозитный счёт. Отличным вариантом станет финансовая подушка, размер которой не меньше трёх ваших заработных плат. Можно создать подушку безопасности с приличной суммой денег, которая может понадобиться в непредвиденных случаях. Для чего накапливают эти средства:

- серьёзная болезнь и травма,

- дорогостоящее лечение,

- закрылось предприятие и последовало увольнение и т.д.

Можно воспользоваться услугами банковских организаций. С помощью депозитных программ банков будет возможность не только копить средства, но и получать с них пассивный доход. Для этого нужно научиться ежемесячно, например, 1 числа каждого месяца, откладывать на депозит до 30% с доходов. Нужно учитывать тонкости, прописанные в договоре и снимать средства со счёта, когда закончится срок вклада, чтобы получить проценты. Для большей стабильности можно хранить средства в нескольких банках.

Правила бюджетного отдыха

Словосочетание «бюджетный отдых» вызывает у многих только негативные ассоциации. На самом деле при рациональном подходе можно организовать недорогое и приятное путешествие для всей семьи. Тем, кого интересует, как экономить деньги при маленькой зарплате и не отказывать себе в отдыхе, эксперты советуют придерживаться следующих правил:

- Планируйте путешествие заранее. Потому что покупая билеты на самолет или поезд за 5-6 месяцев, можно сэкономить до 50% их стоимости.

- Сравнивайте цены на отели перед бронированием. Выбирая отель, найдите его на нескольких сайтах и сравните цены. Потому что это позволяет найти более выгодное предложение.

- Избегайте высокого сезона и праздников. Цены на перелет, проживание, питание и экскурсии повышаются на 30-40% в праздничные дни и пик сезона. При этом курорты в этот период переполнены людьми. Гораздо комфортнее и дешевле отдыхать за несколько недель до или после пикового периода.

- Прислушивайтесь к советам опытных путешественников. Готовясь к поездке, ознакомьтесь с форумами и блогами путешественников. Они подскажут магазины, кафе, рестораны с лучшими ценами. Обычно это не раскрученные среди туристов места.

На уровень расходов человека сильно влияет его образ жизни. Отказавшись от курения и употребления спиртных напитков можно сэкономить не только финансы, но и здоровье. Это же правило распространяется на физическую активность. Если до места работы или учебы можно дойти пешком, не стоит пользоваться общественным или личным транспортом. Физическая активность в этом случае укрепит здоровье и сохранит бюджет.

Следуя перечисленным советам, не придется думать, как накопить деньги на счастливую жизнь. Потому что отказавшись от переплат и бесполезных покупок, вы сможете быстро поправить свое финансовое положение.

А на этом все. Развивайте денежное мышление вместе с Ильей Ситновым. Подписывайтесь на нашу рассылку здесь и в . Потому что так вы не будете пропускать полезные материалы.

Финансовый гороскоп на неделю: 10-16 февраля

Какой канал создать в телеграмме для заработка в 2018 году

Курсы онлайн обучения: Как стать студентом МГУ не поднимаясь с дивана

Работа в декрете: для мам + на дому + способы заработка

Как заработать молодой маме в декрете: плюсы и минусы работы на дому

Финансовый гороскоп на неделю — 29 июля — 4 августа

Как не бояться денег и стать успешным

Как найти деньги: самые актуальные способы

Как научиться экономить деньги?

Многих людей интересует вопрос: как научиться экономить деньги? Данная тема всегда была поводом для длительных обсуждений, но сейчас она особенно актуальна ввиду нестабильной экономической ситуации в стране. Главное – усвоить основной момент, экономия – это привычка, а она, как известно, формируется и четко закрепляется за 21 день ежедневного повторения. Какие этапы происходят при формировании привычек?

- День первый – поставлена четкая цель, человек начинает действовать.

- День второй – повторение выбранного действия.

- День седьмой – повторение действия не только в будни, но и в выходные дни, так как выходных при формировании привычки не существует. Пропустили день и сделали себе выходной? Отлично, начинайте весь процесс с нуля.

- День двадцать первый – при ежедневном осознанном выполнении привычки она должна сформироваться и закрепиться.

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Как начать экономить?

Денег постоянно не хватает. Но начать экономить немного сложнее, чем кажется. Но это важный шаг на пути к достатку и богатству.

Люди оттягивают момент экономии, находя различные причины. Но, на самом деле, это не причины, а поводы. Поводы для того чтобы не экономить, затягивают весь процесс. Человеку сложно осознать это, он боится отказаться от привычных затрат.

Важно начать процесс экономии, перебороть страх. Дальше будет срабатывать привычка, и человек не будет считать себя ущербным и чересчур экономным

Помочь в этом может какая-либо цель, и чем она будет ближе, тем острее будет необходимость начать экономить и откладывать деньги.

Система, позволяющая автоматически экономить деньги

Все, что мы должны сделать, это создать такую систему, с помощью которой можно будет автоматически экономить деньги. Раньше я автоматически тратила деньги, возможно, как и вы сейчас. Если вы до сих пор не научились экономить деньги, то, возможно, не научитесь этому никогда.

Но с этой системой это возможно. Система, которая помогает стать богаче. Раньше я вообще не думала об экономии, и была большим оптимистом, и была уверенна в том, что все само собой устроиться, когда я буду больше зарабатывать. Но это было большим заблуждением. Так как ничего не измениться, если мы не изменимся. Раньше я жила по принципу: “Сейчас я буду обращаться с деньгами глупо, когда я буду много зарабатывать, то все исправлю. Почему я должна в чем то себя ограничивать, если потом я буду купаться в деньгах”.

Это значило, что мой доход должен был стать решением всех проблем, с которыми я не мог справиться. Мой доход должен был помочь мне разбогатеть. Поверьте мне, этого никогда не произойдёт. Несмотря на то, что мы больше зарабатываем, мы продолжаем делать одни и те же ошибки. Мы видели это на примере Майкла Джексона.

Фактически мы можем зарабатывать сколько угодно много. Наша финансовая ситуация не измениться. Единственное решение, необходимо научиться экономить.

Сейчас я вам покажу систему, которая может сделать вас состоятельнее. Вы должны усвоить её один единственный раз.

У вас есть счёт в банке, на который поступает основной и возможно ещё какой- то доход, например, пенсия, детское пособие и так далее. Все поступает на этот счёт.

На его основе вы открываете ещё один дополнительный счёт. Это будет ваш сберегательный счет. Вы можете оформить поручение так, чтобы с вашего основного счёта в начале каждого месяца переводилось 10% дохода на ваш сберегательный счёт.

Кроме того, вы можете открыть ещё один счёт, так называемый счет для развлечений и переводить на него 5-10% ежемесячно, чтобы у вас всегда хватало денег и на развлечения.

Итак, 10% с основного счёта на сберегательный и 5 – 10% на развлекательный счёт. Если вы все так и делаете, то не будете замечать, что каждый месяц на счету на 10% меньше.

Знаете когда это больше всего заметно, в конце месяца. Если вы попробуете эти 10% экономить в конце месяца, то это будет практически невозможно. Но если они автоматически будут переводиться в начале каждого месяца, то вы к этому привыкните.

Обязательно попробуйте и тогда вы поверите мне. Даже если сейчас вы испытываете финансовые трудности, эта система будет работать.

Но это будет не легко, так как вы пойдёте против автоматизма. Эта система будет работать на вас при условии, что вы не уйдёте в минус.

Возникает вопрос, разбогатеете ли вы на этих 10%? Ответ – нет. Но у вас не будет больше проблем с деньгами. Вы будете жить спокойнее. Это, во-первых.

Во-вторых, можно экономить ещё больше. И мы подходим ко второй части системы, как стать богаче.

Вы можете очень быстро удвоить проценты от ваших сбережений. Это происходит следующим образом. С каждого повышения дохода вы экономите 50%.

Итак, если вы больше зарабатываете, вы сможете больше экономить. При этом вам не нужно будет себя в чем-то ограничивать, так как вы ещё не успели привыкнуть к новому доходу. Половину повышения вы можете потратить, а половину сэкономить.

Итак, у вас повышается уровень жизни, а также процент от ваших сбережений. Чем больше вы экономите, тем выше проценты. Подсчеты. Это станет для вас привычным, так как будет происходить автоматически, это сделает вас увереннее в финансовом плане.

Возможно, вы скажете, я вообще не могу экономить, у меня долги. Вам может показаться странным, но это не проблема. Ни в коем случае не делайте новые долги. Я расскажу вам, как можно экономить, имея долги. Мы подумаем над тем, почему многие не умеют обращаться с деньгами и как можно это изменить. Экономия – это один из путей к самостоятельности. И это можно сделать очень легко, если захотеть, тогда вы поймёте, что платите самому себе.

Финансового благополучия вам!

5 шагов навстречу финансовой грамотности

Когда решение сократить расходы принято окончательно, следует начать с пяти простых шагов:

Шаг 1 – Меняем установки

Некоторые выбирают дорогие товары и услуги, так как экономить деньги им стыдно и неловко перед окружающими. Не стоит путать экономных людей с жадными. На самом деле умение тратить с умом – отличительная черта зрелой и состоявшейся личности. Чтобы убедиться в этом, достаточно ознакомиться с биографиями миллионеров. Большинство из них не привыкли бросать деньги на ветер и гордятся этим умением.

Не всегда дорогая вещь качественнее дешевой. Брендовая одежда и обувь, разрекламированные марки товаров и элитные услуги часто не оправдывают ожиданий покупателей. Их высокая цена может быть обусловлена не качеством, а с расходами на маркетинговую кампанию. Экономия начинается с замены популярных товаров действительно качественными.

Шаг 2 – Договариваемся со всеми членами семьи

Обсудите новый подход к расходам со всеми домашними

Это важное правило, так как накопить деньги удастся только совместными усилиями. Если не все родные готовы к изменениям, попробуйте мотивировать каждого из них

Чтобы контролировать траты членов семьи, следуйте таким рекомендациям:

- привяжите дополнительные банковские карты к одной основной, через которую будут производиться все платежи;

- распределяйте наличные между членами семьи в соответствии с их расходами;

- поощряйте рациональное отношение к финансам;

- демонстрируйте положительный пример.

К сожалению, в учебных заведениях людей не учат финансовой грамотности. Соблюдая перечисленные рекомендации, можно наглядно показать детям, как экономить грамотно.

Шаг 3 – Планируем бюджет заранее

Распределите семейный бюджет по категориям расходов. Потому что выделив определенную сумму на каждую категорию, легче контролировать отток денег. Но планировать траты нужно минимум на неделю, каждый раз корректируя суммы в соответствии с предстоящими обстоятельствами. Например, если на будущей неделе у вас запланирован ужин с гостями, сумма на закупку продуктов должна быть увеличена.

Семейный бюджет большинства людей состоит из таких категорий расходов:

- покупка продуктов питания;

- оплата коммунальных счетов и услуг связи;

- приобретение одежды, обуви, бытовой техники, мебели и т.д.;

- расходы на проезд на личном и общественном транспорте;

- исполнение кредитных обязательств;

- траты на здоровье (лекарства, посещение врачей, спортзала, массажного кабинета);

- покупка подарков;

- расходы на отдых;

- приобретение хозяйственных товаров;

- ремонт, поддержание уюта в доме.

Распределение расходов между этими категориями в разных семьях отличается.

Шаг 4 – Отдаем предпочтение наличным

Психологи считают, что пользуясь банковскими картами, человек теряет ощущение оттока финансов. При оплате товаров и услуг реальными купюрами, повышается уровень контроля расходов. Это правило распространяется и на кредитные карты. Нужно помнить, что любой кредит предполагает переплату в виде начисляемых процентов. Полный отказ от займов может занять некоторое время, так как экономить деньги при маленькой зарплате непросто.

Если вы не готовы отказаться от безналичного расчета, выбирайте банковские карты с кэшбэком. Возвращение даже небольшой суммы расходов на счет станет ощутимым бонусом при регулярной оплате товаров и услуг картой. Также следует внимательно отнестись к изучению условий оформления и использования банковского продукта. Иногда банки прописывают в договоре скрытые платежи.

Шаг 5 – Записывайте все траты

Людям часто лень вести ежедневник, записывая расходы за день. Это одна из распространенных ошибок, так как сэкономить свои деньги без контроля невозможно. С появлением смартфонов контролировать бюджет стало гораздо проще, благодаря специальным приложениям и программам. После установки на телефон таких программ, пользователю предлагается вносить в приложение все покупки, оплату услуг и счетов.

Ведение такого финансового дневника дает человеку две возможности:

- обнаружить бесполезные покупки и отказаться от них в будущем;

- прогнозировать предстоящие расходы на основании полученных ранее данных.

Первое время вы можете забывать записывать каждую покупку, но скоро это войдет в привычку. Чтобы не бросить начатое на полпути, потребуется настойчивость.