Что такое капитализация компании: формула, расчет, применение

Содержание:

- Зачем нужна капитализация и в чем её суть

- Виды капитализации

- Топ-3 банков с капитализацией вкладов

- Как работает недостаточная капитализация

- Что такое депозит с капитализацией процентов?

- Примеры недостаточной капитализации в малом бизнесе

- Капитализация компаний

- Как выбрать вклад с капитализацией

- Банк

- Рост капитализации: теория и реальность

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Акции с малой капитализацией

- Какой вклад наиболее выгодный — с капитализацией или без?

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.. Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

Пример. В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

Вид вклада

Описание

Разовый

Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов.

Ежедневный

Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным.

Ежемесячный

Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года.

Ежеквартальный

Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3.

Полугодовой

Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период.

Ежегодный

Для маленьких сумм вклада этот тип капитализации бесполезен

Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет

При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное.

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Топ-3 банков с капитализацией вкладов

Чтобы понять в каком из банков открыть вклад, потребуется сравнить их продукты. Условия по вкладу Газпромбанка «Ваш успех», «На жизнь» и «Пенсионные сбережения»:

| Вклад | Ставка | Минимальный срок | Пополнение и снятие | Выплата процентов |

| Ваш успех | 7,05% | 367 дней | Нет | В конце месяца |

| На жизнь | 5,30% | 91 день | Нет | В конце месяца |

| Пенсионные сбережения | 5,90% | 91 день | Нет | В конце года или по истечению срока вклада |

Условия по вкладам МКБ «Все включено инвестиционный», «Все включено максимальный доход» и «Все включено расчетный»:

| Вклады | Процент | Минимальный срок | Частичное снятие | Выплата процентов |

| Инвестиционный | От 5,6% | 3 месяца | Нет | Ежемесячно |

| Максимальный доход | От 5,9% | 3 месяца | Нет | Ежемесячно |

| Расчетный | От 5% | 3 месяца | До неснижаемого остатка | Ежемесячно |

Условия по вкладам Сбербанка «Управляй», «Пополняй» и «Сохраняй»:

| Вклад | Минимальный процент | Минимальный срок | Минимальная сумма вклада | Частичное снятие | Частичное пополнение |

| Управляй | 3,15% | 3 месяца | 30 тыс. рублей | Да | Да |

| Пополняй | 3,45% | 3 месяца | 1 тыс. рублей | Нет | Да |

| Сохраняй | 2,95% | 1 месяц | 1 тыс. рублей | Нет | Нет |

Процентные ставки по вкладам незначительны, поэтому многие россияне ищут альтернативные способы заработка на своих сбережениях. Это может быть индивидуальный инвестиционный счет или брокерский счет. О том, как инвестировать деньги без потерь прочитайте на нашем портале.

Как работает недостаточная капитализация

Недостаточный капитал – это черта, которая чаще всего встречается в молодых компаниях, которые не могут адекватно предвидеть первоначальные затраты, связанные с запуском бизнеса. Недостаточная капитализация может привести к значительному торможению роста, поскольку у компании может не быть ресурсов, необходимых для расширения, что в конечном итоге приведет к ее краху. Недокапитализация также может иметь место в крупных компаниях, которые берут на себя значительные суммы долга и страдают от плохих условий работы.

Ключевые моменты

- Компании с недостаточным капиталом не имеют достаточного капитала, чтобы платить кредиторам, и им часто необходимо занимать больше денег.

- Молодые компании, которые не до конца понимают первоначальные затраты, иногда недокапитализированы.

- Начиная, предприниматели должны активировать свои финансовые потребности и расходы, а затем допустить большую ошибку.

- Если компания не может генерировать капитал с течением времени, шансы обанкротиться увеличиваются, поскольку она теряет способность обслуживать свои долги.

Если недокапитализация обнаруживается достаточно рано и если у компании есть достаточные денежные потоки, она может пополнить свою казну путем продажи акций, выпуска долговых обязательств или получения долгосрочного возобновляемого кредита с кредитором. Однако, если компания не может обеспечить чистый положительный денежный поток или получить доступ к каким-либо формам финансирования, она, скорее всего, обанкротится.

Недостаточная капитализация может иметь ряд причин, в том числе:

- Плохие макроэкономические условия, которые могут привести к трудностям с привлечением средств в критические моменты

- Неполучение кредитной линии

- Рост финансирования за счет краткосрочного капитала, а не постоянного капитала

- Плохое управление рисками, например, отсутствие страховки или недостаточная страховка от предсказуемых бизнес-рисков

Что такое депозит с капитализацией процентов?

Банковский депозит с капитализацией — это рост первоначально заложенной массы денежных активов на количество начисленных на эту сумму процентов. При этом каждый последующий период времени прибыль начисляется только на изначально вложенную сумму — тело депозита. После того, как срок действия такого вложения, регламентированный депозитным договором, теряет свою актуальность, банк перечисляет и тело вклада, и полученную по нему прибыль на расчётный счёт пользователя.

Нередко одним из пунктов такого договора выступает возможность его пролонгации в автоматическом режиме. На практике это выглядит следующим образом — компания, если клиент не приходит в учреждение за сутки до завершения действия соглашения, автоматически продлевает действие документа на тот же период, который был прописан в первоисточнике, а процентные ставки за новый отчётный срок будут добавлены к величине вложения.

Под термином депозита с капитализацией процентов понимают сложение с базовой величиной вклада полученных по ней процентов, начисляемых исходя из размеров ставок, прописанных в соглашении. Расчёт прибыли за каждый последующий срок должен начисляться на уже увеличенную сумму вклада. Следовательно, используется принцип так называемых сложных ставок — именно это и даёт возможность клиенту банка получать стабильную и регулярную фиксированную прибыль.

Насколько может быть выгодно то или иное депозитное вложение, определяют два фактора:

- разница в процентах;

- периодичность капитализации.

Если с процентами всё более или менее понятно, то с периодичностью ситуация несколько сложнее. Как правило, банки предлагают своим вкладчикам менее прибыльные предложения из всех возможных, не объясняя всей сути получения дохода. Чтобы извлечь максимально возможную прибыль из свободных денежных активов, вложенных в депозит, следует изучить все пункты договора на предмет периодичности проведения процедуры. Частота проведения капитализации обязательно должна быть прописана в документе. Это может быть:

- Ежегодная. Отечественными финансовыми учреждениями применяется довольно редко — в основном, когда речь идёт о длительных вложениях (на несколько лет).

- Ежеквартальная. Прибыль по процентам рассчитывается и добавляется к телу депозита каждые три месяца. В сравнении с первым вариантом такая программа вложения более выгодна в материальном плане.

- Ежемесячная. Проценты начисляют на первоначальный капитал в конце каждого месяца весь срок действия договора. Это самый распространённый принцип получения дохода. Большинство депозитов работают именно по такой схеме. С точки зрения клиентов она более прозрачна и позволяет видеть регулярную прибыль.

- Ежедневная. Такое начисление процентов — самый прибыльный способ, однако российские финансовые организации его не применяют.

Данный вариант вложений интересен тем клиентам, которые преследуют только одну цель — извлечь максимально возможную прибыль из свободных средств. Однако более правильно всё-таки оценивать доходность, опираясь на величину ставки. А она, к сожалению, часто является продуктом удачно проведённого маркетинга и на практике может быть на порядок ниже, чем обычный вклад без его периодической капитализации.

Примеры недостаточной капитализации в малом бизнесе

Начиная бизнес, предприниматели должны провести оценку своих финансовых потребностей и расходов – и допустить большие ошибки. Общие расходы для нового бизнеса включают в себя аренду и коммунальные услуги, зарплату, оборудование и приспособления, лицензии, инвентарь, рекламу и страхование, среди прочего. Поскольку затраты на запуск могут стать серьезным препятствием, недостаточная капитализация – обычная проблема для молодых компаний.

Из-за этого начинающие предприятия малого бизнеса должны создавать ежемесячный прогноз денежных потоков на первый год работы (как минимум) и уравновешивать его с прогнозируемыми затратами. Помимо собственного капитала, который вносит предприниматель, и денег, которые они могут привлечь от внешних инвесторов, бизнес должен иметь достаточную капитализацию.

В некоторых случаях малокапитализированная корпорация может оставить предпринимателя ответственным за деловые вопросы. Это более вероятно , когда корпоративные и личные активы смешиваться , когда владельцы корпорации обмануть кредиторов, а также при наличии адекватных записей не сохраняются.

#Н

Капитализация компаний

Каждая коммерческая компания, всякий бизнес имеют свою стоимость, как и любой товар.

Стоимость компании на рынке в определенный момент времени называется капитализацией компании.

Рассматривая частный случай компании, которая является акционерной и размещает свои акции на фондовом рынке. Определить ее капитализацию довольно просто. Достаточно узнать общее количество акций, выпущенных данной организацией, и умножить это количество на рыночную стоимость одной акции в настоящий момент.

Если же компания не является акционерной, то ее капитализацию можно определить по одному из следующих методов:

- по размеру прибыли (чаще всего берут ее годовой показатель);

- по размеру суммы основного (средства производства и прочий актив, не вступающий в процесс обращения) и оборотного (инвестиции в текущее производство) капитала.

Капитализация, как показатель успешности компании, не достаточно объективно показывает экономическое состояние фирмы. Ведь ее значение актуально лишь на момент анализа.

Например, сегодня акция компании Х стоит 10 долларов, а завтра только 5, следовательно, показатели этой компании сегодня и завтра будут отличаться ровно в 2 раза.

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Банк

Что такое банковская капитализация простым языком – это начисление процентов на основную сумму вклада, а также на начисленные проценты. Говоря кратко, капитализация средств – это получение дохода без пополнения счета, проценты на проценты. На данный момент подобные предложения есть у всех ведущих банковских организаций.

Окончательно помочь понять, что такое капитализация платежей простым языком, поможет обсуждение доступных выгодных форматов:

- В конце периода действия. Денежные средства прибавляются только после завершения срока соглашения с банком;

- Ежегодный – подходит для долгосрочных вкладов, новые средства поступают только через год после подписания договора;

- Ежеквартальный – общая сумма умножается каждые три месяца;

- Ежемесячный. Сумма на счету умножается каждый месяц после начисления процентов;

- Еженедельный и ежедневный. Здесь все понятно и логично, но таких предложений практически не существует.

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

- Возможность преумножить доступные денежные средства;

- Возможность сберечь деньги от необдуманных трат.

Кроме плюсов, к сожалению, есть и минусы, с которыми сталкиваются вкладчики. Рассмотрим их напоследок. Вы можете узнать, что такое санация банка для вкладчика в другой статье.

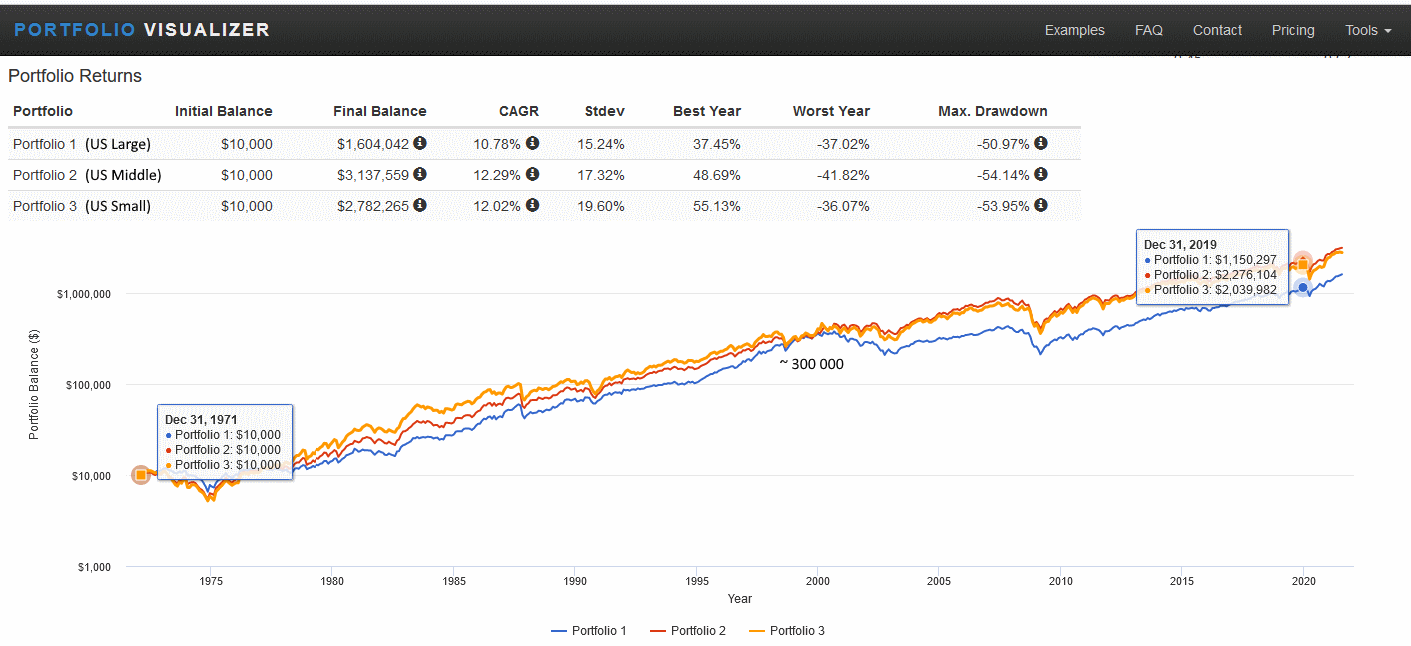

Рост капитализации: теория и реальность

Капитализация компаний со временем растет: это следует хотя бы из всемирного роста инфляции с повышением цен. Логические предпосылки говорят о том, что акции эмитентов микро- и малой капитализации должны расти интенсивнее, чем ценные бумаги средних и больших компаний. Почему?

Потому что у небольшой компании «пространства» для роста больше, чем у крупной: она может активнее расширяться как внутри страны, так и на международном рынке. А вот у Apple или Visa, известных во всем мире, с этим проблема, так что им остается двигаться больше в сторону технической модернизации и выпуска новых востребованных продуктов. Такова теория.

Теперь оценим реальное изменение капитализации у малых, средних и крупных компаний со временем следующим образом. Выберем рынок США, по которому есть наиболее надежные долгосрочные данные, и представим, что в конце 1971 года мы вложили в акции разных компаний по 10 000$. Рост наших инвестиций на длинном отрезке покажет и рост капитализации. Результаты на конец 2019 года оказываются следующими:

- US Large: 1 150 297$

- US Middle: 2 276 104$

- US Small: 2 039 982$

Выводы. В целом теория оправдывается, но с весьма интересными подробностями. Во-первых мы видим, как почти через 30 лет после старта в 2000 году все инвестиции сходятся в одной точке: капитализация всех типов компаний к этому моменту выросла в 30 раз.

Во-вторых, победителем оказываются компании не малой, а средней капитализации, которые с небольшим отрывом лидируют последние 20 лет. Это показывает, что уменьшение размеров акционерного общества ниже определенного порога делает доходность менее предсказуемой: небольшому бизнесу трудно конкурировать со стабильными АО, особенно в кризис.

В-третьих, максимальные падения рыночной капитализации во всех трех случаях очень близки: разрыв составляет лишь около 3%, хотя различие в капитале между малыми и крупными предприятиями могут достигать 100 и более раз. Общую статью о современных американских индексах акций читайте здесь.

Наконец, доходность. График показывает ежегодный средний рост капитализации от 10.8% до 12.3% годовых, причем эта небольшая разница благодаря сложному проценту приводит к почти двукратному отрыву в абсолютных числах. За 50 лет без малого капитал небольших компаний вырос более, чем в 200 раз, а крупных корпораций более, чем в 100. Аналогичные, хотя возможно более скромные результаты можно ожидать и по европейскому рынку.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Рассмотри очередной пример.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Акции с малой капитализацией

У компаний с малой капитализацией меньше публичных акций, чем у компаний со средней или большой капитализацией. Как упоминалось ранее, эти предприятия имеют от 300 до 2 миллиардов долларов от общей долларовой стоимости всех выпущенных акций, принадлежащих инвесторам, институциональным инвесторам и инсайдерам компаний.

Более мелкие предприятия будут размещать более мелкие предложения акций. Таким образом, торговля этими акциями может вестись вяло, и для завершения их транзакций может потребоваться больше времени. Однако рынок малой капитализации – это то место, где индивидуальный инвестор имеет преимущество перед институциональными инвесторами. Поскольку институциональные инвесторы покупают большие пакеты акций, они не так часто участвуют в предложениях с малой капитализацией. Если бы они это сделали, то оказались бы в руках контролирующих частей этих малых предприятий.

Недостаток ликвидности остается проблемой для компаний с малой капитализацией, особенно для инвесторов, которые гордятся тем, что строят свои портфели на основе диверсификации. Это различие имеет два эффекта:

- Инвесторам с малой капитализацией может быть сложно избавиться от акций. Когда на рынке меньше ликвидности, инвестору может потребоваться больше времени, чтобы купить или продать конкретный холдинг с небольшим дневным объемом торгов.

- Управляющие фондами малой капитализации закрывают свои фонды для новых инвесторов при более низких порогах активов под управлением (AUM).

Какой вклад наиболее выгодный — с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок — например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем — вариант с капитализацией может быть просто не нужен.

Прирост будет едва ли ощутимым, а вот снять деньги вкладчику просто так не удастся: при открытии вклада с начислением на счет процентов, как правило, снимать деньги можно лишь по завершении установленного договором периода.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых — итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.