Куда вложить 30000 рублей что бы заработать. прибыльное инвестирование и заработок. личный пример

Содержание:

- Форекс и доверительное управление

- Куда инвестировать от 300000 руб., чтобы создать пассивный доход

- Куда вложить деньги, чтобы они работали

- Коллекционные предметы искусства и культуры

- Инвестиционное страхование жизни (ИСЖ) с регулярными взносами

- Как вкладывать капитал в рублях – принципы выгодного инвестирования

- Вложения в интернете? Хм…

- Бюджетные автоматы

- Секреты грамотного инвестирования

- Вложить 1000 рублей, чтобы заработать с помощью депозита в банке

- Куда вложить 100000 рублей?

- 7 отличных идей, которые помогут заработать 5000 рублей за час прямо сейчас и вывести на карту

- Что может дать 1 000 рублей?

- Банковский депозит

- Вариант 3. Банковский вклад

- Инвестируйте в золото

Форекс и доверительное управление

Работа на рынке Форекс требует постоянного участия трейдера и не может рассматриваться как пассивный доход. Для получения стабильной прибыли вкладчику необходимо освоить довольно большой объем информации и получить практические навыки трейдинга.

Если инвестор не желает углубляться в технические аспекты торговли, у него есть возможность воспользоваться услугой доверительного управления. В этом случае его средствами управляют опытные трейдеры. При этом вкладчик платит трейдерам заранее оговоренный процент от прибыли. Минимальный депозит для начала инвестирования у многих брокеров составляет эквивалент 10 долларам США. Сумма на счету при доверительном управлении начинается обычно с 500 долларов США.

Если у вкладчика нет достаточного количества денег для привлечения специалиста, он может воспользоваться сервисом по копированию сделок успешных трейдеров. Услуга доступна инвесторам, имеющим от 50 долларов на счету.

Куда инвестировать от 300000 руб., чтобы создать пассивный доход

Некоторые инвесторы не против вложить 400000 рублей в инструменты пассивного дохода. Уровень риска зависит от выбранной стратегии и состава «портфеля». Рассмотрим два наиболее перспективных варианта.

Онлайн-проекты

Интернет-стартапы — тренд последних 10 лет. Создатели Amazon, Aliexpress, Yandex, Google и других технологических проектов заработали миллиарды долларов, выпустив на рынок новый продукт. Сейчас на западном рынке у того же Гугла почти нет конкурентов.

Можно инвестировать в доходный информационный сайт, который стабильно приносит прибыль. Приобрести хороший веб-ресурс можно за сумму, равную, в среднем, 20–30 месяцам окупаемости. То есть, если сайт приносит 20 тысяч чистой прибыли в месяц, то продавец выставит цену 400–600 тысяч рублей.

Несколько советов:

- Проверяйте источники трафика и динамику посещаемости проекта.

- Доход не должен зависеть от одной сети или партнера.

- Лучше выбирать ниши с отсутствием сезонности и постоянным спросом на контент.

- Недооцененный проект — отличный вариант «отбить» инвестиции за короткий период. Можно вложить 150000 рублей, вернуть за год эту сумму, и продать проект.

Хорошие сайты периодически появляются на Telderi, но за них идет серьезная борьба.

Если есть желание создать стартап с нуля, то вариантов в этой сфере достаточно много. Особо ценятся локальные проекты, привязанные к конкретному региону. К примеру, агрегатор автосервисов, парикмахерских, кондитерских, свадебных салонов и т. д. С суммой 300 тысяч рублей можно начать успешное развитие, если вкладывать деньги в рекламу и уникальные разработки.

Криптовалюта

Не обязательно покупать на все деньги биткоин или эфириум. Существует множество других «монет» (альткоинов), которые за короткое время показывают рекордную доходность. Криптоинвестор может придерживаться одной из стратегий: долгосрочные вложения или трейдинг.

В первом случае токены не приносят прибыль в течение нескольких лет, а уровень заработка известен только после продажи криптовалюты. Второй вариант подразумевает постоянный мониторинг цен на «монеты» и быструю продажу, когда курс ползет вверх.

Несмотря на то, что вышеуказанные инструменты приносят пассивный доход, инвестор должен уделять им время. Стоимость «токенов» меняется каждый день, если не отслеживать цену, есть риск упустить прибыльные периоды. С онлайн-проектами ситуация аналогичная, можно вложить 300000 рублей, чтобы получать прибыль и лишиться солидной доли трафика из-за неработающего хостинга или просроченного домена.

Куда вложить деньги, чтобы они работали

Итак, у вас есть внушительная сумма, которую вы готовы инвестировать.

Куда же вложить деньги, чтобы они приносили вам доход? Ниже вы найдете несколько способов, останется только выбрать.

Банковский вклад. Ваши сбережения могут лежать на депозите в банке. Это хороший вариант, если вы хотите вложить и забыть. Ваши деньги почти не подвержены риску, зато и заработать много не получиться. Главное в этом случае — надежность банка. Вам остается только регулярно пополнять счет. Это особенно удобно, если вы получаете зарплату на карту того же банка. Со временем банк может предложить вам более выгодную ставку по депозиту.

Валюта. Один из простых способов приумножить свой капитал.

Следите за курсом валют и старайтесь предугадать его колебания. Так вы поймете, покупать или продавать. Заработать получится только на больших колебаниях курса. Своими прогнозами об этом часто делятся аналитики. Прислушиваться к ним или нет — решать только вам.

Покупать валюту выгоднее всего на бирже с помощью брокера. Курс валют там выгодней, чем в банках. К тому же — бежать для того, чтобы продать или купить валюту, никуда не нужно. Все можно сделать онлайн, нажав пару кнопок. Этот вариант инвестиций подойдет вам в том случае, если вы обладаете суммой от 3-5 тыс долларов. 1 лот на бирже это — 1000. К тому же для того, чтобы совершать операции на бирже, нужно будет платить брокеру комиссию, абонентскую плату и проценты за вывод денег на ваш банковский счет.

Ценные бумаги . Если вы начинающий инвестор, выбирайте долгосрочные инвестиции. Это наиболее безопасный вариант, который будет приносить доход. Самый подходящий вам инструмент — инвестиции в облигации крупных компаний или государственных организаций. Эти бумаги надежнее остальных и приносят стабильный доход в процентах.

Готовые инвестиционные продукты . Аналитики ITI Capital уже подобрали для вас надежные варианты инвестиций. Это — готовые пакеты ценных бумаг с разной степенью доходности, защиты и разной минимальной суммой для входа.

Это оптимальный вариант для тех, кто пока не обладает большим опытом торговли на бирже и готов положиться на мнение аналитиков.

Сделать выбор продукта и не ошибиться, оценивая ,насколько это удобно именно вам, мы тоже поможем.

Пример готового инвестиционного продукта — робоэдвайзинг . Для входа достаточно 10 тыс.рублей. Дальше в любое удобное время можно добавить нужную сумму.

Система подбирает для вас бумаги, которые входят в ваш инвестиционный портфель. Раз в квартал мы рекомендуем менять состав портфеля, то есть делать ребалансировку. Тем самым, вы избавляетесь от тех бумаг, которые показали себя как менее доходные в пользу более выгодных.

Модельные портфели — это готовые портфели бумаг, которые мы уже собрали для вас. Для входа в этот продукт достаточно 50 тыс рублей. Структурные продукты — портфели бумаг, где вы можете выбрать степень риска, вплоть до 100 % защиты капитала. То есть, что бы ни произошло, свои деньги вы точно не потеряете. Для входа в структурные продукты достаточно суммы от 300 тыс рублей.

Наши менеджеры и аналитики всегда рядом, если у вас остались вопросы о том, куда вложить деньги для пассивного дохода.

Конечно, инструментов на рынке инвестиций намного больше, чем мы успели обсудить. Но и этих вполне достаточно для того, чтобы определиться с выбором.

Выбирайте тот способ инвестиций, который подходит именно вам и начинайте зарабатывать с ITI Capital.

Коллекционные предметы искусства и культуры

Арт-объекты и антиквариат – одно из самых прибыльных и в тоже время рискованных инвестиционных направлений. Ценные антикварные вещи сложно хранить. Риск приобретения подделки всегда высок: от этого не застрахованы даже крупнейшие музеи со штатом экспертов.

Беспроигрышным вариантом считаются старые книги: первые издания Ахматовой, Цветаевой, Мандельштама. Растут в цене винтажные кинопостеры 30-50х гг. Ностальгической и коллекционной ценностью обладают многие предметы советской эпохи – например, опилочные куклы продаются по 50-60 тысяч рублей.

Для выбора перспективных объектов нужен опыт

Стоит обратить внимание на культовые явления нашего времени: 13 октября 2020 первое издание книги «Гарри Поттер и философский камень» было продано за 68 000 фунтов стерлингов. Шарлотта Рамзи приобрела этот экземпляр в 1997, в тираже было 500 книг

Владелица собиралась продать книгу на блошином рынке, но потом решила выставить ее на аукцион.

Инвестиционное страхование жизни (ИСЖ) с регулярными взносами

Это полис страхования жизни и инвестиционный продукт в одной упаковке. И если раньше на рынке были только классические полисы ИСЖ с довольно высоким порогом входа (средний чек в банках составлял 300-500 тыс. рублей), да и заплатить нужно было сразу всю сумму, то теперь на рынке есть продукт, который можно назвать «ИСЖ в рассрочку» — это полис инвестиционного страхования жизни с регулярными взносами. Его запустила на рынок «Росгосстрах Жизнь» в сентябре прошлого года.

И теперь инвестировать в ИСЖ может человек, у которого есть 25 тыс. рублей: именно такой первоначальный взнос у нас в ИСЖ «Страйк». Получается, что клиент инвестирует не всю сумму сразу, а понемногу каждый год на протяжении 5 лет. Плюс с каждого взноса клиент может получать налоговый вычет (13%), и выходит, что он за весь период инвестирования получит пять налоговых вычетов, а не один, как в единовременном ИСЖ.

Плюсы:

- клиенту гарантируется 100-процентный возврат всех денег, которые он вложил;

- можно пополнять;

- долгосрочное вложение, то есть не придется через год идти и переоформлять;

- налоговые вычеты сейчас оформляются онлайн.

Минусы:

- доход не гарантирован;

- минимальный срок – пять лет;

- досрочное расторжение возможно, но нужно внимательно читать договор.

Основные способы вложения денег до 100 тысяч рублей в условиях снижения ключевой ставки и ставки по вкладам доступны и просты в исполнении.

Как вкладывать капитал в рублях – принципы выгодного инвестирования

Наверняка вы не раз задавались такими вопросами: почему одни богатеют, а другие живут от зарплаты до зарплаты и постоянно влезают в долги? Чем богатые отличаются от бедных? Почему одни умеют генерировать стабильные доходы, а другие – нет?

Уверяем вас, что дело не только в талантах и повышенной работоспособности людей с достатком. Просто они умеют более грамотно распоряжаться своими активами. Стартовые данные у богатых и бедных во многих случаях одинаковы, а вот подход к материальным и духовным ресурсам у тех и других кардинально различный.

Люди, привыкшие к постоянной бедности и долгам, не направляют своё внимание и свою энергию в нужную сторону. А вот граждане с иным типом мышления создают активы, которые помогают им радикально изменить свою жизнь

Долгосрочная задача любых денежных вкладов – создать пассивный доход и избавить себя от финансового рабства. Это значит, что вам не придётся работать «на дядю» по 40-50 часов в неделю за фиксированную зарплату, которая даже на четверть не соответствует вашим потребностям.

В одной из наших прошлых публикаций мы уже писали о том как создать пассивный доход — читайте.

А еще приходите на бесплатный антикризисный онлайн марафон, где вам подробно расскажут про все рабочие и актуальные инструменты для инвестиций.

Сделав удачное вложение однажды, мы получаем постоянные дивиденды, которые не зависят от наших трудозатрат и отличаются постоянством и стабильностью. Такие доходы могут быть весьма солидными: их главный плюс в том, что они освобождают ваше личное время.

Время – главное достояние человека, которое нельзя вернуть назад, но зато можно использовать прямо сейчас с максимальной результативностью. Именно инвестиции могут дать нам больше времени для жизни, любви и творчества.

Чтобы вложения выполняли свои задачи, они должны быть грамотными. В данном разделе мы раскроем главные принципы прибыльных инвестиций и объясним, как вложить 100000-200000 рублей с минимальным риском.

Инвесторы-практики и специалисты по прибыльным вложениям дают следующие советы:

- вкладывайте в инвестиционные проекты только «свободные» деньги. Для начала следует создать так называемую «финансовую подушку безопасности» — запас денег, который в случае задержки выплат или неудачного сценария обеспечит привычный уровень жизни вашей семье на несколько месяцев;

- следуйте принципу диверсификации вкладов. Звучит сложно, но на деле означает простую истину – не стоит класть все яйца в одну корзину. Разделяйте ваши финансовые вклады по разным направлениям;

- контролируйте риски. Прежде чем сделать вклад, детально просчитайте свои шансы и не принимайте скоропалительных решений. Начинающим инвесторам лучше выбирать максимально консервативные финансовые инструменты;

- привлекайте партнеров (соинвесторов). Если ваших денег недостаточно для прибыльного вклада, можно создать коллектив пайщиков или инвестиционный пул. Чем больше сумма инвестиций, тем больше надёжных возможностей.

Это базовые и элементарные принципы, но они помогут избежать типичных промахов новичков и сохранят ваши финансы, нервы и энергию.

И не стоит ожидать слишком быстрых результатов. Инвестиции окупаются с разной скоростью: прежде чем на ваш счет поступят комиссионные, иногда проходит несколько месяцев или даже лет (если вложения долгосрочные).

Вложения в интернете? Хм…

Что нам предлагают в сети?

Различные финансовые Хайпы и Пирамиды.

Порог входа от нескольких сотен рублей.

Можно ли на этом заработать? Можно. Но с таким же успехом можно все потерять.

Я несколько лет назад «баловался» инвестициями в Хайпы. Был что называется в теме.

И что?

За 3 года, после череды заработка и потерь я завязал. Стратегии, тактики и прочие хитрости в Хайпах, перестают работать. Появляющиеся новые проекты устроены на генерацию прибыли их создателям. Плюс еще зарабатывают блогеры и прочие деятели, привлекающие «новое мясо» и их деньги. Псевдо-инвесторы в подавляющем большинстве теряют деньги.

Плюсы. Высокие потенциальный заработок. От 10-20 до 50-200% в месяц.

Минусы. Огромные риски слить все деньги буквально за пару дней-недель.

ПАММ-счета.

Смысл инвестиций — есть люди, которые торгуют на рынке Форекс. Они собирают деньги инвесторов в кучу и извлекают прибыль от валютных спекуляций.

Порог входа начинается обычно от 10 долларов или 500-1000 рублей.

За свои услуги они хотят часть будущей прибыли. От 20 до 50%.

Сколько можно заработать на ПАММ счетах? В зависимости от агрессивности, стратегии и опыта управляющего годовая доходность может варьироваться от 10-20 до 50-100%.

По сути, вы инвестируете не в сам рынок Форекс, а в знания управляющего. И вот тут проблема.

Открыть ПАММ-счет может любой человек. И начать привлекать деньги.

Но будет ли он успешен в будущем? Никто не знает. Торговля на валютном рынке сопряжена с огромными рисками. Плечо 1 к 100, 1 к 500. Маленькая оплошность и счет инвестора будет полностью слит.

Плюсы. Потенциальная доходность высокая.

Минусы. Высокие риски: торговля с плечом, выбор управляющего, потеря значительной части капитала.

В этот список можно внести миллион различных способов вложить потерять небольшие деньги. От криптовалют, краудфандинга до онлайн-займов и прочей «высокодоходной» шняги.

Главный критерий по которому они отнесены к шлаку (по моему мнению) — это неторговые риски. Деятельность практически не регулируется государством. Нет четкой прописанной структуры выстраивания финансовых отношений. И любая собака может кинуть тебя на деньги. И ты ничего не сможешь сделать. Только стоять в стороне и молча глотать обиду и подсчитывать потери.

У кого-то может быть другое мнение, отличное от моего. Но мне по душе больше …

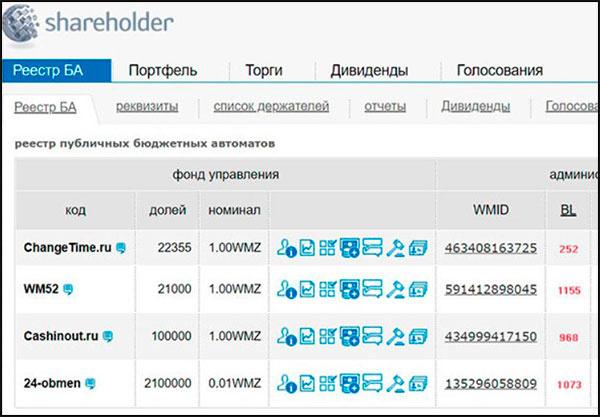

Бюджетные автоматы

Бюджетный автомат — это инвестиционный инструмент, работающий на базе Webmoney. Бюджетный автомат (БА) получает доход с операций на определенных сайтах (например онлайн обменники). Процент от прибыли получаете и вы, как инвестор.

По сути БА представляет из себя некоторый аналог акций. Вы покупаете доли этих самых бюджетных автоматов. А доход вы получаете от изменения цены на долю и от дивидендов. В общем, все то же самое, что и в случае с акциями. Только здесь вы уже работаете не с крупными компаниями, а со специальными сайтами.

В принципе, идея довольно неплохая. Но добавлять в свой инвестиционный портфель я это не буду. Все таки лучше буду закупаться акциями крупных компаний. Но для тех, кто не хочется заморачиваться с открытием счета, работой с брокерами, установкой программного обеспечения, или просто не хочет вникать в акции, этот способ может быть весьма хорошим. Тем более, что акции нельзя купить на сумму меньше 1000 рублей.

На данный момент доступно 4 биржевых автомата. Но если вы хотите вложить 100 рублей, чтобы получить доход, то для вас будет открыт лишь один БА. Дело в том, что одна доля каждого из них обойдется вам в 3-15 долларов, что превышает заданный бюджет в стольник. А вот доли сайта 24-obmen стоят в районе 3 рублей за штуку. Так что на свою гигантскую сумму вы сможете приобрести в районе 35-40 долей.

Безусловным плюсом данного вида инвестирования является то, что девиденды вы получаете каждый месяц. А в случае с акциями выплата девидендов происходит всего 1-2 раза в год (если выплата вообще предусмотрена).

Но, даже, если вы получите 25% годовых с БА, то все равно в вашем случае это и доходом назвать будет нельзя.

Секреты грамотного инвестирования

Большинство людей задумываются над тем, во что вложить свои накопления

Но не менее важно понимать, как это делать. Ведь одного желания, не всегда достаточно, для хорошего результата

Принципы инвестирования

Для того, чтобы не прогореть, достаточно придерживаться следующих принципов:

- инвестируйте только после создания финансовой «подушки безопасности» – она равняется шестимесячному запасу денег, на которые может прожить семья;

- выбирайте проекты, в которых можно контролировать риски;

- начинайте с небольших сумм и по мере наработки опыта увеличивайте свой инвестиционный пакет;

- создавайте пассивный доход.

Последнее очень важно, так как наличие подобного источника заработка, станет хорошей поддержкой в кризисные времена

Примеры успешного инвестирования

Их достаточно много. Но мы рассмотрим только несколько ярких примеров в разных направлениях.

Пример 1

Итак, инвестор вложил 70 000 руб. в интернет-площадку, приносящую своему прошлому владельцу около 2 000 руб. в месяц. За полтора месяца работы на сайте, вложения были увеличена еще на 40 000 руб. В итоге проект был продан на аукционе за полмиллиона рублей.

Пример 2

Другой инвестор продал объект недвижимости, доставшийся ему в наследство за 3 500 000 руб. Вырученные средства вложил в валюту. После поднятия курса продал евро и доллары. Полученной суммы хватило на покупку лучшей и более дорогой квартиры. Кроме того, на руках осталось свободными 200 000 рублей. Срок инвестирования составил один год.

Пример 3

Еще один пример: инвестор одолжил деньги знакомому индивидуальному предпринимателю, вынужденному в кризис искать источники дополнительного финансирования. Ежемесячно он получает 8% от суммы, взятой в долг на год. По итогам кредитор получит прибыль в размере 96% годовых.

Вложить 1000 рублей, чтобы заработать с помощью депозита в банке

Редко, когда кто-либо рассматривает банк в виде источника пассивного заработка. Тем не менее, если делать небольшие взносы каждый месяц, помимо приятной крупной суммы можно получать и отчисления в виде процентов.

Первым шагом должно быть открытие счета под проценты на остаток в банке, предоставляющем такую услугу. Необходимо проанализировать предложения всех компаний на рынке и выбрать ту, которая предлагает наивысшие проценты. При регулярных вкладах небольшими суммами стоит выбирать предложения без платы за обслуживание счета во время первого года. Такую возможность предоставляет, например, Сбербанк.

Иногда можно услышать точку зрения, что банковские вклады приносят больше риска, чем пользы и с таким же успехом можно было бы держать деньги на полочке.

Это утверждение неверное, поскольку «на полочке» через год покупательская способность валюты уменьшится из-за инфляции. На депозите в банке же за 12 месяцев можно накопить 1200 рублей сверху. Это немного, но поможет сохранить деньги от инфляции.

Куда вложить 100000 рублей?

Самый выгодный и рискованный вариант малых инвестиций – выдача займов через посредников или лично, он может принести доходность до 20-360% годовых. Риски особо велики в сегменте ПИФов – можно получить убыток, также нестабильны поступления от вложений в иностранную валюту и эквивалент драгметаллов.

Спокойней и надежней всего по-прежнему банковские вклады, к тому же, застрахованные государством – сейчас по ним вполне приемлемые ставки.

Ручная работа и авторский дизайн кукол выгодно отличают их от китайской продукции и обеспечивают постоянный спрос. Купив одну куклу, родители обязательно захотят порадовать своего ребенка еще и еще. Высокая маржа, составляющая до 90% обеспечивает высокую доходность продаж. Продавать такие игрушки можно и через Интернет в любой регион Российской Федерации.

Если вы уже решили, во что инвестировать небольшие деньги, то смело делайте это. Главное — разумный подход. Какой бы вариант инвестирования вы ни выбрали, нужно внимательно отнестись ко всем параметрам таких предложений и оценивать не только обещанную доходность, но и уровень рисков, а также удобство применения данного способа для вас.

7 отличных идей, которые помогут заработать 5000 рублей за час прямо сейчас и вывести на карту

Для многих людей доход 5000 рублей в час кажется чем-то из области фантастики. Действительно, без опыта и вложений заработать такую сумму у новичка не получится. Только мошеннические сайты могут предлагать чудо-программы, которые сами генерируют прибыль, инвестиционные схемы с заработком от 3% в день или лёгкую работу, где можно получить и вывести сейчас огромные деньги. Но вы не верьте в халяву – её просто не существует.

Хотя не исключено, что в будущем вы сможете зарабатывать 5000 рублей ежедневно и сразу выводить на карту. Тогда вы должны уже сегодня узнать, какие занятия приносят такой доход.

Таблица 1 «Заработать 5000 рублей за час без вложений прямо сейчас – ТОП-7 способов»

| Способ заработка | Важные нюансы |

| 1. Юридическая консультация, составление искового заявления или жалобы в суд | Сегодня наиболее востребованы юристы с области недвижимости, финансов, корпоративных отношений. |

| 2. Продажа дорогого объекта (например, элитного тура) по партнёрской программе | Чтобы хорошо заработать на партнёрках, нужен собственный сайт с высокой посещаемостью. |

| 3. Проведение вебинара | Заработать хорошую прибыль на инфобизнесе могут эксперты, имя которых на слуху в Интернете. |

| 4. Трансляция стримов популярной игры (например, Dota2) | Стримеры могут заработать деньги на донатах – пожертвованиях от фанатов игры. Размер дохода зависит от харизмы игрока и удачи. |

| 5. Продажа ненужных в доме вещей на Avito | За 5000 руб. можно продать предметы бытовой техники (телевизор, холодильник, стиральную машину), гаджеты, детскую коляску или кроватку. |

| 6. Продажа антиквариата (например, старинных или редких монет) | Перед тем, как быстро заработать 5000 рублей на торговле антиквариатом, полезно изучить тематические порталы, форумы и пообщаться с коллекционерами. Это позволит вам не продешевить. |

| 7. Проведение технического и юзабилити-аудита сайта | Таким вещам обучают на курсах SEO-оптимизации. Клиентов лучше привлекать с помощью собственного сайта, так как на биржах фриланса оплата сильно занижена. |

Что может дать 1 000 рублей?

Сама по себе прибыль, от однажды вложенной тысячи, не сделает вас миллионером. Но …

Можно добиться кое-каких успехов, если привлечь на свою сторону 3 фактора:

- время;

- регулярность;

- реинвестирование.

Что это значит?

Ежемесячно вкладывать хотя бы по 1 000 рублей в течение длительного времени. Весь получаемый доход направлять обратно, чтобы на него капала новая прибыль. И так по кругу.

На первый взгляд все равно это не серьезно. А давайте подсчитаем, какой капитал можно сформировать при разной доходности и сроках. Ежемесячно откладывая по 1 тысяче.

| Срок инвестирования | Накопленный капитал, руб / Годовая доходность, % | |||

| 5% | 10% | 15% | 20% | |

| 5 лет | 69 000 | 80 000 | 93 000 | 107 000 |

| 10 лет | 158 000 | 210 000 | 280 000 | 374 000 |

| 15 лет | 271 000 | 420 000 | 656 000 | 1 037 000 |

| 20 лет | 416 000 | 756 000 | 1400 000 | 2 700 000 |

| 25 лет | 600 000 | 1 300 000 | 2 940 000 | 6 800 000 |

Ок. Пусть будет так. И куда можно пристроить такую небольшую сумму?

Варианты вложений можно разделить на 2 категории:

- классические инвестиции;

- модные темы (обычно через интернет).

Банковский депозит

Если говорить о вложении небольшой суммы, то множество россиян выбирает банковский вклад. В этом варианте инвестору вообще не нужно ничего делать, банк самостоятельно занимается заработком средств, именно поэтому такое вложение называют пассивным доходом.

Сейчас в каждом городе достаточно много банковских компаний, которые предлагают прибыльные условия по банковским депозитам. Также такой способ инвестирования привлекает многих своей надежностью.

К плюсам такого варианта можно отнести:

- Защита государства (депозит состоит в системе страхования);

- Клиент всегда знает, когда и сколько он получит денежных средств;

- Вкладчик может забрать с банка ровно столько денег, сколько он инвестировал.

Вариант 3. Банковский вклад

Консервативный вариант вложения денег. Риск потерять свои средства стремится к нулю, но и доходность оставляет желать лучшего. Размер прибыли заранее известен, открыть счет можно в иностранной валюте, рублях или драгоценном металле. Все это в совокупности и привлекает инвесторов.

Для сравнения условий в различных организациях нужно воспользоваться сайтом banki.ru.

Рублевый депозит

Лучший вклад для инвестора — с ежемесячной капитализацией процентов и максимальной ставкой. Не лишней будет возможность снимать деньги в любой момент.

Средняя процентная ставка в стране (по данным сайта banki.ru) — 7%.

При единовременном пополнении счета на 5000 рублей, прибыль инвестора составит:

| Срок инвестирования | Сумма на счете |

| 5 лет | 7088,62 |

| 10 лет | 10 048,34 |

| 15 лет | 14 244,77 |

| 20 лет | 20 193,71 |

| 25 лет | 28 629,04 |

Через 10 лет сумма на счете увеличится вдвое, а через 25 лет в 6 раз. Для прибыли, позволяющей накопить солидный капитал, суммы пять тысяч рублей будет недостаточно.

При ежемесячном инвестировании 5000 рублей:

| Срок инвестирования | Сумма на счете | Проценты |

| 5 лет | 360 060,85 | 60 060,85 |

| 10 лет | 870 433,45 | 270 433,45 |

| 15 лет | 1 593 986,66 | 693 986,66 |

| 20 лет | 2 619 712,89 | 1 419 712,89 |

| 25 лет | 4 074 088,76 | 2 574 088,76 |

Уже через 10 лет баланс счета приблизится к 1 миллиону рублей, а через 25 лет он увеличится до 4 миллионов, большую часть из которых составят проценты. Если начать инвестировать в 35, можно обеспечить себе безбедную пенсию, а если задуматься об этом раньше, то получится создать внушительный капитал в относительно молодом возрасте.

Валютный депозит

Открыть вклад можно практически в любой иностранной валюте, но это в теории. На практике лишь малая часть банков позволяет своим клиентам хранить средства в «экзотических» валютах.

Организации предпочитают работать с проверенными долларом и евро. Для инвестора вклады в евро невыгодны: средняя процентная ставка по ним составляет всего лишь 0,4%. Прибыль на долларовых депозитах больше — 2,5% годовых.

Кроме процентного дохода стоит учитывать курсовую разницу. Для примера достаточно вспомнить 2014 год: те, кто хранил средства в долларах, дополнительно заработали около 50% в рублевом эквиваленте.

При единовременном пополнении валютного вклада на 5000 рублей (75$), доход инвестора будет выглядеть следующим образом:

| Срок инвестирования | Сумма на счете |

| 5 лет | 84,98 |

| 10 лет | 96,26 |

| 15 лет | 109,07 |

| 20 лет | 123,57 |

| 25 лет | 140,01 |

При ежемесячном внесении на депозит по 75$:

| Срок инвестирования | Сумма на счете | Проценты |

| 5 лет | 4 798,05 | 298,05 |

| 10 лет | 10 234,04 | 1 234,04 |

| 15 лет | 16 393,12 | 2 893,12 |

| 20 лет | 23 371,34 | 5 371,34 |

| 25 лет | 31 278,44 | 8 778,44 |

Из-за низкой процентной ставки через 25 лет на счете будет всего 31 278 долларов, из которых большая часть (22 500 долларов) не проценты, а собственные накопления. 31 278 долларов, это 2 083 400 рублей. Получается, что финальная доходность валютного вклада в 2 раза ниже, чем рублевого.

Учесть курсовую разницу невозможно: ни один эксперт не скажет, сколько будет стоить доллар через 25 лет. Рубль может укрепиться, тогда доходность упадет еще больше. В случае падения рубля инвестор получит более высокую прибыль.

Обезличенный металлический счет

Обезличенный металлический счет (ОМС) позволяет владельцу слитков не задумываться об их хранении и транспортировке. Достаточно прийти в банк, выбрать подходящий металл и оплатить покупку.

Банки предлагают открыть счет в следующих драгоценных металлах:

- серебро;

- золото;

- платина;

- палладий.

Котировки металлов можно узнать на официальном сайте организации. На данный момент Сбербанк продает их по следующим ценам:

- золото — 3356 рублей;

- серебро — 38,03 рублей;

- платина — 1936 рублей;

- палладий — 3337 рублей.

Доходность по вкладу предсказать сложно, она зависит от многих факторов: мировое потребление металла, уровень добычи, востребованность.

Инвестировать 5000 рублей лучше всего в золото или серебро. Можно купить 1,5 грамма золота или 131,5 грамм серебра. За последний год стоимость металлов увеличилась на 12,99% и 2,25% соответственно.

Люди, купившие золото на 5000, могли получить 649 рублей дохода. Те, кто приобрел серебро на ту же сумму — 112 рублей.

Инвестируйте в золото

Сколько: инвестируйте от 10% до 15% своего портфеля в альтернативные инвестиции, включая золото.

Цель: Диверсификация

Уровень риска: средний

Многие эксперты предлагают инвестировать часть вашего портфеля в золото или другие драгоценные металлы в качестве страховки от инфляции . Это в основном основано на том факте, что по мере роста цен цена на золото имеет тенденцию расти вместе с прожиточным минимумом.

С чего начать: если вы хотите начать инвестировать в золото, есть множество стратегий, которые можно попробовать. Например, Orion Metal Exchange позволяет вам инвестировать в золото в рамках IRA. Вы также можете использовать таких поставщиков, как Oxford Gold Group , Lear Capital или Goldco, для покупки физического золота. Вы даже можете инвестировать в золото через ETF или криптовалюту.

Для кого это лучше: вложения в золото лучше всего подходят для тех, кто хочет застраховаться от инфляции. Золото также является хорошим вариантом для вашего портфеля, если вы хотите инвестировать в активы, которые работают независимо от фондового рынка.

| Инвестирование в Gold Pros | Инвестиции в золото против |

| Золото имеет тенденцию сохранять ценность (или повышаться в цене) во время рецессии | Физическое золото можно потерять или украсть |

| Несколько способов инвестировать в золото | Может не увеличиться в цене в условиях сильной экономики |

| Помогает разнообразить ваш портфель |