Платежное поручение по усн в 2021 году: образец платежки

Содержание:

- Как перейти на упрощенную систему налогообложения по ставке 6%

- Образец заполнения платежного поручения при УСН в 2019 году ↑

- Платёжка при оплате госпошлины

- Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 %

- Основы расчета и уплаты УСН-налога

- Объект налогообложения – доходы

- Образец платежного поручения при применении УСН

- Таблица КБК, применяемых налогоплательщиками УСН в 2021 году

- Сроки оплаты

- Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

- Образец платежного поручения на уплату минимального налога в 2021 для ИП

- Общий порядок оформления налоговых платежных поручений

- Платежка УСН «доходы», образец заполнения для ИП

- Авансовые платежи по налогу УСН доходы

- Как правильно прописать платежную информацию в упрощенный формуляр за 2021 год

- Как заполнить квитанцию на оплату налога по УСН для ИП в 2021 году?

- Платежное поручение УСН «Доходы» — 2020: обязательные атрибуты

- Образец платежки

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

Действует ли это требование для ИП, см. здесь.

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

Подробнее о применении установленных лимитов доходов читайте в статье «Ограничения по выручке при УСН в 2019 — 2020 годах».

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

Образец заполнения платежного поручения при УСН в 2019 году ↑

Чтобы заполнить поручение, стоит ориентироваться на правила, действующие в 2019 году. Иначе есть риск сделать ошибку, из-за которой банк не проведет перечисления, и платеж будет просрочено.

Это чревато начислением пени. Что же писать в бланке:

| Графа | |

| Плательщик | Отражают ИНН предприятия, коды причины регистрации (КПП) |

| Получатель | ИНН (налоговый орган, финансовые структуры России) |

| Назначение | КБК, ОКАТО, что является основанием, проставляются номера документации, даты, виды перечислений и примечания |

«Основание» — это значение из 2 букв:

| Основание | Описание |

| ТП | Платеж, что осуществляется за текущий год |

| ЗД | Уплата сумм задолженностей на добровольной основе |

| ТР | Уплата задолженностей по требованиям уполномоченной инстанции |

| РС | Уплата задолженностей (относительно рассроченных платежей) |

| ОТ | Уплата долгов (относительно отсрочки) |

| РТ | Перечисление сумм долга реструктурированных задолженностей |

| ВУ | При погашении задолженностей (отсрочка) при введении внешних управлений |

| ПР | Уплата сумм задолженностей, что приостановлены к взиманию |

| АП | При погашении задолженностей по актам проверок |

В пункте для отражения налогового периода нужно указать:

| Пункт | |

| Д1, Д2, Д3 | При перечислении платежей за 1-ю, 2-ю и 3-ю декаду |

| МС | При перечислении сумм за месяц |

| КВ | За квартал |

| ПЛ | За полгода |

| ГД | За год |

При указании вида платежа нужно указать такой код:

| Код | Значение |

| НС | При уплате налогов или сборов, при перечислении в счет рассроченных или реструктурированных задолженностей |

| ВА | Авансовый взнос |

| СА | При уплате штрафа, который начислен согласно правилам Налогового кодекса |

| ПЦ | При перечислении дополнительных платежей за использование бюджетных средств |

| АШ | Административные виды штрафа за руководителей предприятия |

| ИП | Платежи в счет уплаты отсроченного долга по штрафам |

| ПЕ | При уплате долгов по пени |

Доходы

Организации, которые работают на УСН «доходы», при авансовом переводе должны заполнить форму платежного поручения так:

| Ячейка | Содержимое |

| Указывается статус плательщиков (пункт 101) | 09 для ИП |

| Пункт 8 | ФИО плательщика, адрес проживания |

| В какой очередности платеж (пункт 21) | Ставим «5» |

| Пункт 22 | Код «0» |

| КПП плательщиков (в пункте 102) | Ноль |

| Код бюджетной классификации (пункт 104) | 18210501011011000110 |

| ОТКМО (в пункте 105) по месту проживания | Уточнить цифры можно на официальных сайтах ФНС или в территориальном отделении |

| Основанием платежа являются ТП (в пункте 106) | В текущем году |

| Отчетный период (пункт 107) | Аванс в первом квартале 2019 — ГД.00.2015, налог за 2019 г. — ГД.00.2014 |

| Нумерация документа | «0» (пункт 108) |

| Число (пункт 109) | 0, если уплачивается аванс, в остальных случаях ставят дат |

| Тип | «0» (пункт 110) |

| Назначение (пункт 24) | Аванс по упрощенке за 1-й квартал 2019 года, налоги по специальному режиму за 2019г |

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 %

Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей. Доходы от продажи товаров организациям по безналу составили 120 000 рублей. Итого, доходы за 1 квартал составили 420 000 рублей.

Расчет авансового платежа за 1 квартал: 420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей. 40 000 × 3 = 120 000 рублей. Организация перечислила в фонды взносы в размере 30 % от этой суммы: 120 000 × 30 % = 36 000 рублей ежемесячно, т.е. 36 000 × 3 = 108 000 рублей за квартал.

Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять: 25 200 × 50 % = 12 600 рублей.

Таким образом, ООО «Ромашка» должна уплатить 12 600 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Основы расчета и уплаты УСН-налога

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН, имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами. Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Образец платежного поручения при применении УСН

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы». Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения

Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2021 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2021 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2021 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2018 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2018 год | 01.04.2021 — юрлица, 30.04.2021 — ИП |

| I кв. 2021 | 25.04.2019 |

| 1-е полугодние 2021 | 25.07.2019 |

| 9 месяцев 2021 | 25.10.2019 |

| 2021 год | 30.04.2020 |

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежного поручения на уплату минимального налога в 2021 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2021 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2021 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля “Налоговый период”. По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах

Для налога УСН этот показатель является кварталом, или конкретной датой

Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ– дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

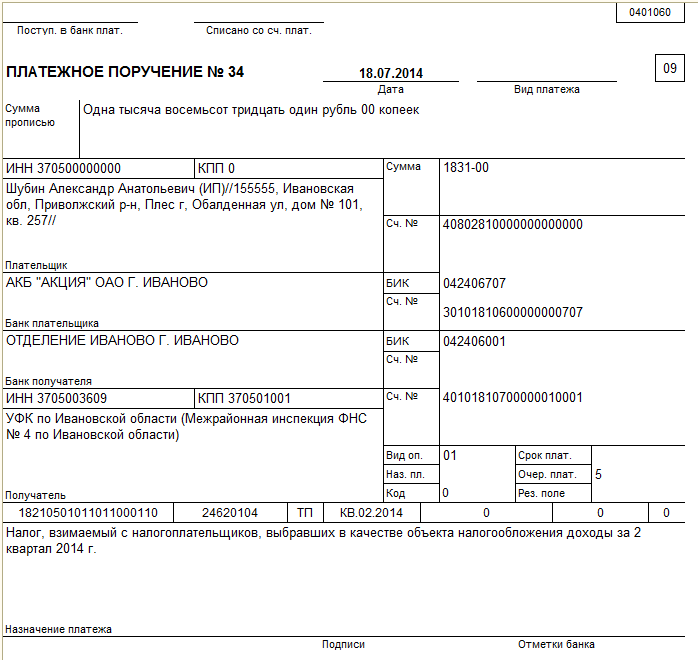

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал

Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу

Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

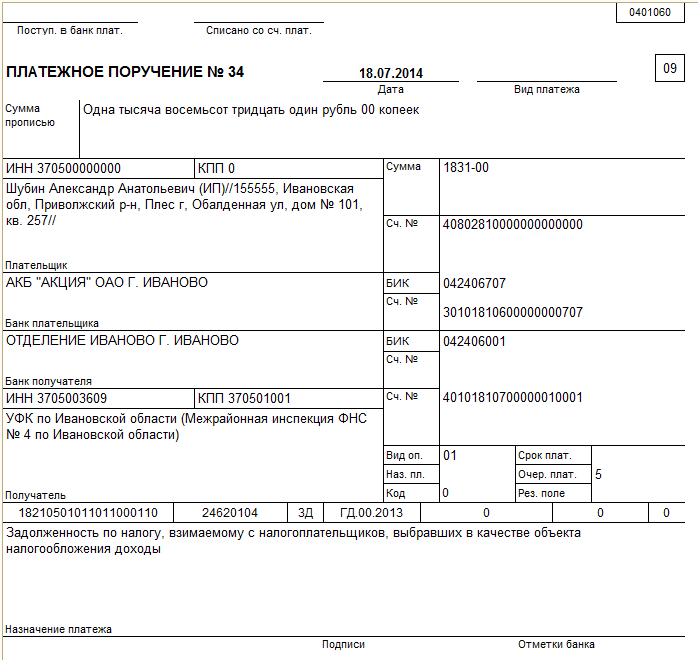

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле “22”.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля (“0”) указываем УИН в ячейке “Код”. Если вам прислали заполненную квитанцию, возьмите цифры из поля “Индекс документа”.

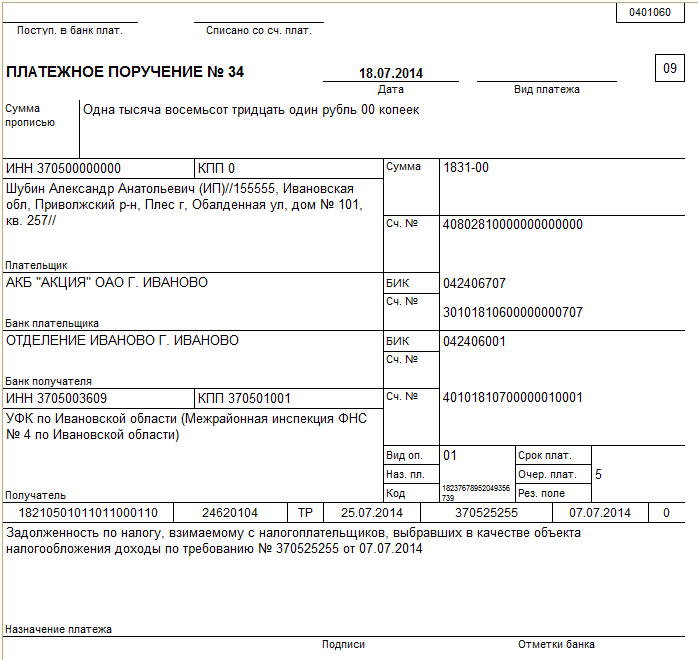

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Как правильно прописать платежную информацию в упрощенный формуляр за 2021 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

- Наименование получателя — именные реквизиты налогового органа, куда отчисляются денежные средства.

- Индефикационный номер получателя, который отображает атрибуты налоговой службы.

- Название областного УФК.

- Шифры расчетных счетов налогоплательщика и получателя.

- Индефикационные реквизиты налогоплательщика.

- Полное имя и место проживания предпринимателя.

- В графе КБК требуется написать кодировки утвержденные Министерством Финансов РФ No65н от 1 июля 2013 года.

- В поручении УСН доходы требуется вписать код 18210501011011000110, а для УСН по расходам прописывают тот же код только десятый символ — 2, причем минимальный налог также платится по этому шифру.

- Далее необходимо указать статус плательщика, где вписывают 01, а ИП — 09.

- В очередной графе нужно указать 01, указывающий шифр в соответствии с постановлением Российского Банка от 19 июня 2012 года.

- Порядок платежной операции указывается согласно гражданскому праву по УСН, где вписывают шифр 5.

- Затем вписывается двадцатизначный идентификатор платежа отмеченный в распоряжении присланном налоговой службой. Если платеж осуществляется произвольно, при отсутствии каких-либо постановлений, тогда ставят 0.

- ОКТМО. Здесь прописывается шифр, указанный плательщиком в платежном заявлении, установленный общепринятым классификатором.

- Основание платежа. В данной графе вписывается двухзначный шифр текущей платежки.

- Далее надо вписать дату проведения платежа по итогам года — ГД.00.2019, а если это аванс, то потребуется вписать буквы КВ (пример: КВ.11.2019).

- В строке «дата документа» вписывают последнее число для уплаты налога.

- Для оплаты квартального налога или долга, в графе ставится 0.

- В самой нижней строке упрощенки требуется вписать конкретный платеж, который нужно провести.

Как заполнить квитанцию на оплату налога по УСН для ИП в 2021 году?

Добрый день, уважаемые ИП!

Предположим, что некий ИП хочет заплатить аванс по УСН 6% за какой-либо квартал 2021 года наличными, через “СберБанк”.

Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А как быть, если нет такой программы?

Тогда можно воспользоваться сервисом формирования квитанций от самой Налоговой Службы РФ (ФНС).

Кстати говоря, рекомендую пользоваться именно им (если нет бухгалтерской программы), так как это официальный сервис ФНС.

Но обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить налоги (и взносы) только с него. Дело в том, что банки, начиная с 2021 года, и этот момент контролируют

И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как сформировать квитанцию для оплаты аванса по УСН?

https://service.nalog.ru/payment/payment.html?payer=ip#paymentEdit

Даем согласие на обработку персональных данных и нажимаем на кнопку “Продолжить”:

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

И попадаем на следующий экран:

Указываем здесь, что платит ИП при помощи платежного документа (то есть, при помощи квитанции). И жмем кнопку “Далее” и переходим на следующий экран.

Вводим код своей ИФНС + ОКТМО

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Причем, обратите внимание на два переключателя:

- ИФНС и ОКТМО находятся в одном регионе

- ИФНС и ОКТМО находятся в разных регионах

Пусть в нашем примере они находятся в одном регионе, поэтому была выбрана такая настройка:

Если сомневаетесь, что выбрать, то лучше уточните в своей налоговой инспекции. Дело в том, что действительно, иногда налоговая инспекция может находиться в другом регионе, нежели ОКТМО. Такое бывает, когда одна налоговая инспекция ставит на учет предпринимателей из нескольких регионов РФ. Например, из отдаленных поселков и небольших поселений.

А еще лучше использовать программы и сервисы для ведения бухгалтерского/налогового учета ИП. Эти квитанции автоматически формируются в них за несколько кликов.

А мы жмем кнопку “Далее”…

На следующем экране придется указать так называемый КБК. Если кратко, то этот код указывает, что производится платеж налога по УСН 6% (“Доходы”).

Нам нужно прописать вот этот КБК: 18210501011011000110 (обратите внимание, что КБК нужно вводить в сервисе без пробелов). Снова жмем кнопку “Далее”

Снова жмем кнопку “Далее”

- Указываем, что платеж производит ИП (код статуса лица “09”);

- Основание ТП (платежи текущего года);

- КВ (квартальные платежи);

- Указываем нужный Вам квартал и 2021 год. В нашем примере производится платеж за первый квартал 2021 года;

- Указываем сумму платежа. Я, для примера, указал 1000 рублей. Понятно, что у Вас может быть другая сумма.

И снова жмем на кнопку “Далее”

Далее прописываем свои данные:

- ФИО

- ИНН

- Адрес по прописке (так как именно к нему “привязана” ваша налоговая инспекция)

Обращаю внимание, что нужно платить взносы и налоги от своего имени. Жмем кнопку “Далее”

Жмем кнопку “Далее”

Еще раз все внимательно проверяем и нажимаем на кнопку «Оплатить».

Выбираем “Сформировать квитанцию” и жмем на кнопку “Сформировать платежный документ”

Пример квитанции для оплаты налога по УСН в 2021 году:

Все, наша квитанция на оплату аванса по УСН за первый квартал готова. Далее следует эту квитанцию распечатать и оплатить наличными в “СберБанке”.

Важно: квитанцию с пометкой банка (и чек) об оплате необходимо сохранить. Ее может потребовать налоговая при возможной проверке

Платежное поручение УСН «Доходы» — 2020: обязательные атрибуты

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

Реквизиты ИФНС для корректного заполнения поручения можно узнать, позвонив в инспекцию по месту учета, или же на сайте ФНС в сервисе « ]]> Адреса и реквизиты вашей инспекции ]]> », для чего предстоит лишь выбрать категорию плательщика (юридическое или физлицо), внести код ИФНС и выбрать ОКТМО.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платёж по налогу УСН 2016 г.

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис. .

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.