Как правильно рассчитать страховые взносы ип, чтобы не платить огромные штрафы

Содержание:

- Особенности дополнительных взносов ИП в ПФР с доходов свыше 300 000 рублей

- Как ИП с работниками уменьшить налог на общеобязательные взносы

- Что такое страховые взносы

- Патент и взносы ИП на пенсионное страхование

- Размер страховых взносов: считаем по калькулятору

- Что будет, если не заплачу

- Кто может не платить ежегодные страховые взносы

- Изменения в КБК в 2019 — 2020 годах

- Отчетность ИП по страховым взносам

- Правительство объявило о снижении личных взносов ИП за себя

- Когда нужно перечислять 1% с превышения предельной суммы годового дохода

- Ответы на часто задаваемые вопросы

- Страховые взносы ИП с работниками

- Когда нужно платить?

- Решение суда

- Размер фиксированных платежи ИП в 2019 году за себя

Особенности дополнительных взносов ИП в ПФР с доходов свыше 300 000 рублей

Страховые взносы индивидуальных предпринимателей, отчисляемые в ПФР, состоят из двух позиций:

- фиксированной суммы – назначаемой для всех в равной мере;

- в размере 1 процента от полученных средств от итогов деятельности свыше 300 тыс. руб.

Дополнительными страховыми взносами называют платежи на часть полученных средств, превышающую 300 000 рублей за истекший календарный год, которые ИП платит за себя и наемных служащих.

Ранее размер взносов определялся итоговым значением прожиточного минимума. Но с 2018 года система определения отчислений изменена. Теперь налог на доход не свыше 300 000 руб. назначается в виде фиксированной суммы, назначаемой на общих основаниях для всех бизнесменов.

Размер этих страховых отчислений по годам составляет следующую сумму, если величина поступлений не свыше 300 тыс. руб. (приведено в тыс. руб.):

- 2018 – 26,545;

- 2019 – 29,354;

- 2020 – 32,448.

Такой порядок определен действующим НК РФ в ч. 1 ст. 430.

Кроме страховых взносов в ПФР, платежи, также разделяемые на до и свыше 300 тыс. руб. прибыли, необходимо выплачивать по обязательной составляющей медицинского страхования. Механизм, по которому исчисляют платеж, аналогичен. Разница с страховыми взносами для ПФР состоит в величине зафиксированной части, составляющей с 2018 по 2020 годы соответственно (в тыс. руб.) 5,84; 6,884 и 8,426.

Один процент следует удерживать исключительно от поступлений, составляющих свыше указанного порогового значения. Ознакомиться с тем, как рассчитать налог на полученные деньги свыше 300 000 руб., проще на конкретном примере.

По итогам 2019 года, ИП получил 450 000 рублей.

Размер страхового взноса в ПФР (включая дополнительный) за указанный календарный период будет исчисляться по формуле:

В= 29 354 + (450 000 – 300 000) 1% = 29 354 + 1 500 = 30 854 руб.

Порядок учета дохода, подлежащего учету для удержания налогов, определяется избранной ИП системой налогообложения.

Об особенностях исчисления страховых взносов можно узнать здесь.

Как ИП с работниками уменьшить налог на общеобязательные взносы

Согласно ст. 419 НК РФ предприниматели (будучи нанимателями) обязаны платить за собственных сотрудников общеобязательные взносы. База для их исчисления состоит из вознаграждений, которые ИП платит работающему у него физлицу в рамках заключенных договоров (стандартного трудового, ГПХ, авторского заказа, об отчуждении исключительного права на литературные и иные произведения). Выплаты, которые не включают в эту базу, обозначены в ст. 420, 422 НК РФ. К ним относят, например, мат помощь, компенсации, госпособия (по безработице) и др.

Как уже было отмечено выше, ИП на УСН 6% (с работниками) вправе уменьшить налог за счет общеобязательных взносов, уплаченных за своих работников и себя в том числе, но не более чем на 50%. Данное послабление в полной мере распространяется и на авансовые платежи. Таким образом, при калькуляции названых платежей ИП выполняет следующие действия:

- берет ставку 6% и калькулирует налог (либо авансовый платеж за квартал, полугодие либо 9 мес.);

- суммирует все уплаченные за текущий период общеобязательные взносы;

- рассчитывает сумму, условно говоря, максимальный лимит, на который можно уменьшить, (делит налог либо авансовый платеж на 50%);

- калькулирует окончательную сумму, которую нужно заплатить, уменьшив ее на взносы, но с учетом рассчитанного лимита.

При калькуляции суммы общеобязательных взносов к уплате используют стандартные ставки, указанные далее в таблице.

| ОПС | ОМС | соцстрахование | по части ФСС |

| 22% | 2,1% | 2,9% | от 0,2 до 8,5% |

Итого, ставка по общеобязательным взносам за работников составляет 30% от заработка

Следует принять во внимание, что с 2021 г. ИП за имеющихся работников должен платить на общих основаниях, без применения льготирования (пониженных тарифов)

Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Патент и взносы ИП на пенсионное страхование

Если величина потенциального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, за расчетный период (год) не превышает 300 000 ₽, то такой индивидуальный предприниматель уплачивает страховые взносы на пенсионное страхование в фиксированном размере, установленном статьей 430 Налогового кодекса РФ.

В случае, когда размер потенциального дохода за расчетный период (год) превышает 300 000 ₽, с суммы превышения уплачивается дополнительный взнос в размере 1%.

Пример

За 2020 год у индивидуального предпринимателя сумма потенциального дохода по всем патентам составила 800 000 ₽. Следовательно, ему придется уплатить фиксированный взнос на пенсионное страхование в размере 32 448 ₽ (статья 430 НК РФ) и 1% от суммы превышения 800 000 – 300 000 = 500 000 ₽ в размере 5 000 ₽. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 ₽.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Что будет, если не заплачу

Оплатить дополнительную часть взносов нужно до 1 июля. За неуплату налоговая начисляет пени — 1/300 ставки рефинансирования Центробанка за каждый день просрочки. Сейчас ставка рефинансирования — 7,75%, значит пени — 0,0258%. Пени начисляются с задолженности. Ставка рефинансирования часто меняется, уточняйте на сайте Центробанка.

За 3000 рублей долга по дополнительным взносам, каждый день будет начисляться пени в 77,4 копеек. За месяц накапает 23,22 рублей долга. Это налоговая задолженность.

Налоговая списывает задолженность с расчетного счета ИП. Если денег на счете не окажется, передает дело судебным приставам, и задолженность из налоговой превращается в судебную. Индивидуальные предприниматели отвечают за долги личным имуществом, поэтому приставы могут списать деньги с личных счетов.

Кроме задолженности приставы могут потребовать штраф. Он придет, если ошибиться в расчетах и занизить сумму:

- 20% от неуплаченной суммы взносов за неумышленное нарушение, если обсчитаться;

- 40% от неуплаченной суммы — за умышленное, например, если специально занизить доход.

Кто может не платить ежегодные страховые взносы

Известно, из всех правил бывают исключения. В вопросах обязательных страховых взносов ИП таким исключением можно считать, законодательно установленное разрешение для приостановления их уплаты.

Ст. 430 НК РФ представляет право временно не платить эти взносы ИП, которые:

- призваны в ряды вооружённых сил РФ;

- ухаживают за престарелыми людьми, инвалидами 1 группы и детьми-инвалидами;

- находятся в отпуске по уходу за детьми до трёх лет.

Разумеется, все эти случаи должны быть подтверждены предусмотренными законом документами.

Оплату страховых взносов некоторым категориям предпринимателей можно временнно отложить

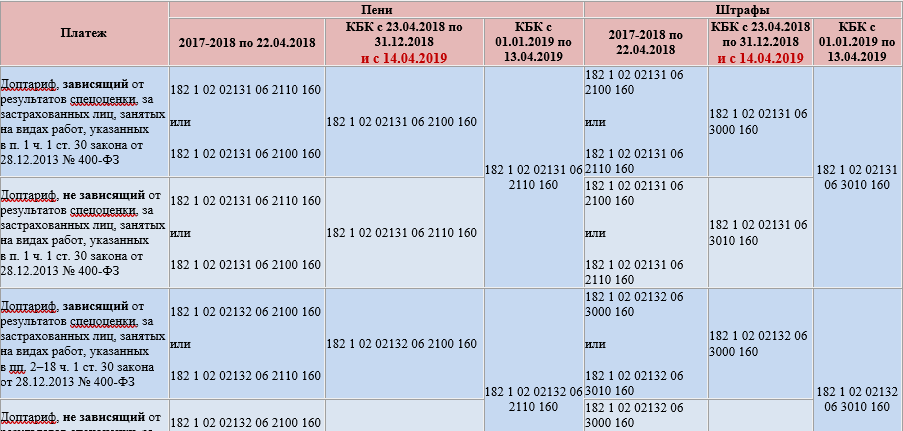

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Правительство объявило о снижении личных взносов ИП за себя

Принимая во внимание решение судов, Правительство решило законодательно утвердить расчет взносов ИП за минусом расходов. Минфину поручено рассмотреть возможность изменения порядка исчисления страховых взносов для ИП находящихся на УСН по формуле 1% от суммы «доходы – расходы»

Данная формула сэкономит предпринимателям личные средства.

Взносы всех предпринимателей в ПФ РФ за себя вносятся двумя платежами:

- Фиксированной суммой (29 354 руб. за 2019 год).

- Суммой с доходов, превышающих 300 000 рублей в размере 1%.

Если предложение Правительства примут, то в формулу расчета второго платежа предпринимателей будет внесена поправка. Раньше взносы считали исходя только только из доходов, а по новой формуле – с учетом расходов. Выгоду новой формулы рассмотрим на конкретном примере.

Когда нужно перечислять 1% с превышения предельной суммы годового дохода

Всё, о чём мы говорили выше, справедливо, если доход ИП не превысил за год 300 тыс. руб. В противном случае предприниматель должен будет дополнительно перечислить в ПФР 1% с суммы доходов, превышающей этот лимит.

Примеры начисления взносов с оборота, который превышает лимит

Поскольку в 2017–2018 гг. налоговое законодательство в части страховых платежей ИП значительно изменилось, следует рассмотреть два варианта исчисления 1% сверх установленного лимита по доходу — для отчётности за 2017 и за 2018 годы.

Несмотря на то что годовая сумма страховых взносов значительна, она не разорит индивидуального предпринимателя

Расчёт суммы за 2017 год

Предположим, что ИП Спиридонов Василий Иванович за 2017 год получил доход от своей деятельности в сумме 585 тыс. руб., что на 285 тыс. руб. больше установленной российским законодательством предельной величины годового дохода в 300 тыс. руб. Значит, предпринимателю нужно оплатить с суммы превышения дополнительно 1%:

- Получаем, что за 2017 г. фиксированный платёж за период составит: МРОТ * 26% * 12 = 7 500 * 26% * 12 = 23 400 руб. (повторим, в 2018 году привязка к МРОТ не актуальна — взносы фиксированные, но для предыдущих расчётов используется).

- Теперь рассчитаем 1% от суммы превышения: 285 000 * 1% = 2 850 руб.

- Итого за 2017 год В.И. Спиридонов заплатит: 26 250 рублей.

Сумма дополнительных взносов за пенсионное страхование имеет ограничение, в 2017 году оно составляло 187 200 руб.

Расчёт суммы за 2018 год

В принципе, общий порядок расчёта суммы, подлежащей уплате при превышении установленного уровня дохода, в 2018 году сохраняется, но расчётная формула несколько меняет свой вид: пенсионные страховые взносы = фиксированный взнос + ((Совокупный доход ИП — 300 тыс.) * 1%).

При этом сумма такого взноса за 2018 год не может быть больше 212 360 руб.

Возьмём такие же исходные данные: ИП Спиридонов В.И. за 2018 год получил доход в сумме 585 тыс. руб. Тогда заплатить за обязательное пенсионное страхование он должен будет:

- Фиксированный платеж — 26 545 руб.

- 1% от разницы между фактическим доходом и установленным лимитом — (585 тыс. руб. — 300 тыс. руб.) * 1% = 2 850 руб.

- Итого «пенсионный» взнос составляет — 29 395 руб.

Ответы на часто задаваемые вопросы

Вопрос №1: Когда следует рассчитывать, уплачивать авансовые платежи, уменьшенные на взносы?

Уменьшение налога за счет общеобязательных взносов на сроках уплаты никак не сказывается. Стандартно ИП вносит авансовые платежи (1 кв., полугодие, 9 мес.) до 25 числа месяца, который сразу следует за отчетным периодом.

К сведению, налоговый период для ИП на УСН 6% – это всегда календарный год.

Вопрос № 2: Как калькулировать общеобязательные взносы, если человек зарегистрировался в качестве ИП и начал работу не с начала года?

Их размер вычисляют пропорционально отработанным месяцам (помесячно). Следует помнить, что законодательство предусматривает ряд обстоятельств, по которым ИП освобождается от уплаты общеобязательных взносов. Например, по причине проживания заграницей вместе с супругом–работником диппредставительства и т. п. Более детально информацию по данному вопросу см. п. 7 ст. 430 НК РФ.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2020 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Решение суда

В постановлении Суд указал, что ИП на УСН с объектом налогообложения «доходы минус расходы» может считать взносы на личное страхование по тарифу 1 процент с учетом расходов. Ранее предпринимателю, даже имеющие в текущем году убытки, приходилось выплачивать 1% с суммы, превышающей 300 тыс. руб.

Минфин настаивал, что упрощенцы уменьшать доходы на расходы не могут. Это подтверждается последними письмами Минфина N 03-15-07/8369 от 12.02.2018 и N 03-15-06/34428 от 21.05.2018. ФНС, основываясь на этих документах, в своем письме N ГД-4-11/3541@ от 21.02.2018 к региональным отделениям рекомендовало тоже считать взнос исходя из доходов. В том случае, если предприниматель уменьшал взнос на сумму расходов, ИФНС присылало требование о доплате.

Обновление информации

01.09.2020 года опубликовано письмо ФНС России № БС-4-11/14090, основная мысль которого: для расчёта 1% взносов ИП, применяющие УСН «Доходы минус расходы», можно вычитать расходы. Также можно вернуть излишне уплаченные взносы за 3(!) года. Подробнее — в статье на нашем сайте.

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2018 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносы на 2018 год был увеличен, но если бы его не отвязали от МРОТ, который был увеличен, то сумма платежа была бы выше.

Фиксированные взносы ИП в 2018 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2018 г. | 26 545 руб. 00 коп. | 5 840 руб 00 коп. | 32 385 руб. 00 коп. |

1% с дохода свыше 300 тысяч в 2019 году

Размер взносов за 2018 году установлен в размере 32 385 рублей, из них:

- В ПФР необходимо оплатить 26545.

- На ОМС 5840.

Порядок расчета величины взносов за не полностью отработанный год не изменился по сравнению с 2018 годом.

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем. Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т

р. Эта обязанность закреплена в законе

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т. р. Эта обязанность закреплена в законе.

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

На ЕНВД — сумма вмененного дохода за отчетный год

Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п

9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения

При этом надо учитывать, что сумма платежа в размере 1% не может превышать рассчитанный предел, определяемый как МРОТ*8*12*26% (для 2017 года), уменьшенный на часть фиксированного платежа, приходящегося на ПФ.

В связи с отменой привязки формул к величине МРОТ, максимально возможная сумма платежа рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 259 080 руб.

- За 2018 год – не более 259 080 рублей.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание!Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры

Все просто и понятно.