Оформление приходных кассовых ордеров

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Организация процедуры инкассации

- Возможности, предоставляемые инкассаторской службой

- Приходник на передачу денег из ККТ в кассу фирмы

- Как заполнить РКО

- Расходный кассовый ордер образец заполнения

- Инкассация наличной выручки

- В каких случаях востребован данный документ

- Как заполнить

- Форма Т-49. Расчетно-платежная ведомость

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Организация процедуры инкассации

Процесс перемещения наличных денег включает ряд последовательных действий, в числе которых:

- подготовка денежных сумм к перевозке;

- выполнение обмена купюр при необходимости и оформление бумаг;

- передача ценностей ответственным работникам-инкассаторам, помещение их в специальные сумки, пломбирование последних;

- перевозка подготовленного и оформленного груза специальным бронированным транспортом в сопровождении профессионально подготовленных работников;

- передача имущества в банк (временное размещение в офисе инкассирующей структуры, если инкассация выполнялась после окончания рабочего времени в принимающем банке);

- подсчет и проверка наличных средств;

- приходование денег на банковский счет клиента (инкассируемого).

По каждой из занятых инкассацией структур в банке готовят и оформляют специальные карточки с указанием числа выделенных и пронумерованных сумок для инкассации, наименований обслуживаемых предприятий с кодами и адресами, времени приезда инкассаторов.

К сведению! Число сумок, выделяемых организации, определяется исходя из размера инкассируемой наличности, каждая из них имеет индивидуальный номер.

Подробнее о том, как проходит инкассация:

- Перед отправкой по маршруту инкассаторы обеспечиваются пустыми сумками для размещения денег и ценностей, ключами, доверенностями (на инкассирование, перемещение наличных сумм), штампами, карточками.

- По прибытии в обслуживаемую компанию ответственный работник допускается к исполнению операции после предъявления им доверенности, служебного удостоверения, инкассаторской сумки (пустой), карточки.

- Сотрудник предприятия, чаще всего — кассир, предъявляет прибывшему сотруднику инкассации образец пломбы, вручает заполненную сумку и документы (накладную, квитанцию), а в сумку с наличными средствами вкладывает препроводительную ведомость.

- После инкассатор выполняет внешний осмотр полученного на предмет его целостности, определяет соответствие пломбы предъявленному образцу, проверяет правильность внесения сведений в документы: накладную, квитанции.

- При отсутствии замечаний кассиром заполняется явочная карточка. Инкассатором сверяются сумма средств, номер сумки, указываемые в документах, после чего им передается сотруднику организации квитанция, подписанная и имеющая оттиск штампа инкассатора.

Нарушения и ошибки, допущенные при оформлении ведомости или при упаковке, устраняют при инкассаторах. Если длительность корректировки превышает установленный лимит присутствия в организации и в целом временной график работы инкассаторов, то для изъятия надлежащим образом оформленных сумок выполняется вторичный приезд инкассаторов в выбранное ими время исходя из полученного ранее графика заездов. При этом в карточку вносится особая отметка о повторном заезде.

К сведению! Периодичность, время для посещения сотрудниками обслуживаемой компании устанавливаются руководством службы инкассации по согласованию с инкассируемой организацией.

Принимающий наличные и ценности сотрудник банка проверяет:

- отсутствие внешних нарушений на сумке с вложениями;

- целостность пломбировки на заполненной сумке;

- соответствие информации, указываемой в переданных документах (накладной, квитанции, явочном листе).

Работник инкассации, сдавший сумки с ценностями в банковскую структуру, передает своему руководителю или дежурному работнику полученные ранее штамп, ключи, доверенности, карточки.

Возможности, предоставляемые инкассаторской службой

Инкассация, как и все процедуры, связанные с операциями по кассе, включая перемещение/перевозку наличных, выполняются согласно ФЗ № 86 (10.07.2002), Положению ЦБ РФ № 318п (24.04.2008).

Вопрос: Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Вознаграждение банка за услуги инкассации выручки за текущий месяц составляет 48 000 руб. (в том числе НДС 8 000 руб.), что подтверждается соответствующим актом приемки-сдачи оказанных услуг. Для целей налогообложения прибыли применяется метод начисления.Посмотреть ответ

Право работы с наличными ресурсами путем перемещения/перевозки и инкассации, выполнения операций по кассе доступно только организациям и предприятиям, принятым в систему ЦБ РФ.

Кредитная компания может пользоваться услугами предприятий, занятых специализированной перевозкой ценных грузов, в случае необходимости у нее в перемещении наличных денег, так как для транспортировки денег лицензия ЦБ не требуется.

Вопрос: Может ли банк учесть в расходах для целей налога на прибыль взносы (премии), уплаченные на основании договора страхования инкассируемых (доставляемых) ценностей (денежных средств) своих клиентов (пп. 2, 7 п. 1 ст. 263 НК РФ)?Посмотреть ответ

В числе ценностей для перевозки допускается присутствие:

- наличных средств;

- валюты;

- ценных бумаг;

- финансовой и платежной документации, представляющей определенную ценность для инкассируемой компании.

Содержание предприятием собственной структуры по инкассации наличности предусматривает значительные траты по ее содержанию и не всегда бывает рентабельно. Поэтому целесообразнее воспользоваться услугами сторонних специализированных организаций.

Передача сторонним компаниям полномочий по перевозке ценностей оформляется специальным соглашением, включающим условия оплаты услуги:

- со специальным подразделением банковского или иного финансового учреждения;

- с частной охранной структурой, осуществляющей деятельность на основании лицензии ЦБ РФ.

Как учесть расходы на инкассацию в бухучете и в целях налогообложения?

В тексте договора сторонами указываются особенности перевозки денег, ответственность каждого из участников соглашения в ситуации возникновения форс-мажорных обстоятельств, а также:

- Четко согласованные графики и условия изъятия ценностей, их последующей перевозки и передачи.

- Условия обеспечения компанией-заказчиком услуг гарантированного доступа в помещение для передачи денег.

- Обязательность выполнения транспортировки денег в специальных опломбированных сумках на предназначенном для указанных целей транспортном средстве.

Как оформить и отразить в бухучете излишек или недостачу наличных денег, обнаруженные при инкассации?

Процедура инкассации предусматривает не только исключительно транспортировку наличных ресурсов и ценных бумаг на размещение и хранение, но и некоторые иные услуги:

- зачисление принятых ресурсов на счета компании;

- перемещение средств/ценностей между филиалами организации;

- выполнение обмена купюр (укрупнение номинала).

Приходник на передачу денег из ККТ в кассу фирмы

Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ.

Либо корешки бланков строгой отчетности — если ККТ не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе. Соответственно на основании этих бумаг они могут оформить «приходник».

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Расходный кассовый ордер образец заполнения

Рассмотрим образец заполнения РКО. Расходный кассовый ордер бланк скачать word можно ниже.

В верхней строке бланка записывается наименование компании, а также ее код согласно классификатору ОКПО.

В верхней строке бланка записывается наименование компании, а также ее код согласно классификатору ОКПО.

Если документ оформляется в каком-либо конкретном структурном подразделении, его обозначение нужно внести на следующей строке. Иначе здесь ставится «-».

В правой от наименования графе проставляется порядковый номер бланка, а также его дата создания. Последняя должна быть составлена в виде ДД.ММ.ГГГГ.

Следующим этапом заполняется таблица, в которую вносится информация по бухгалтерскому учету — корреспондирующие счета дебета и кредита, код структурного подразделения и счета аналитического учета.

Следующим этапом заполняется таблица, в которую вносится информация по бухгалтерскому учету — корреспондирующие счета дебета и кредита, код структурного подразделения и счета аналитического учета.

Последние сведения проставляются только в том случае, если это используется на предприятии.

Следующим шагом записывается сумма ордера цифрами. Последнее поле – «Код целевого финансирования» заполняется только тогда, когда на предприятии разработана и используется такая система кодирования.

Важно! В поле «Выдать» заносятся полные Ф.И.О. гражданина, которому необходимо выдать денежные средства

Нельзя в данное поле записывать название предприятия.

В строку «Основание» нужно внести причину, по которой выполняется выдача денег. Здесь может быть указано: «Выдача зарплаты», «Суточные», «На материалы» и т. д.

В строку «Основание» нужно внести причину, по которой выполняется выдача денег. Здесь может быть указано: «Выдача зарплаты», «Суточные», «На материалы» и т. д.

В поле «Сумма» заносится сумма к выдаче прописью.

В поле «Приложение» необходимо указать названия и реквизиты документов, согласно которым осуществляется выдача. Это может быть квитанция, заявление сотрудника, платежная ведомость и прочее.

Далее данный документ должны подписать главный бухгалтер и руководитель фирмы, которые подтверждают правильность оформления и разрешение на операцию.

Далее данный документ должны подписать главный бухгалтер и руководитель фирмы, которые подтверждают правильность оформления и разрешение на операцию.

В следующей строке получатель должен прописными буквами без сокращений написать сумму денежных средств, которую он получает. После этого ставится подпись в подтверждение выдачи денег.

В следующей строке получатель должен прописными буквами без сокращений написать сумму денежных средств, которую он получает. После этого ставится подпись в подтверждение выдачи денег.

Ниже кассир указывает реквизиты документа, котором получатель подтверждал личность — паспорт, военный билет и т. д.

В завершение кассовый ордер должен подписать работник кассы.

Инкассация наличной выручки

Коммерческий банк, как правило, предоставляет организациям услуги по инкассации наличной выручки.

Для сдачи денег инкассатору кассир-операционист должен их специально сложить и заполнить расходный кассовый ордер. После приема денег инкассатор расписывается в расходном кассовом ордере.

Вечером того же дня или на следующее утро деньги, принятые инкассаторами, зачисляются на расчетный счет организации в коммерческом банке. При этом коммерческий банк удержит небольшую часть этих денег в качестве оплаты услуг по инкассации. Инкассация не только ускоряет прохождение денег, полученных от покупателей, до расчетного счета организации, но и позволяет исключить многие риски.

Если деньги, принятые инкассаторами, зачисляются на расчетный счет на следующий день, то такая ситуация отражается в бухгалтерском учете двумя проводками с использованием счета 57 «Переводы в пути».

показать содержание

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

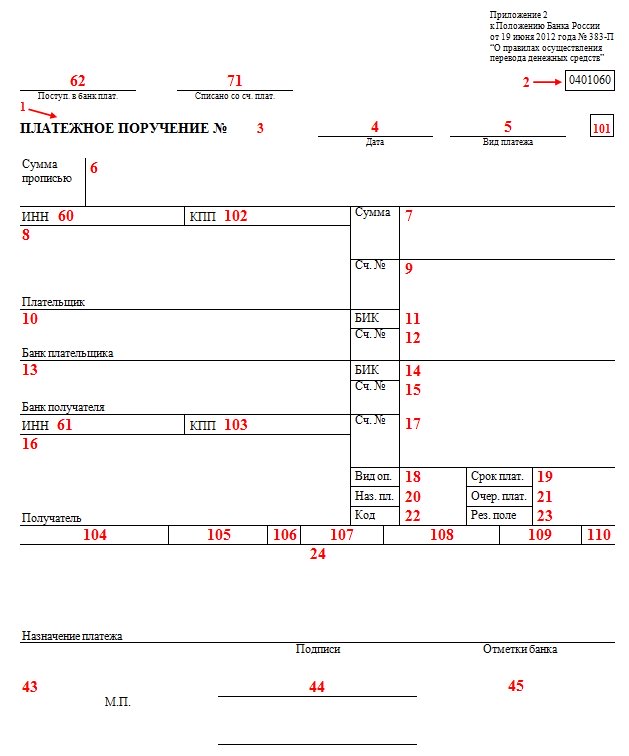

Как заполнить

Поля платежного поручения расшифровываются следующим образом:

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|---|---|---|---|

|

1 |

Наименование документа |

22 |

Код УИП |

|

2 |

Номер формы |

23 |

Резервное поле |

|

3 |

Номер платежного поручения |

24 |

Назначение платежа |

|

4 |

Дата составления поручения |

43 |

Печать |

|

5 |

Вид платежа |

44 |

Подпись |

|

6 |

Вносимая сумма прописью |

45 |

Штамп и подпись работника банка |

|

7 |

Вносимая сумма цифрами |

60 |

ИНН плательщика |

|

8 |

Наименование плательщика |

61 |

ИНН получателя |

|

9 |

Номер банковского счета плательщика |

62 |

Дата поступления распоряжения в банк плательщика |

|

10 |

Банк плательщика |

71 |

Дата списания средств со счета плательщика |

|

11 |

БИК банка плательщика |

101 |

Статус организации |

|

12 |

Номер корреспондентского счета банка плательщика |

102 |

КПП плательщика |

|

13 |

Банк получателя |

103 |

КПП получателя |

|

14 |

БИК банка получателя |

104 |

КБК |

|

15 |

Номер корреспондентского счета банка получателя |

105 |

ОКТМО |

|

16 |

Наименование организации получателя |

106 |

Основание платежа |

|

17 |

Номер счета получателя |

107 |

Налоговый период |

|

18 |

Вид операции |

108 |

Номер документа, являющегося основанием перечисления средств |

|

19 |

Срок платежа |

109 |

Дата документа, являющегося основанием перечисления средств |

|

20 |

Назначение платежа |

110 |

Тип платежа |

|

21 |

Очередность платежа |

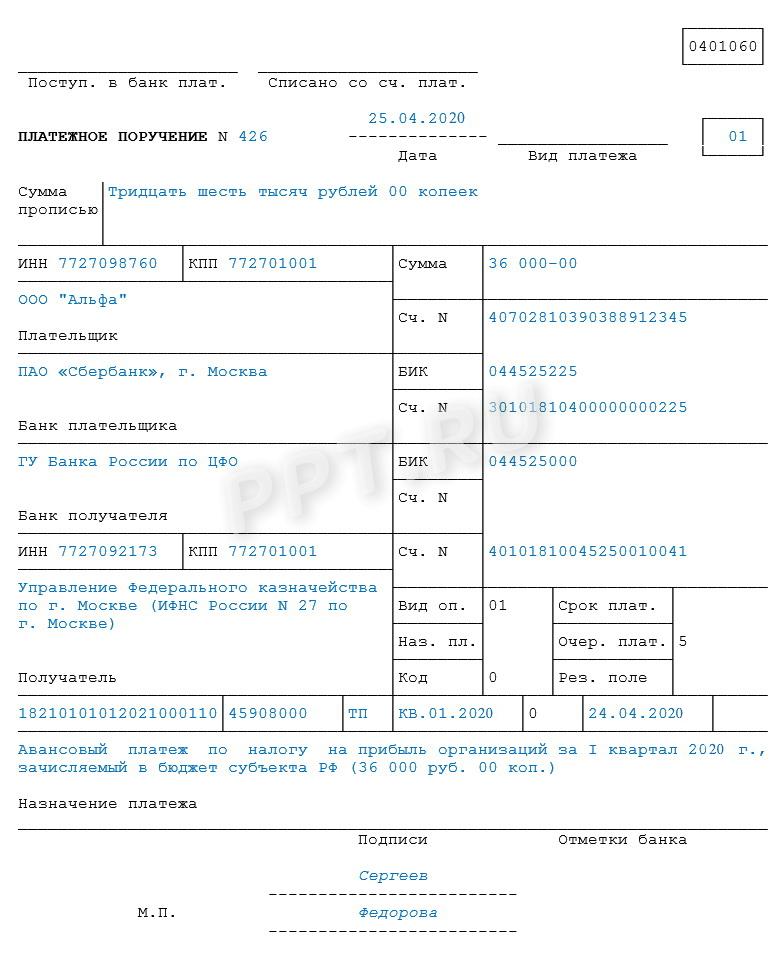

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2020 года в региональный бюджет.

Как показывает пример, при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Потом указывают банковские реквизиты, ИНН и КПП. Эта информация находится в нижней части бланка.

Поскольку банковские реквизиты инспекции иногда меняются, перед заполнением платежного поручения рекомендуется уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле записывается значение соответствующего месяца в году. «МС.06.2020» указывает на перечисление аванса за июнь 2020 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2020», что расшифровывается как аванс за первый квартал 2020 года. Приведенная в качестве образца платежка содержит вышеупомянутое обозначение.

Код основания уплаты в поле 106 имеет вид «ТП». Это означает, что производится взнос текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5» — он подразумевает внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2020, которая и является основанием для расчета той суммы аванса, которая указана в платежке. На образце это дата 24.04.2020.

На заключительном этапе заполнение платежного поручения по налогам предполагает внесение сведений в поля для подписи и расшифровки должности, указание Ф.И.О. уполномоченных лиц, налогоплательщика. Документ заверяется печатью последнего, штампом банка и подписью работника банка.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Форма Т-49. Расчетно-платежная ведомость

При начислении и выплатах заработной платы сотрудникам оформляется расчетно-платежная ведомость (форма Т-49).

Этот документ представляет собой унифицированный вариант расчетной и платежной ведомости.

Это значительно упрощает работу и сокращает количество необходимых для заполнения документов.

Вы можете ознакомиться подробно с тем, как должен выглядеть этот документ в самом низу статьи.

В каких случаях документ оформляется?

Эта форма обязательно оформляется при выдаче денежных средств сотрудникам через кассу (зарплата). Также кроме этой формы выписывается еще и расходно-кассовый ордер (форма КО-2).

Этот документ заполняется по данным, содержащимся в табеле учета рабочего времени. По каждому работнику заносятся данные обо всех начислениях и удержаниях, и прописывается окончательная сумма к выдаче заработной платы.

Пример заполнения расчетно-платежной ведомости формы Т-49

Основные действия при заполнении формы Т-49

Важно при внесении данных в ведомость необходимо внимательно следить за заполнением таблицы с учетом расчета и выплаты заработной платы сотрудника. Таблица включает в себя всего 23 графы, и в эти графы должны быть внесены данные по всем сотрудникам. Каждая графе предназначена для определенных данных

Каждая графе предназначена для определенных данных

Таблица включает в себя всего 23 графы, и в эти графы должны быть внесены данные по всем сотрудникам. Каждая графе предназначена для определенных данных.

1 графа — порядковый номер записи сотрудника. Обычно сведения о сотрудниках заносятся в форму по алфавиту.

2 графа – персональный табельный номер (он находится в личной карточке сотрудника).

3 графа – должность, занимаемая сотрудником.

4 графа – тарифная ставка, по которой работает сотрудник или оклад.

5 графа – количество дней или часов, которые отработал сотрудник (данные нужно брать в табеле учета рабочего времени Т-13).

6 графа – отработано дней, которые считаются выходными. Эти дни необходимо выделить отдельно, так как по ним пойдет двойная оплата.

7 графа – выходов на работу в праздничные дни.

8 графа – денежная сумма, выплачиваемая за отработанные дни по тарифной ставке.

9 графа – выписанные сотруднику премии (они выплачиваются согласно приказу или распоряжению руководителя).

10 графа – данные о начислениях денежных сумм по больничному листу.

11графа и 12 графа – другие начисления для сотрудника в указанный месяц.

13 графа – другие доходы как социальные и материальные блага.

14 графа – общая сумма (строки 8-13), которая начислена сотруднику.

15 графа – подоходный налог (НДФЛ – 13% от всего дохода), который удерживается с сотрудника.

16, 17 и 18 графы – остальные удержания, которые были в данном расчетном месяце (какие-то взыскания, выданный ранее аванс).

19 графа – имеющаяся за предприятием задолженность.

20 графа – если есть, задолженность, числящаяся за сотрудником.

22 и 23 графа – они предназначены для заполнения сотрудником, который получает денежную сумму в кассе (ФИО и подпись).

Заработная плата должна быть выплачена из денег, снятых с расчетного счета. Основанием для этого служит денежный чек. Если в течение трех дней сотрудник деньги из кассы не забирает, то они обязательно должны быть отправлены в банк. В данном случае оформляется документ, который называется «объявление на взнос наличными». Кроме этого в 23 графе указывается, что денежная сумма депонирована.

По данным, внесенным в форму Т-49, подсчитывается вся сумма, которая должна быть выплачена персоналу. Она прописывается под таблицей цифрами и прописью. Также указываются данные кассира, оформившего ее и выдающего ЗП (ФИО, подпись). Туда же вносится порядковый номер и дата заполнения РКО, который служит основанием для изъятия денег из кассы.

В случае, когда на предприятии не все сотрудники получили ЗП, еще прописывается цифрами и прописью депонированная денежная сумма.

- Ответственный за расчет ЗП сотрудник бухгалтерии подписывает ведомость.

- Титульный лист ведомости тоже должен быть оформлен по правилам. Он должен содержать вписанную прописью итоговую сумму по всем сотрудникам. Ей соответствует бюджет, выделенный на заработную плату в конкретном месяце.

Данному документу необходимо присвоить номер (с начала года), указать дату, когда она была заполнена и отчетный период (обычно он приравнивается к расчетному месяцу).

Кроме кассира, выдающего деньги и бухгалтера, оформившего документ, ведомость Т-49 визирует своей подписью руководитель организации и главный бухгалтер.

Другие документы, которые возможно использовать:

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Выбор бланков зависит от предпочтения организации.