Кто такие самозанятые граждане

Содержание:

- Кто может стать плательщиком налога на профессиональный доход

- Налоговый вычет и налоговый бонус в 2021 году

- Санкции за неуплату

- Как рассчитать

- Кто может стать самозанятым гражданином?

- Регистрация самозанятых граждан

- Кто может стать самозанятым

- Чем могут заниматься самозанятые

- Какими видами деятельности могут заниматься самозанятые

- Какими видами деятельности не могут заниматься самозанятые

- Может ли иностранец работать в России в формате самозанятости

- Могут ли самозанятые оказывать услуги юридическим лицам и ИП

- Может ли самозанятый получать доход в валюте

- Можно ли быть самозанятым и одновременно официально работать в найме

- Могут ли самозанятые продавать подакцизные товары

- Может ли самозанятый продавать права на компьютерные программы

- Налоги для самозанятых

- Потеряет ли самозанятый право на пенсию

Кто может стать плательщиком налога на профессиональный доход

Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1. В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

2. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения

Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход

3. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

4. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

5. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

6. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

7. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Налоговый вычет и налоговый бонус в 2021 году

При регистрации самозанятому начисляется налоговый вычет в размере 10 000 рублей. Эта сумма не может быть получена на руки целиком или частично. Однако она уменьшает величину налога на самозанятость:

- с 4% до 3% при работе с физлицами;

- с 6% до 4% при работе с юрлицами.

Каждый раз при уплате налога налоговый вычет будет снижаться на величину «скидки». Таким образом, пока у вас не потрачена вся сумма налогового вычета, то ставки налогов будут составлять 3-4% вместо 4-6%.

Возьмем пример, приводимый выше, и подсчитаем налог по льготной ставке. Напомним, что самозанятый продал 5 тортов по 1500 рублей физлицам и 10 тортов юрлицу за 20 000 рублей. Рассчитаем размер налога со скидкой:

- 3% * 5 * 1500 = 225 рублей — налог с услуг для физлиц (вместо 300 рублей);

- 4% * 20000 = 800 рублей — налог с услуги для юрлица (вместо 1200 рублей).

Разница между налогом для самозанятого с вычетом и без вычета составляет 475 рублей. На эту сумму и уменьшится налоговый вычет: вместо 10 000 рублей у самозанятого в следующем месяце будет вычет на 9 525 рублей. И так далее — до полного исчерпания вычета.

Таким образом, платить самозанятым гражданам ничего не нужно было до тех пор, пока этот бонус и вычет не исчерпают себя. Однако в декабре 2020 года алгоритм начисления налога вернулся к прежнему механизму, и теперь обе эти суммы только уменьшают налог до 3% и 4% соответственно.

Будет ли в 2021 году предоставляться дополнительный налоговый бонус – неизвестно. Однако маловероятно, что государство, сворачивая прочие меры поддержки, оставит преференции самозанятым. Скорее всего, теперь при регистрации с 2021 года начислят самозанятым налоговый вычет в 10 000 рублей и всё.

Налоговый бонус где?

Санкции за неуплату

Что будет, если плательщик пропустит ежемесячный платеж при наличии заказов и накопленном налоге более 100 рублей за отчетный период:

- По прошествии 10 дней после крайней даты уплаты ФНС отправит напоминание через приложение «Мой налог».

- Если оплата не поступит, должника ждут штрафы: пеня в размере 1/300 от ключевой ставки Центробанка за каждый день просрочки + 20 % от суммы долга.

- В случае укрытия доходов неплательщика ждет штраф в размере 20 % от каждой суммы оплаты. Если в течение последующих 6 месяцев обнаружится повторный случай укрывания доходов, штраф составит уже 100 % от объема долга.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

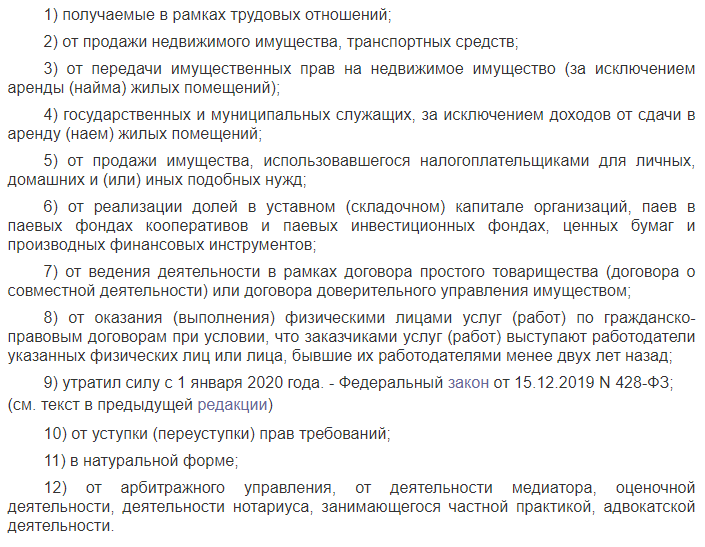

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Кто может стать самозанятым гражданином?

Самозанятое лицо — человек, у которого нет начальника и подчиненных. Он получает доход за счет своего труда или распоряжения имуществом (например, сдачи квартиры в аренду). Налоги на профессиональный доход платит от своего имени по специальному тарифу.

Налоговый режим регламентируется Федеральным законом № 422-ФЗ от 27.11.2018. После завершения эксперимента, 19 октября 2020 года, Федеральный закон действует во всех регионах. Зарегистрироваться могут физлица и индивидуальные предприниматели без сотрудников.

Работа в качестве самозанятого доступна не только гражданам России. Зарегистрироваться могут граждане Армении, Беларуси, Киргизии, Казахстана. В ходе регистрации люди выбирают район ведения деятельности.

Если налогоплательщик обслуживает заказчиков из разных регионов РФ, место указывается произвольное. Можно зарегистрироваться в Москве, если работаете с московскими заказчиками, но живете в регионе. Изменить выбранный район разрешено единожды за календарный год.

Важно!

Налог на профессиональный доход не зависит от гражданства исполнителя или места начала деятельности.

Регистрация самозанятых граждан

Итак, вы живете в одном из указанных в законе регионов, предоставляете услуги частным образом, не имеете наемных работников, работаете без договоров и решили узаконить свой статус самозанятого гражданина. С чего начать? Рассмотрим процедуру регистрации для физических лиц и индивидуальных предпринимателей.

Как зарегистрироваться физлицу

Первый этап – составить и подать заявление в налоговую службу по месту постоянной регистрации. Понадобится также ваш паспорт и фото. Еще это можно сделать в личном кабинете на сайте ФНС. Достаточно будет подать электронное заявление. Наличие доступа в личный кабинет – обязательное условие.

При использовании приложение для СЗ «Мой налог» процедура максимально упрощается – все этапы вы проходите через него, включая верификацию паспорта и личного фото. Обязательное условия при этом – наличие подтвержденного профиля на сайте Госуслуг.

Платить НПД вы сможете после прихода ответного уведомления от налоговой о получении статуса самозанятого гражданина. Но вам могут и отказать в регистрации, если найдут ошибки и несоответствия в документах.

К доходам, попадающих под НПД, не относятся:

- Доходы, полученные по официальному трудовому договору на работе.

- От продажи своей коммерческой или жилой недвижимости (квартиры) и транспортных средств.

- От аренды сданной коммерческой недвижимости.

- От продажи любых вещей, предназначенных для персонального использования (бытовая техника, мебель).

- От извлеченной прибыли на фондовом рынке: продажа ценных бумаг.

- От передачи собственности и активов в доверительное управление.

- Доходы, которые были получены в натуральной (неденежной) форме.

Что касается выдачи кассового чека за услуги, которого все так боятся, он будет формироваться прямо в мобильном приложении (на вашем телефоне или компьютере), когда получатель услуг переводит вам оплату наличными или электронными деньгами. Осуществляя безналичный расчет, вы должны отправить чек покупателю не позднее 9 числа месяца, в котором фактически была произведена услуга и принята отплата за нее.

Электронные чеки имеют равный правовой статус с бумажными.

Есть два способа передачи электронного чека:

- Выслать на номер мобильного телефона или на электронный ящик (почту) покупателя.

- Передать клиенту QR-код, входящий в состав чека. По нему он сможет расшифровать платежную информацию.

Теперь ещё раз и по шагам, как стать самозанятым:

- Определяем, где ведётся деятельность – подходят 23 региона на время эксперимента.

- Устанавливаем приложение на свой гаджет «Мой налог».

- Встаем в ФНС на учет.

- Дожидаемся ответа из налоговой.

- Фиксируем доходы и считаем выручку за месяц, платим налог.

Закон прямо говорит, какие именно доходы являются налогооблагаемыми – не приписывайте себе лишнего, если не хотите переплачивать.

Как перейти в статус самозанятого с ИП

Самозанятые платят меньше налогов, чем ИП. К тому же с приложением платить его будет гораздо проще. Процедура перехода в новый статус для ИП почти ничем не отличается от алгоритма для физических лиц.

Не стоит путать статус самозанятого и индивидуального предпринимателя!

Не стоит путать статус самозанятого и индивидуального предпринимателя!

Единственный нюанс – ИП придется отказаться от всех остальных режимов налогообложения. Ну и проверка таких лиц со стороны налоговиков будет, по всей видимости, более пристальной.

Деятельность индивидуального предпринимателя и самозанятого гражданина – это юридически разные виды получения дохода. Здесь, говоря об индивидуальных предпринимателях, я имею ввиду лиц, у которых есть наемные работники. Если же вы осуществляете деятельность в одном лице, то можете как ИП перейти на специальный налоговый режим «Налог на профессиональный доход».

Кто может стать самозанятым

Самозанятыми могут стать физлица или предприниматели, оказывающие услуги, работы или продающие товары собственного производства. Есть дополнительные требования к тем, кто планирует регистрироваться как самозанятые:

- Гражданство РФ или ЕАЭС (Армения, Казахстан, Белоруссия, Киргизия). Мигранты могут работать как самозанятые по тем же правилам, что и соотечественники, но нужен будет российский ИНН.

- Отсутствие сотрудников (п.4 ст.4 422-ФЗ). Самозанятый – это человек, который работает один. Планируете использовать наемный труд – тогда придется оформлять ИП на упрощенке.

- Доходы в пределах 2,4 млн.р. ежегодно (п.8 ст.4 422-ФЗ). Не имеет значения, сколько составляют ваши месячные доходы, главное, чтобы за год не получилось более утвержденного лимита. С суммы сверх 2,4 млн.р. налог придется заплатить по другой ставке: для физических лиц – 13% НДФЛ, для предпринимателей – 13%НДФЛ +НДС или 6% (15%) – при переходе на упрощенку.

Самозанятость разрешается совмещать с работой по трудовому договору. Например, учительница английского может работать в школе и получать зарплату и параллельно оформить самозанятость и заниматься репетиторством во внерабочее время.

Вот некоторые профессии, которые могут стать самозанятыми:

- репетиторы;

- таксисты;

- переводчики;

- копирайтеры;

- преподаватели;

- юристы;

- программисты;

- бухгалтеры;

- фотографы;

- няни и сиделки;

- дизайнеры;

- строители;

- монтажники;

- блогеры.

Зарегистрироваться могут и те, кто продает хендмейд, печет на заказ торты и капкейки, сдает квартиру, доставляет товары, наращивает ресницы, предлагает IT-услуги, делает макияж.

В каких случаях придется регистрировать ИП или платить НДФЛ

Не могут стать самозанятыми (по ст.4 422-ФЗ):

- Перепродажники: те, которые продают товары чужого производства. Например, бизнесмены, торгующие одеждой из Китая или косметикой из Кореи в Instagram – не могут стать самозанятыми.

- ИП с другой системой налогообложения. НПД нельзя совмещать с упрощенкой, патентом или ОСНО. Придется или отказаться от УСН и сделать выбор в пользу НПД, либо продолжить работать как раньше.

- Агенты и комиссионеры (посредники).

- Задействованные в сфере добычи полезных ископаемых.

- Продающие подакцизные товары (алкоголь, табак, моторные масла, вейпы и жидкость для него).

- Реализующие товары, требующие маркировки: шубы, мех, кожаная одежда, женский трикотаж, фотокамеры и фотовспышки, лекарства, обувь, духи, шины и пр.

Некоторые самозанятые могут применять налоговый режим с рядом ограничений. Есть примеры, когда небольшая разница в предлоставлении услуг может стать основанием для запрета на применение НПД. Так, курьеры не могут доставлять товар и пробивать в приложении «Мой налог» чеки за поставленный чужой товар. Но если они используют кассу поставщика, то могут стать самозанятыми.

Производить обувь или одежду самозанятым нельзя, так как она подлежит обязательной маркировке. Но если вы занимаетесь индивидуальным пошивом платьев или другой одежды, то это не считается производством (это услуга), и делает возможным применение режима самозанятости.

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Налоги для самозанятых

Разобравшись в том, что такое самозанятость, определив, как ее оформить и какие документы для этого нужны, необходимо понять, сколько платить и каких именно налоговых сборов

Обратите внимание, что декларации и учеты такие люди не ведут – все расчеты автоматически происходят в мобильном приложении, как и формируются необходимые чеки после предоставления услуг или продажи товара

Оплата налога не позднее 25 числа за минувший месяц, а автоматический расчет итогового размера — до 12 числа. Дополнительно предусмотрен налоговый вычет в сумме 10 тыс. рублей: ставка 6% снижается до 4%, 4% — до 3%

И здесь довольно актуально поговорить с вами о том, может ли работающий человек оформить самозанятость. По закону это не запрещено, но человек должен быть трудоустроен по договору на основном месте. 4% или 6% налогов же начисляются только на доход, что получен во время деятельности самозанятого, а трудовой стаж не суммируется.

Платежи от физических лиц

Получив этот статус для оказания услуг няни, репетиторства, маникюра, сдачи квартиры в аренду, легко составите чек, и система автоматически удержит с него издержки в пользу государства. Размер налоговой ставки в этом случае получения прибыли от физических лиц — 4%

Платежи от юридических лиц

Платить нужно 6%, если доход получили от ИП или юридических лиц. Размер фиксированный, хоть ваш доход составил 100 тыс. рублей, хоть 1 млн. Но при этом помните о граничной годовой сумме, после преодоления которой вас обязаны перевести на другой налоговый режим.

Потеряет ли самозанятый право на пенсию

Страховой стаж для назначения пенсии по старости напрямую зависит от уплаты взносов на обязательное пенсионное страхование за периоды трудовой деятельности (п. 1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ).

Доходы от деятельности в рамках НПД не облагаются взносами на пенсионное страхование (ч. 11 ст. 2, ч. 1, 2 ст. 15 Закона № 422-ФЗ). Поэтому страховой стаж для назначения пенсии у самозанятых в период применения спецрежима НПД не формируется.

Однако самозанятые вправе добровольно перечислять за себя взносы в ПФР (пп. 6 п. 1 ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ). Для этого нужно подать заявление по специальной форме в орган ПФР о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (п. 3 ст. 29 Закона № 167-ФЗ). ФНС России отмечает, что заявление можно подать также через приложение «Мой налог».

Заметим, что самозанятый может вести дополнительную деятельность, которая не облагается в рамках НПД. Например, как плательщик НПД сдавать в аренду помещение одной организации и одновременно с этим работать по трудовому договору в другой организации. С доходов от деятельности по найму работодатель должен платить взносы на ОПС в общем порядке. Соответственно, в этом случае (несмотря на применение НПД) стаж для будущей пенсии у физлица будет формироваться.

В качестве плательщика НПД вправе зарегистрироваться физлицо, которое уже получает пенсию. Законодатель не установил для этого каких-либо ограничений. Работающие пенсионеры получают страховую пенсию без учета плановых индексаций, которые имеют место в период осуществления ими трудовой деятельности (ч. 1 ст. 26.1 Закона № 400-ФЗ). В полном объеме (с учетом всех индексаций) пенсионер получит пенсию после того, как прекратит работать (ч. 3 ст. 26.1 Закона № 400-ФЗ).

Плательщики НПД, достигшие пенсионного возраста, . Значит, в период применения спецрежима они должны получать пенсию с учетом плановых индексаций.

Не вполне ясно, будет ли индексироваться пенсия у тех самозанятых, которые платят НПД и одновременно с этим работают по найму. На наш взгляд, они признаются работающими пенсионерами. Поэтому пенсия для них должна быть проиндексирована после прекращения деятельности по трудовому договору.