Сдаем отчетность: инструкция по заполнению сзв-м

Содержание:

- Когда без дополняющей СЗВ-М не обойтись

- Срок сдачи СЗВ-М

- Как упростить сдачу отчетности

- Санкции и штрафы

- А могут ли снизить штраф?

- Непредставление сведений в установленный срок

- Срок сдачи формы СЗВ-М в 2021 году

- Как заполнить отчет

- Что такое дополняющая форма СЗВ-М

- Проверка базы 1С на ошибки со скидкой 50%

- Когда сдать дополняющий отчет

- За какие нарушения оштрафуют и на какую сумму

- Срок сдачи

- Законодательство по штрафам

- Самые частые вопросы, которые мы решаем в течении 1 часа:

- Ответственность за непредставление СЗВ-ТД в 2020 г.

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2021 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.

Срок сдачи СЗВ-М

Сведения по форме СЗВ-М нужно подавать ежемесячно не позднее 15-го числа месяца, следующего за отчетным.

Например, срок подачи СЗВ-М за январь — не позднее 15 февраля; срок подачи СЗВ-М за март — не позднее 15 апреля; срок подачи СЗВ-М за апрель — не позднее 15 мая.

Если 15-е число выпадет на выходной (нерабочий праздничный, нерабочий) день, сведения нужно представить не позднее ближайшего следующего за ним рабочего дня.

Например, срок сдачи СЗВ-М за июль 2021 г. — не позднее 16 августа 2021 г.

Если вы не представите в срок сведения по форме СЗВ-М, вам грозит штраф в размере 500 руб. за каждое застрахованное лицо.

Как упростить сдачу отчетности

Предлагаем ознакомиться с маленькими хитростями, которые позволят сэкономить время на формирование и сдачу СЗВ-М:

- Сдавая отчет на бумаге, захватите с собой электронный вариант отчета на флешке, в формате XML. Многие представители Пенсионного фонда стали требовать электронный вид документа. Конечно, это не обязательно, но позволит избежать ненужных конфликтов.

- Работодатель обязан ежемесячно отчитываться по форме СЗВ-М не только перед Пенсионным фондом, но и перед наемными работниками. То есть, ежемесячно распечатывать и выдавать выписки сотрудникам, что они включены в перечень застрахованных лиц. Наказание за нарушение данного условия пока не предусмотрено. Регистрировать выдачу выписок для каждого сотрудника удобнее всего в произвольном журнале, где указывайте отчетный период, фамилию и инициалы работника, дату выдачи, а сотрудник расписывается за полученный бланк.

- В отчетном периоде нет информации для формирования отчетности? В такой ситуации, для страховки, отправьте пустую форму СЗВ-М. В компании ожидается длительное отсутствие наемных работников? Тогда отправьте письменный запрос представителям ПФ РФ, с подробным описанием обстоятельств. Без письменного подтверждения из Пенсионного фонда, прекращать отчитываться рискованно.

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Введена ли новая форма СЗВ-М 2019 года? Скачать бланк в формате doc, excel и pdf, а также посмотреть образец заполнения формы в октябре за сентябрь можно на этой странице. Здесь же приведены сроки сдачи СЗВ-М в 2019 году.

Отчет по форме СЗВ М представляет собой вид отчетности работодателей в ПФР и представляет собой сведения индивидуального (персонифицированного) учета о застрахованных лицах. Утверждать новую форму и формат отчета СЗВ-М в 2019 году вправе только руководство ПФР. Об этом сказано п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ «О персучете в системе обязательного пенсионного страхования». На основании п. 2 ст. 2 ФЗ № 385 от 29.12.2015 г. эта форма сдается с апреля 2016 года. По мнению чиновников, ежемесячная отчетность призвана ежемесячно выявлять работающих пенсионеров с целью лишения их плановых индексаций пенсий. При этом отчет СЗВ-М не отменяет сдачу расчета по страховым взносам.

Новая форма СЗВ М 2019 года

Новая форма СЗВ-М в 2019 году отсутствует. Нет данных в широком доступе о том, что руководство ПФР планирует изменить эту форму. Никаких проектов на портале нормативно-правовых актов в части изменения формы или порядка её заполнения опубликована не было. В законодательстве о персонифицированном учете в этом году не произошло никаких принципиальных изменений, которые бы заставили ПФР утвердить новую форму отчёта СЗВ-М с 2019 года.

Форма СЗВ М ежемесячной отчетности в ПФР в 2019 году

Форма ежемесячной отчетности утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п ;“Об утверждении формы “Сведения о застрахованных лицах”. Постановление зарегистрировано Минюстом РФ 18.02.2016 за № 41142. Начало действия постановления: 01.04.2016.

Эта форма является актуальной в данный момент.

Новая форма СЗВ-М 2019 скачать бланк бесплатно

Ссылки для скачивания:

Образец заполнения отчета СЗВ-М в 2019 году

Образец заполнения бланка по форме СВЗ-М 2019 года представлен на этой странице ниже.

Заполнение СЗВ М за сентябрь 2019 года

Срок сдачи формы СЗВ-М в 2019 году для организаций и ИП

Таблица: Последние сроки сдачи отчета СЗВ-М в 2019 году

| Отчетный месяц | Последний срок сдачи |

| Апрель | 15 мая |

| Май | 17 июня |

| Июнь | 15 июля |

| Июль | 15 августа |

| Август | 16 сентября |

| Сентябрь | 15 октября |

| Октябрь | 15 ноября |

| Ноябрь | 16 декабря |

| Декабрь | 16 января 2020 года. |

Штраф за не сдачу формы

За не предоставление ежемесячной отчетности в ПФР или подачу отчета по форме СЗВ М с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника. Наряду с этим руководитель организации и главный бухгалтер могут дополнительно попасть под штрафные санкции в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-М

- https://nalog-nalog.ru/strahovye_vznosy/szvm/kak-zapolnit-otchet-szv-m/

- https://www.audit-it.ru/terms/trud/forma_szv_m.html

- https://programmydlyacompa.ru/otchetnost-szv-m-kak-sdelat-otchet-poshagovaya-instruktsiya-dlya-chajnikov/

- https://www.yourbuhg.ru/strah-vznosy/forma-szv-m.html

А могут ли снизить штраф?

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Судебное постановление

Смягчающие обстоятельства, учтенные судом

Штраф ПФР (в рублях)

Штраф по решению суда (в рублях)

Постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016

просрочка 1 день;

нарушение совершено впервые;

технический характер ошибки

34 500

3 450

Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016

просрочка 14 дней;

нарушение совершено по неосторожности

208 000

1 000

Постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016

просрочка 1 день;

наличие технических проблем;

отсутствие задолженности по взносам

411 500

20 000

Постановление АС Уральского округа от 24.05.17 № А76-27244/2016

просрочка 16 дней;

тяжелые личные обстоятельства бухгалтера

54 500

5 450

Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016

74 000

Заработать штраф за СЗВ-М в 2020 году можно сразу по нескольким причинам. Но для начала, напомним вам, что форму СЗВ-М сдают в ПФР ежемесячно все компании и ИП, имеющие оплачиваемых сотрудников, в том числе и по договорам ГПХ.

Итак, при представлении отчета по форме СЗВ-М в 2020 году организацию и ИП могут оштрафовать:

- за несвоевременную сдачу СЗВ-М;

- за ошибки при заполнении формы, особенно если они связаны с выходными данными компании, а также ФИО, СНИЛС, ИНН ваших работников;

- за неправильную форму подачи СЗВ-М.

Важно! Компаниям в 2020 году грозит новый штраф за СЗВ-М, даже если компания в срок и без ошибок сдала отчет. Узнать, за что оштрафуют

Узнать, за что оштрафуют

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Законодательство не предусматривает смягчающих обстоятельств для нарушителей, чтобы снизить величину штрафа или его максимальный лимит. Поэтому несдача отчетности по застрахованным лицам неизбежно ведет к дополнительным расходам компаний. Но на практике дело обстоит иначе.

Организации и ИП вправе обратиться в суд с заявлением:

- Признать решение ПФР о штрафе частично недействительным.

- Попросить уменьшить сумму санкции.

Основание – нарушение произошло впервые либо длительность просрочки незначительна. В документе следует указать ссылку на п. 5 мотивировочной части постановления Конституционного суда РФ № 2-П от 19 января 2020 года. Бывают случаи, когда иск удовлетворяют, и затраты сокращаются в 2 раза.

Непредставление сведений в установленный срок

Состав данного правонарушения будет считаться оконченным 16 числа месяца, следующего за отчетным.

Следовательно, если работодателем 15 числа не представлены сведения, то Пенсионный фонд обладает правом взыскать со страхователя штраф.

Однако, в данном случае советуем обратить вниманием на дату обращения уполномоченного органа в суд с соответствующим заявлением. Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании

Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится в судебном порядке в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов.

Отсюда последней датой обращения уполномоченного органа в суд будет являться 27.07.2018.

Если же с подачей заявления не будет заявлено ходатайство о восстановлении пропущенного срока подачи заявления, то страхователь может заявить о пропуске срока обращения с заявления, либо же суд самостоятельно установит факт пропуска срока, в заявленных требованиях будет отказано.

Кроме того, установлена обязательность обоснования ходатайства о восстановлении пропущенного срока уважительными причинами.

При этом не могут рассматриваться в качестве уважительных причин пропуска указанных сроков необходимость согласования с вышестоящим органом (иным лицом) вопроса о подаче налоговым органом в суд соответствующего заявления, нахождение представителя государственного органа в командировке (отпуске), кадровые перестановки, смена руководителя государственного органа (его нахождение в длительной командировке, отпуске), а также иные внутренние организационные причины, повлекшие несвоевременную подачу заявления.

Таким образом, если госорган попытается сослаться на долгую передачу дел и организационные трудности при принятии на себя функций по контролю за правильностью и своевременностью исчисления и уплаты страховых взносов, ему будет отказано.

К тому же, в случае совершения страхователем правонарушения и доказанности этого правонарушения страховщиком, страхователь может ходатайствовать об уменьшении размера штрафа, исходя из формального характера правонарушения и отсутствия опасных последствий совершенного правонарушения.

Срок сдачи формы СЗВ-М в 2021 году

Отчет СЗВ-М нужно подавать в ПФР ежемесячно

Крайний срок подачи – не позднее 15-го числа следующего месяца.

Таблица 1. Крайние сроки сдачи отчета СЗВ-М в 2021 году

| Отчетный месяц | Крайний срок сдачи |

| Декабрь 2020 | 15 января 2021 года |

| Январь 2021 | 15 февраля 2021 года |

| Февраль | 15 марта 2021 года |

| Март | 15 апреля 2021 года |

| Апрель | 17 мая 2021 года |

| Май | 15 июня 2021 года |

| Июнь | 15 июля 2021 года |

| Июль | 16 августа 2021 года |

| Август | 15 сентября 2021 года |

| Сентябрь | 15 октября 2021 года |

| Октябрь | 16 ноября 2021 года |

| Ноябрь | 15 декабря 2021 года |

| Декабрь | 17 января 2022 года |

Примечание

: если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Заказать кадровое обслуживание от 1С

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

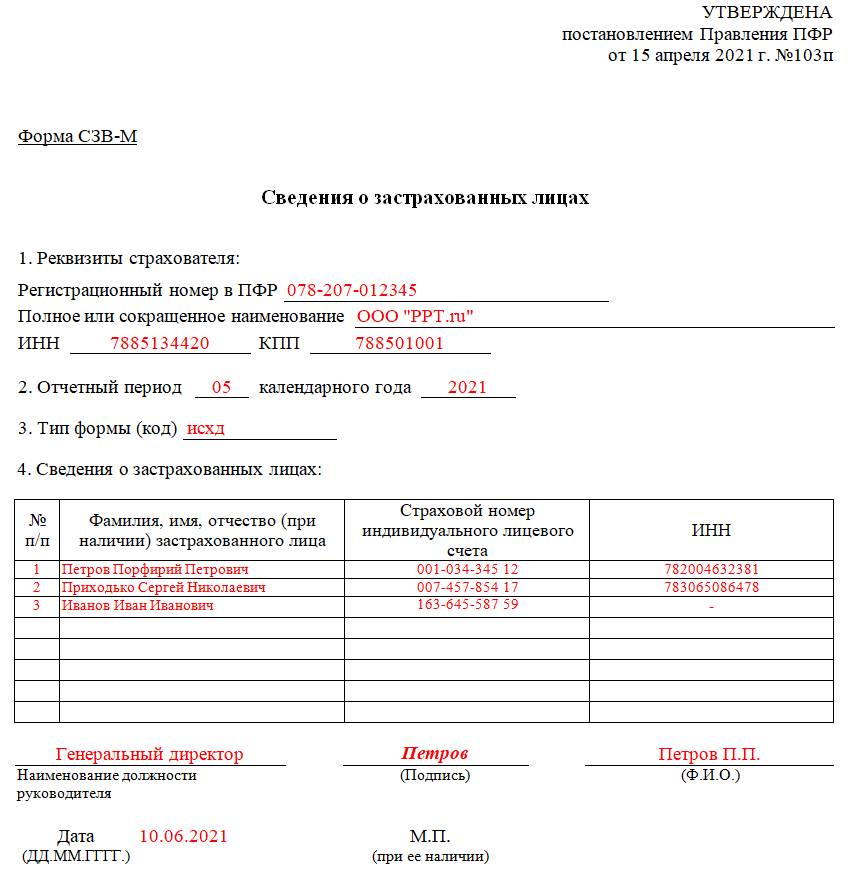

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

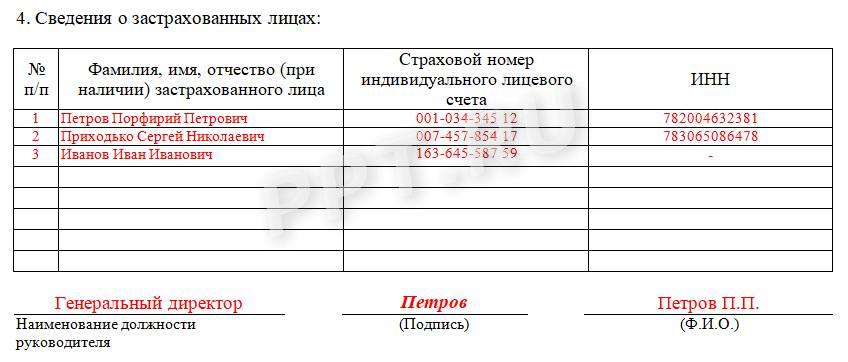

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Что такое дополняющая форма СЗВ-М

Бланк СЗВ-М предназначен для подтверждения списочного состава граждан, с которыми предприятие оформило трудовой контракт или гражданско-правовое соглашение. Поскольку в течение месяца сотрудники предприятия могут приниматься и увольняться, каждая последующая форма СЗВ М будет содержать объективные сведения о застрахованных лицах. Помимо исходного бланка СЗВ М, законодательство предусматривает заполнения отменяющей и дополняющей формы.

Понятие и суть

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Чем отличается от отменяющего документа

Отменяющая и дополняющая формы СЗВ-М заполняются на едином бланке, а назначение документа указывается работодателем в графе 3 «Тип формы (код). Выделим следующие ключевые отличия дополняющего бланка от отменяющей формы СЗВ М:

- дополняющий бланк позволяет уточнить ранее представленные сведения по каждому работнику, в том числе исправить допущенную ошибку, указать в отчете вновь принятого работника или ошибочно не включенного в реестр;

- отменяющая форма направляется для исключения сведений, ранее включенных в исходную форму (например, по ошибке были указаны сотрудника предприятия, уволенного несколько месяцев назад);

- отменяющая и дополняющие формы позволяют работодателю самостоятельно исправить выявленную ошибку, что на практике позволяет избежать штрафных санкций за недостоверные сведения.

Обязанность по представлению формы СЗВ-М предусматривает предельный срок – не позднее 15 числа месяца. следующего за отчетным. Если дополняющая форма также была представлена до указанной даты, состава правонарушения не возникает, а предприятие на законном основании избежит штрафа.

В каких случаях сдается

Подача дополнительной формы СЗВ-М будет необходимо в следующих случаях:

- если в течение отчетного месяца была заключен трудовой контракт или гражданско-правовое соглашение, однако сведения о трудоустроенном работнике не были включены в исходный бланк СЗВ М;

- если в первоначальной форме по ошибке не был указан ИНН сотрудника;

- если при заполнении исходного бланка были допущены ошибки в номере СНИЛС рабочего или служащего (например, у двух или более сотрудников были перепутаны страховые номера).

Дополняющих форм может быть несколько, если выявленные ошибки выявляются через определенные промежутки времени. Обязанностью работодателя является представление полных и достоверных сведений по каждому сотруднику.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

За какие нарушения оштрафуют и на какую сумму

Отчет сдают в ПФР по месту регистрации не позднее 15 числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона №27-ФЗ). Сведения на сотрудников в количестве до 24 включительно подаются как в бумажной, так и в электронной форме. Если в отчете 25 и более человек — только в электронной (п. 2 ст. 8, п. 2.2 ст. 11 закона о персонифицированном пенсионном учете). Законом установлен штраф ПФР за несвоевременную сдачу СЗВ-М в 2021 году, а также за иные нарушения, касающиеся сдачи отчетности:

- за просрочку отчета или ошибки в нем оштрафуют на 500 руб. (ст. 17 закона №27-ФЗ);

- если не указали застрахованное лицо в отчете (даже в случае сдачи дополняющей формы), наказание аналогичное.

Наказание назначают за нарушения в отношении каждого застрахованного. Пример: СЗВ-М за февраль 2021 г. со сведениями на 10 человек сдана 20.03.2020 вместо 16.03.2020. За это оштрафуют на 5000 руб. (500 руб. x 10 чел.).

Накажут страхователя — юрлицо или ИП. Если страхователем самостоятельно исправлены ошибки или дополнены сведения в отчете до момента их обнаружения ПФР, накажут только в случае, если исправления или дополнения направлены с несоблюдением общего срока сдачи сведений. То есть если ошибки исправлены, а недостающие данные направлены до последней отчетной даты (до 15 числа), наказания не будет, а если после 15, то привлекут к ответственности (п. 40 Инструкции по ведению персонифицированного учета, утвержденной приказом №211н). На вопрос о том, будет ли штраф за отменяющую форму СЗВ-М, ответ однозначен: не будет, так как закон не предусматривает ответственности за такое нарушение.

С 2021 г. действует новая редакция ст. 15.33.2 КоАП, в которой установлена ответственность за несвоевременное представление сведений в ПФР. Наказывать будут только должностных лиц, для юрлиц и ИП ответственности по данной норме не предусмотрено

Обратите внимание, какое наказание грозит по ст. 15.33.2 КоАП РФ: за это штрафуют на сумму от 300 до 500 руб

Эксперты КонсультантПлюс разобрали, как оспорить штраф от ПФР. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Срок сдачи

По общим правилам, сведения сдают ежемесячно, до 15-го числа месяца, следующего за отчетным.

Для дополняющего отчета сроки сдачи не закреплены правовой нормой. Сдавайте «доп» сразу, как обнаружили ошибку. Если организация обнаружила ошибку и исправила до момента, когда ее обнаружит ПФР, то штрафа не будет.

Для уточнения после получения протокола из ПФР страхователь должен в течение 5 рабочих дней подать достоверные сведения. В этом случае штрафа тоже не будет.

Штраф ПФР выпишет, если обнаружит, что не все данные включены в отчет. Сумма штрафа — 500 рублей за каждое не указанное физлицо.

Законодательство по штрафам

В соответствии со ст. 17 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 г. № 27-ФЗ при нарушении работодателями порядка представления информации на них налагается административная ответственность.

В ст. 17 внесены нововведения на основании Федерального закона от 16.12.2019 г. № 436-ФЗ, а именно норма закона дополнена пунктом 21. В соответствии с ним работодатели либо их должностные лица несут ответственность, если сведения не предоставлены в установленные сроки либо предоставлены, но не в полном объеме либо они являются недостоверными. Данный пункт ст. 17 начал действовать с 1 января 2020 г.

Работодатели привлекаются к ответственности, если они нарушают порядок представления сведений о трудовой деятельности, указанных в ч. 2.1 ст. 6 Закона № 27-ФЗ. К ним относится вся информация, которая отражает кадровые изменения по конкретному сотруднику.

Именно такие данные нужно отражать в СЗВ-ТД — новом отчете, необходимом для ведения трудовых книжек в электронном виде. Если же эти сведения не представить в ПФР, работодателя ждет административная ответственность, зафиксированная в ст. 5.27 КоАП РФ. Штраф выписывает Пенсионный фонд, а, кроме того, он имеет право передать в Государственную инспекцию по труду через единую электронную систему взаимодействия госорганов сведения о выявленных нарушениях.

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Получить консультацию Заказать настройку СЗВ

Ответственность за непредставление СЗВ-ТД в 2020 г.

При нарушении сроков сдачи СЗВ-ТД штраф согласно ст. 17 Закона № 27-ФЗ составляет 500 руб. в отношении каждого застрахованного лица, на которое не представлены сведения.

В соответствии со ст. 5.27 КоАП РФ на работодателей также налагается ответственность за нарушение порядка представления СЗВ-ТД в 2020 г.:

- предупреждение или 1 000 — 5 000 руб. для должностных лиц;

- 1 000 — 5 000 для ИП;

- 30 000 — 50 000 руб. для юридических лиц.

Если работодатель повторно нарушит требование законодательства (в течение календарного года), ответственность ужесточается:

- 10 000 — 20 000 руб. или дисквалификация на 1-3 года для должностных лиц;

- 10 000 — 20 000 руб. для ИП;

- 50 000 — 70 000 руб. для юридических лиц.

Возможна ситуация, когда работодатель вовремя сдаст СЗВ-ТД и представит достоверную информацию, но все равно будет оштрафован госорганами. Дело в том, что он может нарушить требование о формате представления отчета — передать его в бумажной форме вместо электронной. И в этом случае предусмотрен штраф согласно ч. 4 ст. 17 Закона № 27-ФЗ, а именно 1 000 руб.

Остались вопросы в какой программе формировать форму СЗВ-ТД? Закажите бесплатную консультацию наших специалистов!

Управление проектами в 1С Документооборот

Электронная почта в 1С Документооборот