Журнал кассира-операциониста

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Ведение кассовой книги

- Образец заполнения журнала кассира операциониста

- Похожие документы

- Кассовая книга для онлайн-кассы

- Кто и когда его заполняет

- Кассовая книга: образец заполнения вручную и требования к заполнению

- О журнале кассира-операциониста

- Контроль ведения кассовой книги

- Основные ошибки при заполнении журнала кассира-операциониста

- Что это такое?

- Образец заполнения КМ-4

- Журнал кассира-операциониста для онлайн-кассы

- Порядок учёта кассовых данных

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

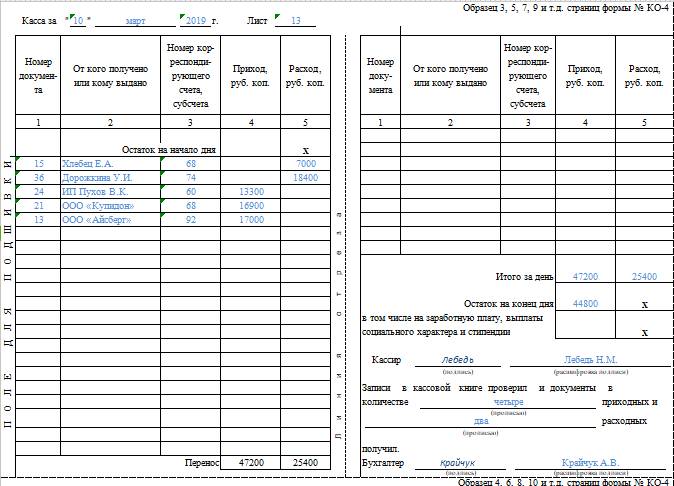

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Ведение кассовой книги

В регистре ведется учет полученных и израсходованных средств, включая:

- выдачу наличных;

- получение выручки;

- сдачу наличности в банк.

С введением онлайн-касс физические лица, занимающиеся предпринимательской деятельностью, получили возможность отказаться от оформления и заполнения книги. Для организаций документ остался по-прежнему обязательным.

В Постановлении №88 указано, что кассовая книга ведется по форме КО-4. Но субъектам хозяйственной деятельности дается право утвердить внутренними нормативными актами свою форму.

Существует несколько способов оформления кассовой книги – в виде бумажного бланка из типографии, электронная форма на персональном компьютере или электронный вариант с последующей распечаткой документа.

Регистр на бумажных носителях в обязательном порядке должен быть пронумерован и прошит. Документ ведется в течение всего рабочего дня. Заполняется кассиром на основании приходных и расходных ордеров, полученных в бухгалтерии. Прием и выдача наличных средств производится по ПКО и РКО.

В цифровом виде книга заполняется кассиром. Но также доступ может получить и другое ответственное лицо, назначенное руководством. Сотрудник использует электронную подпись, оформленную на должностное лицо. Это требование указано в Федеральном законе №63 от 6 апреля 2011 года.

Заполняется регистр один раз в день – в момент проведения денежных средств через кассу. К примеру, при выдаче заработной платы пятого и пятнадцатого июня в книге будут записаны соответствующие даты.

За нарушение требований к ведению первичного документа Фискальная служба может наложить штраф. Кодексом об административных правонарушениях регламентирован размер санкций. Организациям начисляется от сорока до пятидесяти тысяч рублей, индивидуальным предпринимателям и руководителям компаний – 4-5 тысяч рублей.

В кассовую книгу могут вноситься исправления, но только в том случае, если документ ведется в бумажном виде. Неверная запись должна быть зачеркнута и указано верное значение. Исправления не допускаются. В Указаниях №3210 установлено, что все изменения должны быть заверены главным бухгалтером или кассиром. Если кассовая книга оформлена в цифровом виде ― правки не допускаются.

Индивидуальные предприниматели, которые ведут кассовую книгу по собственному желанию, могут оформить один экземпляр регистра. Организации должны зарегистрировать количество документов, соответствующее числу представительств. Если в структуре компании нет филиалов, может вестись только одна книга. Это условие распространяется также на субъектов хозяйственной деятельности с разными налоговыми режимами.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.

https://youtube.com/watch?v=n_kwZQQnCuI

Похожие документы

- Акт о завесе тары (Унифицированная форма N ТОРГ-6)

- Акт о контрольной (выборочной) проверке яиц (Унифицированная форма N ТОРГ-22)

- Акт о переборке (сортировке) плодоовощной продукции (Унифицированная форма N ТОРГ-21)

- Акт о перемеривании тканей (Унифицированная форма N ТОРГ-24)

- Акт о подработке, подсортировке, перетаривании товаров (Унифицированная форма N ТОРГ-20)

- Акт о порче, бое, ломе товарно-материальных ценностей (Унифицированная форма N ТОРГ-15)

- Акт о приемке товара, поступившего без счета поставщика (Унифицированная форма N ТОРГ-4)

- Акт о приемке товаров (Унифицированная форма N ТОРГ-1)

- Акт о списании товаров (Унифицированная форма N ТОРГ-16)

- Акт об оприходовании тары, не указанной в счете поставщика (Унифицированная форма N ТОРГ-5)

- Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (Унифицированная форма N ТОРГ-3)

- Акт об уценке лоскута (Унифицированная форма N ТОРГ-25)

- Журнал регистрации товарно-материальных ценностей, требующих завеса тары (Унифицированная форма N ТОРГ-7)

- Журнал учета выполнения заказов покупателей (Унифицированная форма N ТОРГ-27)

- Журнал учета движения товаров на складе (Унифицированная форма N ТОРГ-18)

- Заказ — отборочный лист (Унифицированная форма N ТОРГ-8)

- Заказ (Унифицированная форма N ТОРГ-26)

- Карточка количественно-стоимостного учета (Унифицированная форма N ТОРГ-28)

- Накладная на внутреннее перемещение, передачу товаров, тары (Унифицированная форма N ТОРГ-13)

- Отчет по таре (Унифицированная форма N ТОРГ-30)

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Кто и когда его заполняет

Первую запись в журнале делает сотрудник налоговой инспекции, регистрирующий ККТ. Он снимает нулевой чек с проверочной суммой 1 руб. 11 коп. и вносит данные первого Z-отчета. Эта сумма вычитается при занесении денежных операций первого дня работы и не учитывается ни налоговыми органами, ни бухгалтерией предприятия.

Книгу ежедневно по открытию и окончанию рабочей смены заполняет тот, кто назначен руководителем ответственным за ее ведение. Это может быть сам руководитель, главбух, административный сотрудник или кассир.

Если торговый зал работает в несколько смен, то отчет должен заноситься по каждой вновь начатой смене.

Правила ведения денежных расчетов, а также порядок оформления кассового журнала были установлены в 1993 году. А в конце 1998 года Госкомстат вынес постановление «Об утверждении унифицированных форм первичной учетной документации». Так появилась форма КМ-4, которой сегодня пользуются почти все предприятия, деятельность которых предусматривает финансовые расчеты. Несмотря на то, что принципы оформления отчетности остались прежними, ряд изменений коснулся внешнего вида Z-отчета.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Основные ошибки при заполнении журнала кассира-операциониста

Как видите, в заполнении журнала ничего сложного нет

Тем не менее необходимо обратить внимание на самые распространенные ошибки:

- если в один день снимается несколько Z-отчетов, то каждый из них заносится в журнал отдельной строкой (а не все они общей суммой за день);

- в случае отсутствия продаж в какой-либо день (смена не открывалась, Z-отчет не снимался) в журнал кассира никакие записи не заносятся (писать слово «выходной» и т. п. — ошибка);

- если произошел сбой в работе ККМ, и на Z-отчете отобразились недостоверные (искаженные) данные, например некорректная сумма, ошибочная дата и т. п., то следует незамедлительно уведомить об этом ЦТО (а не исправлять некорректные данные на чеке снятого Z-отчета).

Что это такое?

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира‑операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия.

На обложке журнала должны быть указаны:

- реквизиты предприятия или индивидуального предпринимателя;

- коды ΟΚΠΟ, ΟΚУД;

- данные ΚΚΜ;

- дата открытия журнала;

- сведения об ответственном за его ведение.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал – об этом рассказывается в видеоролике.

Образец заполнения КМ-4

Заполнение журнала кассира-операциониста выполняется на основании Z отчета. Снимается этот отчет в конце рабочего дня.

1 – Дата

Дата берется из Z отчета, если таких отчетов в один день несколько, то каждый из них пишется отдельной строкой. Если в одну дату работает более одной смены, то следует написать также номер смены.

2 – № отдела

Номер отдела, на который пробиваются чеки за смену. Если у ККМ нет такой функции ставится прочерк, если все чеки пробиваются на один отдел, то также ставится прочерк.

3 – ФИО кассира

Фамилия, имя, отчество кассира-операциониста, ответственного за работу с кассовым аппаратом и за ведения журнала КМ-4. Возможна ситуация, что с кассой работает постоянно один и тот же кассир, в этом случае допускается вверху указать его Ф.И.О. и в дальнейшем при заполнении этой графы ставить знак – // -.

4 – № контрольного счетчика в конце смены

№ Z отчета, снятого с ККМ в конце рабочей смены.

5 – № счетчика, регистрирующего количество переводов показаний

Можно эту графу вообще не заполнять, важность ее минимальна, и налоговики чаще всего даже не смотрят на эту графу. Возможно указанием номера Z отчета из четвертой графы

6 – Показания суммирующих денежных счетчиков в начале

Ставится итог на момент начала смены (совпадает с итогом на момент окончания предыдущей смены)

Обратите внимание, эта цифра совпадает с величиной, указанной в гр. 9 журнала КМ-4, оформленного за предыдущую смену

Для нового ККМ пробивается сумма 1,11 руб.

7 – подпись ответственного кассира.

8 – подпись администратора (возможно кассир и администратор это одно лицо).

9 – Показания денежных счетчиков в конце дня

Показания получаются путем суммирования суммы из шестой графы и дневной выручки. Информация для заполнения этой графы формы КМ-4 берется из Z отчета.

10 – Выручка

Указывается величина дневной выручки.

11 – Сдано наличными

Сумма наличных средств, переданных в главную кассу в конце рабочей смены.

12,13 – Оплачено по документам

12 – Количество операций по продажам по платежных документам (кредитным картам, чекам).

13 – Сумма по этим документам.

14 – Всего сдано

Общая сумма денежных средств, переданных в главную кассу, без учета возвратов.

15 – Возвраты

Сумма возвратов по чекам из Z отчета, оформленная актом КМ-3.

Если возвратов не было за смену, то сумма из графы 10 должна совпадать с суммой из графы 14. Если же имели место быть ошибочно пробитые чеки и возвраты сумм от покупателей, то значение графы 14 равно разности граф 10 и 15.

16, 17, 18 – подписи

В конце рабочей смены ставятся подписи кассира или кассира-операциониста, ответственного за ведение журнала КМ-4, администратора и руководителя.

Журнал по форме КМ-4 – это лишь один из обязательных ежедневных отчетов, заполняемых кассиром-операционистом. Также нужно вносить необходимые записи в отчет по форме КМ-6 (скачать образец заполнения КМ-6) и при наличии нескольких ККМ в форму КМ-7.

После заполнения данных форм следует также внести необходимые данные в кассовую книгу КО-4, скачать образец которой можно здесь.

Журнал кассира-операциониста для онлайн-кассы

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2021 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.

Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

- Журнал, который подлежит замене на новый

- Новая книга. Журнал будет пустой, но предварительно его нужно прошить и заверить по всем правилам (На титульном листе нового журнала обязательно следует указать данные кассового аппарата).

- Паспорт вашей ККМ.

- Карточка учёта.

- Договор с компанией, которая занимается обслуживанием кассовой машинки.

- Последний Z-отчёт (отчёт закрытия кассы за последний день). При этом оставшиеся средства не будут переноситься на начало следующего дня.

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.