Пути повышения рентабельности деятельности организации (на примере ооо ‘рис’ абинского района)

Содержание:

- Как рассчитать порог рентабельности

- Формулы

- 3 формулы для расчета рентабельности продаж предприятия

- Понятие рентабельности продаж

- Таблица 3.1. Динамика финансовых результатов работы торгового предприятия за 2005-2007 гг. в тыс. руб.

- Внутренние и внешние факторы рентабельности

- Виды и формулы расчета

- Как рассчитывается рентабельность продаж?

- Примеры расчетов коэффициента рентабельности продаж

- Определение отраслевой рентабельности с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки»

- Выставки, как способ привлечь новых клиентов и партнеров

Как рассчитать порог рентабельности

Порог рентабельности или точка безубыточности (BEP) – показатель, который стоит учитывать при расчете рентабельности. Он показывает тот уровень продаж, которого нужно добиться компании, чтобы покрыть затраты. Убытков при этом не будет, но и прибыль получить тоже еще не удастся.

ВЕР = (Постоянные расходы * Выручка / (Выручка – Переменные расходы)) * 100%

Постоянные расходы у компании есть всегда и не зависят от того, какое количество производимой продукции выпускается. Это налоги, аренда, зарплата административным сотрудникам, амортизация инструментов и т. д. К переменным относятся затраты, размер которых определяет колебание объемов производства. Это деньги, которые необходимо затратить на закупку сырья, материалов, транспортировку, зарплату производственному персоналу, уплату энергоресурсов и т. д.

Еще один способ определить минимальный уровень продаж, сумма которых покрывает производственные затраты, – расчет на основании показателя коэффициента валовой маржи.

ВЕР = Постоянные расходы / Коэффициент валовой маржи

Коэффициент валовой маржи рассчитывается как:

КВМ = (Выручка – Сумма переменных затрат) * 100%

Зная точку безубыточности, можно оценить:

- финансовую прочность бизнеса и его составляющие;

- пути организации работы предприятия;

- выгоду инвестирования в проект и скорость окупаемости;

- стоимость продукции при увеличении или снижении объема продаж.

Формулы

Различные виды доходности считаются с применением собственных показателей деятельности фирмы. Это формулы рентабельности различных видов.

Предприятия

Обозначается как RO и представляет собой общее значение эффективности работы предприятия. Формула выглядит так: RO = Вид прибыли деленный на показатель, доходность которого требуется рассчитать. Все это умножается на 100 процентов для получения соответственного соотношения.

Активов

ROA (доходность активов) равна отношению прибыли к цена активов и умноженное на 100%. В общей сумме активов следует учитывать не только принадлежащие компании, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции

Для проданной продукции, рентабельность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Основных средств

Указанный показатель обозначается как ROA. Формула выглядит таким образом: ROA равняется прибыли, деленной на цену активов, и умноженную на сто процентов.

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Доходность основных средств

Доходность основных средств

Продаж

В конкретном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью продаж.

Представленная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны компанией. Стоимость продукции определяется именно с использованием полученного коэффициента. Также можно получить понятие об общих издержках предприятия.

Персонала

Формула для расчета выглядит следующим образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, получается только выработка одного сотрудника. Более корректно будет применить такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- Личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Проекта

Указанный показатель даст возможность собственнику понять, стоит ли продолжать определенный проект. Рассчитать рентабельность проекта одной формулой невозможно. Следует учитывать множество показателей и значений:

- NPV — чистая стоимость проекта;

- PI — доходность вложенных инвестиций;

- IRR — внутренняя норма доходности;

- PP — срок окупаемости вложений.

Следует провести большое количество расчетов, чтобы определить конкретное значение доходности целого проекта. Кроме этого, расчет укажет только приблизительную цифру, поскольку точное значение зависит от множества переменных факторов, влияние которых сложно предсказать.

Порог

Порог рентабельности показывает количество продаж, при котором компания будет способна покрыть все свои расходы, не получая прибыли.

Рассчитывается в двух видах:

- формула расчета показателя в денежном выражении: ПРд = (выручка*постоянные затраты) / (выручка-переменные затраты);

- расчет показателя в натуральном выражении: ПРн = переменные затраты / (цена-средние переменные затраты)

Определение порога

Определение порога

3 формулы для расчета рентабельности продаж предприятия

-

Стандартно рентабельность считается следующим образом:

ROS = (NP / TP) x 100 %,

где NP (net profit) — чистая прибыль, TP (total profit) — выручка от продажи.

Подставив в формулу конкретные цифры, можно видеть количественную оценку результативности предпринимательской деятельности. Если коэффициент равен, например, 19 %, значит, на каждый вырученный рубль приходится 19 копеек прибыли компании. Этими денежными средствами руководство фирмы может распоряжаться на свое усмотрение, в зависимости от поставленных бизнес-целей.

Недостатком использования данной формулы является то, что она не позволяет выявить узкие места и найти способы их устранения.

-

Расчет по валовой прибыли:

ROS(вп) = (GP / TP) x 100 %,

где GP (gross profit) — валовая прибыль, TP (total profit) — выручка от продаж.

С помощью результатов расчета за ряд последовательных периодов оценивается динамика показателей рентабельности. Выводы, сделанные на основе полученных цифр, позволяют сравнить эффективность деятельности компании со средними показателями по отрасли. Если они выше конкурентных и при этом продолжают постоянно расти, то это свидетельствует о правильном выборе управленческой политики и использовании передовых способов ведения бизнеса.

-

Расчет по бухгалтерской прибыли:

ROS(бп) = (EBITDA / TP) x 100 %,

где EBITDA (Earnings before interests and taxes) — доход до налогообложения и возврата обязательств по займам, TP (total profit) — выручка от продаж.

Применяется в тех ситуациях, когда возникает необходимость сопоставить итоги деятельности с результатами других компаний. При этом не берутся в расчет кредитные обязательства и налоговые сборы.

Понятие рентабельности продаж

Прежде всего дадим определение понятию «рентабельность». Это экономическая характеристика, которая показывает, насколько эффективно организация использует свои ресурсы – финансовые, материальные, сырьевые, а также кадровые.

Общая формула для расчета коэффициента рентабельности представляет собой простую дробь, в числителе которой прибыль предприятия, а в знаменателе – его активы. Под активами понимают стоимость всего имущества предприятия и его денежные средства. Обычно определением рентабельности занимаются экономисты, бухгалтеры. Иногда даже руководитель самостоятельно контролирует данный показатель, если имеет соответствующие опыт и знания.

Рентабельность может быть рассчитана для организации в целом и для отдельных направлений бизнеса. Соответственно, смысл показателя будет различаться. Так, основываясь на различных экономических категориях, можно вычислить рентабельность:

- продаж;

- компании;

- капитала.

Подробнее поговорим о перечисленных выше видах рентабельности. Рентабельность продаж показывает, какова доля прибыли в единице выручки. Предположим, компания занимается SEO-продвижением сайтов, услуги обходятся клиентам в 13 000 рублей в месяц. Рентабельность можно рассчитать на каждый рубль либо на ежемесячную сумму.

Когда речь идет о рентабельности компании, то в основе расчетов будут показатели стоимости основных средств – зданий и сооружений, оборудования и пр.

Рентабельность капитала показывает долю чистой прибыли в общем капитале предприятия. Чтобы получить это значение, нужно сумму прибыли (после выплаты налогов, процентов по кредитам и пр.) разделить на величину собственного капитала и умножить на 100 %.

Коэффициент рентабельности капитала – наиболее важный показатель для инвесторов и владельцев бизнеса. По его величине можно судить о том, насколько эффективно используется капитал, вложенный в компанию. При низких значениях параметра предприятие не представляет интереса для инвесторов, а владельцу следует задуматься о дальнейшей судьбе бизнеса.

Таблица 3.1. Динамика финансовых результатов работы торгового предприятия за 2005-2007 гг. в тыс. руб.

|

Показатель |

2005г. |

2006г. |

2007г. |

|

|

1 |

2 |

3 |

4 |

|

|

Выручка (нетто) от продажи |

52 970, 20 |

57 529,50 |

59 602,70 |

|

|

Себестоимость проданных товаров |

42 922,70 |

48 300,50 |

47 769,30 |

|

|

Валовая прибыль |

10 047,50 |

9 229,00 |

11 833,40 |

|

|

Прибыль (убыток) от продаж |

4 926,00 |

3 586,70 |

6 200,70 |

|

|

Чистая прибыль |

6 037,29 |

5 184,34 |

5 918,50 |

На рисунке 3.2 показана динамика основных показателей торгового предприятия за 2005 — 2007 гг.

Рис. 3.2 Динамика основных показателей торгового предприятия за 2005 — 2007 гг.

Рост прибыли, к чему должно стремиться предприятие, должен создавать финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Внутренние и внешние факторы рентабельности

1. Внутренние факторы

— материально-технические факторы (проведение модернизации и реконструкции материально-технической базы предприятия);

— организационно — управленческие факторы (разработка стратегии и тактики деятельности и развития предприятия, информационное обеспечение процесса принятия решения);

— финансовые факторы (финансовое планирование деятельности предприятия, анализ и поиск внутренних резервов роста прибыли, налоговое планирование);

— кадровые факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников);

2. Внешние факторы

— рыночные факторы (повышение конкурентоспособности в предоставлении услуг, организация эффективной рекламы новых видов товаров);

— административные факторы (налогообложение, правовые акты, постановления и положения, регламентирующие деятельность, организации, государственное регулирование тарифов и цен);

— внешнеэкономические факторы (изменение тарифов и цен на продукцию и услуги в результате инфляции).

К группе внешних объективных факторов, влияющих на прибыль и рентабельность, можно отнести:

— транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль — у других;

— изменения, не предусмотренные планом предприятия, отпускных цен на товары и тарифов на услуги, перевозки, ставок заработной платы, отчислений от нее и т.п.;

— нарушения поставщиками, финансовыми и другими органами хозяйственной дисциплины.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

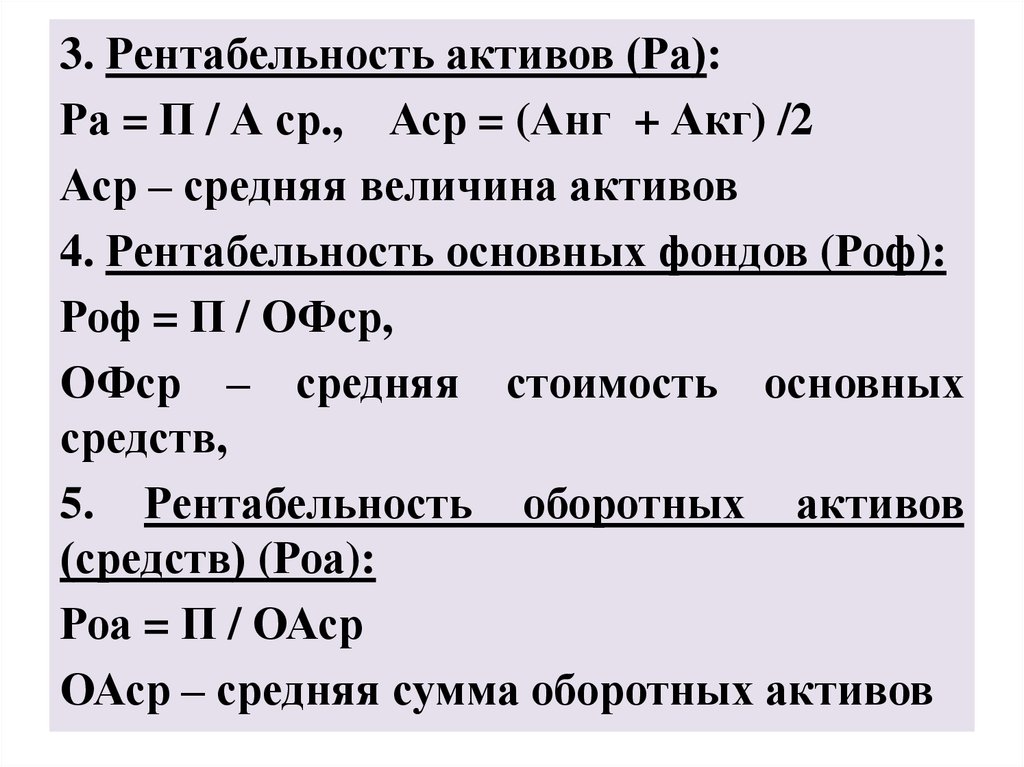

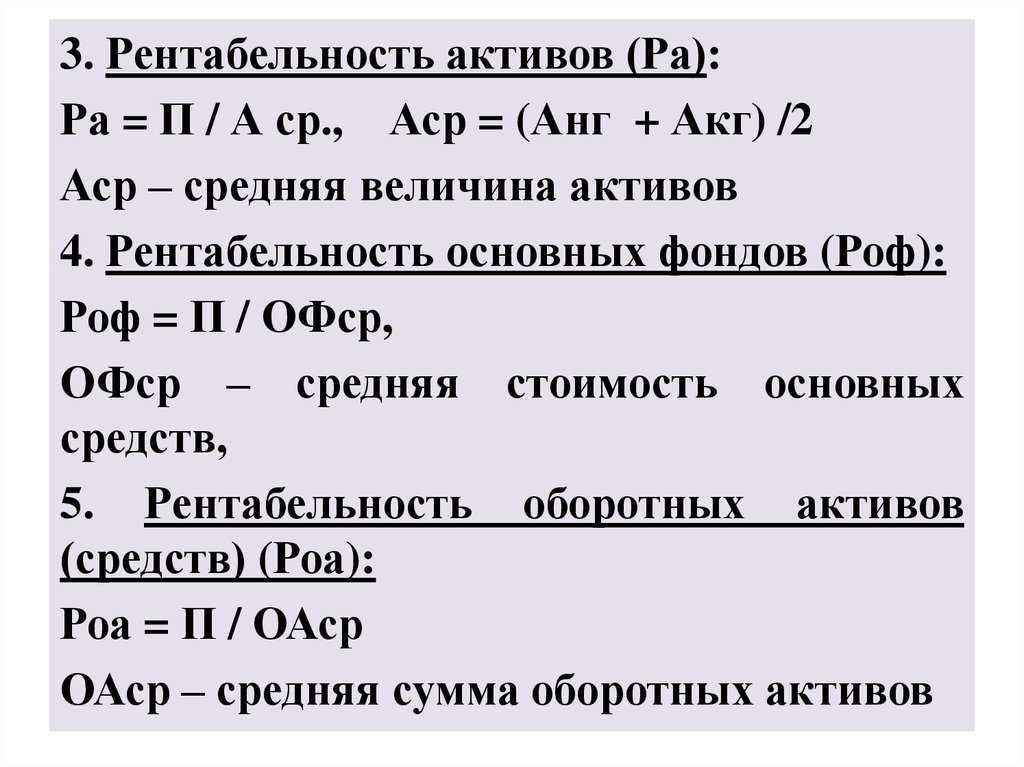

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетности

Отчет о финансовых результатах по российской бухгалерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

где:

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продажСебестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

где:

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

где:

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Определение отраслевой рентабельности с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки»

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» позволяет определить ряд отраслевых налоговых показателей, в том числе и отраслевую рентабельность (Рентабельность продаж, %). Причем этот сервис позволяет более точно учитывать вид деятельности (с учетом подвидов экономической деятельности), регион деятельности и масштаб деятельности налогоплательщика. Сервис бесплатный и не требует регистрации.

Чтобы определить рентабельность по виду деятельности, нужно выбрать:

— Календарный год (доступны предыдущие отчетные периоды)

— Вид экономической деятельности (открывается древовидный классификатор видов деятельности, соответствующий ОКВЭД-2)

— Субъект Российской Федерации (открывается перечень субъектов России). Также можно выбрать район, город.

— Масштаб деятельности (можно не указывать, тогда будут учтены «все», но можно выбрать Микропредприятия (до 30 млн.руб или от 30 до 120 млн.руб), Малые предприятия (от 120 до 500 млн.руб или от 500 до 800 млн.руб), средние предприятия (от 800 до 2000 млн.руб) или крупные предприятия (свыше 2000 млн.руб)

Пример

Рентабельность продаж, % (масштаб деятельности — все)

| ОКВЭД | Москва | МО* | Санкт-Петербург | ЛО** | Татарстан |

| 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» | 2,95% | 3,17% | 2,36% | 2,69% | 2,0% |

| 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» | 3,09% | 3,71% | 2,02% | 2,62% | 2,39% |

| 41 «Строительство зданий» | 2,60% | 2,42% | 2,29% | 3,59% | 2,10% |

| 68 «Операции с недвижимым имуществом» | 14,34% | 13,26% | 9,17% | 8,59% | 4,12% |

| 69.1 «Деятельность в области права» | 2,95% | 3,83% | 2,35% | 44,67% | 2,89% |

* — Московская область

** — Ленинградская область

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» показывает «Рентабельность продаж», которая определяется так:

Рентабельность продаж — отношение прибыли (убытка) от продаж к выручке от продаж.

Для расчета рентабельности продаж разделите строку 2200 «Прибыль (убыток) от продаж» Отчета о финансовых результатах на строку 2110 «Выручка» Отчета о финансовых результатах («Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002)).

Пример

В Отчете о финансовых результатах показатели составили:

| Наименование показателя | Код | За период (тыс. рублей) |

| Выручка | 2110 | 100 000 |

| Себестоимость продаж | 2120 | 60 000 |

| Валовая прибыль (убыток) | 2100 | 40 000 |

| Коммерческие расходы | 2210 | 10 000 |

| Управленческие расходы | 2220 | 5 000 |

| Прибыль (убыток) от продаж | 2200 | 25 000 |

| Доходы от участия в других организациях | 2310 | 10 000 |

| Проценты к получению | 2320 | 5 000 |

| Проценты к уплате | 2330 | 10 000 |

| Прочие доходы | 2340 | 5000 |

| Прочие расходы | 2350 | 5000 |

| Прибыль (убыток) до налогообложения | 2300 | 30 000 |

Рентабельность продаж составляет: 25% (25 000 : 100 000)

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» прямо указывает, что он направлен на Организации на общем режиме налогообложения (пояснение на основной странице сервиса). То есть, организации, применяющие специальные налоговые режимы (например, УСН) или ИП не должны ориентироваться на показатели сервиса. В то же время, эта оговорка направлена, прежде всего, на показатель налоговой нагрузки. Показатель рентабельности, по моему мнению, может использоваться и организациями, применяющими специальные налоговые режимы, а также ИП, как ориентир среднеотраслевого показателя рентабельности.

Выставки, как способ привлечь новых клиентов и партнеров

Тематические выставки являются прекрасным способом для начинающей компании заявить о себе и приобрести потенциальных клиентов. Одним из самых крупных комплексов России, на территории которого постоянно проводятся выставки разной направленности, является ЦВК “Экспоцентр”.

Главное преимущество участия в выставке заключается в том, что предприятию приходится анализировать интересы покупателя и, исходя из них, выпускать ту продукцию, которая будет пользоваться успехом на рынке. Такое мероприятие – это хорошая возможность заинтересовать будущих потенциальных партнеров и поставщиков.