Использование расчетно-платежной ведомости

Содержание:

- Кто ответственен за ведение формы

- Виды ведомостей для начисления и выплаты зарплаты

- Нюансы оформления

- Формы зарплатных ведомостей

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Общие понятия

- Ошибки при заполнении

- Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

- Порядок заполнения платежной ведомости

- Форма Т51 и Т49

- Для чего заполняется унифицированная форма Т-49?

- Инструкция по заполнению карточки учёта материалов по форме М-17

- Табличная часть формы Т-53

Кто ответственен за ведение формы

Ведением и заполнением ведомости занимается кассир или бухгалтер, который является ответственным за начисление и выдачу заработной платы. Бухгалтер подписывает уже заполненный бланк ведомости, то есть отражает эту операцию в отчетностях. Он заполняет таблицу и титульный лист, после чего отдает документ кассиру. Прежде чем выдавать наличные средства, руководитель ставит свою разрешительную подпись. После выдачи денежных средств кассир отдает бланк обратно в бухгалтерию, где он проверяется и вносится в специальный журнал.

Если нет кассира, выдавать и заполнять ведомость может бухгалтер, тогда бланк не нужно никуда передавать.

Основания для заполнения бухгалтером бланка – табель рабочего дня, приказы или другие документы первичной отчетности.

Здесь вы можете увидеть образец заполнения приходного кассового ордера КО-1.

Виды ведомостей для начисления и выплаты зарплаты

Каждое предприятие или ИП могут самостоятельно выбрать документ, который станет основным в вопросе денежных отношений с работником. Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге. Некоторые работодатели предпочитают составлять отдельную ведомость на каждого сотрудника, чтобы сохранить коммерческую тайну о денежном вознаграждении каждого работника. Это необходимо для того, чтобы не возникало разногласий в коллективе.

Но оформление индивидуальной ведомости по заработной плате – это трудоемко и затратно, потому что для отчетности перед проверяющими инстанциями каждый документ должен быть приложен в отчет не в электронном виде, а в бумажном. Вот и представьте, сколько средств вам придется потратить, чтобы только начислить зарплату для каждого работника. Также стоит учесть отпускные, авансы и больничные.

Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге.

Поэтому были приняты общие ведомости по заработной плате. Отличие лишь в форме, которую использует предприятие:

- Ведомость для начисления на всех сотрудников.

- Ведомость для выдачи заработной платы на всех сотрудников.

- Унифицированный бланк, где одновременно производится расчет и выдача денег.

Какую форму выбрать, решать вам.

Нюансы оформления

Если журнал ведется в письменном виде, то обязательна его прошивка и нумерация каждой страницы. Последнее действие совершается для того, чтобы минимизировать риск незаконного изъятия страниц.

Важно! Если обязанности главного бухгалтера и выдачу заработной платы совершает один и тот же человек, то он ставит свою подпись и в графе «сдал», и в графе «принял» в последних столбцах таблицы. Исправления в документе допустимы

Они могут производиться как на обложке, так и в самом журнале. Но это неприемлемо делать закрашиванием. Если нужно изменить информацию, то она аккуратно зачеркивается, а рядом ставится дата, подпись ответственного лица и суть изменений

Исправления в документе допустимы. Они могут производиться как на обложке, так и в самом журнале. Но это неприемлемо делать закрашиванием. Если нужно изменить информацию, то она аккуратно зачеркивается, а рядом ставится дата, подпись ответственного лица и суть изменений.

Стоит отметить, что таких исправлений не должно быть много и под каждое нужен будет приказ. Например, при изменении обложки, в частности, данных ответственного лица, прописывается дата и номер приказа, которые дают право на такое изменение и исправление.

Формы зарплатных ведомостей

В документообороте компаний, в штате которых оформлены наемные сотрудники, применяются ведомости различных форм. Для их правильного заполнения и применения следует изучить особенности каждой формы.

Расчетно-платежная Т-49

Данная бухгалтерская документация является и платежной, и расчетной одновременно. Основное назначение документа первичной отчетности заключается в упрощении ведения отчетности на предприятии, поскольку позволяет заполнить только данную ведомость, а не две, по формам Т-53 и Т-51.

Расчеты в документ вносятся на основе табеля учета продолжительности времени работы, составляемого по установленной форме Т-13.

Образец табеля Т-13 скачивайте тут.

Оформлять данный бланк допустимо только в случае выдачи наличных, при этом следует оформить кассовый ордер по форме КО-2.

Документация составляется в день выдачи трудящимся зарплаты в единственном экземпляре, ежемесячно.

(Картинка кликабельна, нажмите для увеличения)

Бланк заполняется и подписывается бухгалтером, после чего отдается кассиру. Непосредственно перед выплатой финансовых средств на бланке ставится роспись руководителя, а после выдачи наличных документ возвращают в бухгалтерию. После бухгалтерской проверки в журнал вносится порядковая запись.

На выдачу заработной платы Т-53

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

Платежная ведомость Т-53 упрощает выплату денежных средств большому количеству сотрудников, позволяет сократить количество оформляемой документации. В данный бланк не вносится количество фактически отработанных сотрудником часов.

В документе обязательно отражаются следующие реквизиты:

- Номер документа — порядковый номер данной ведомости.

- Дата — указывается на день формирования.

Во второй части присутствует таблица, которую необходимо заполнить полностью.

Она включает такие графы:

- порядковый номер;

- указанный в табеле номер, присвоенный сотруднику;

- ФИО получающего зарплату;

- сумма выплаты в рублях;

- роспись трудящегося;

- имеющиеся примечания.

Поскольку в документе могут быть сразу несколько листов, все странички в обязательном порядке последовательно пронумеровываются. В нижней части ведомости должна стоять подпись главного бухгалтера, иначе она не будет иметь силы.

Бланк ведомости Т-53 можете скачать здесь бесплатно.

Расчетная ведомость по зарплате Т-51

Бланк заполняется на сотрудников, которые получают выплаты на расчетный счет (банковскую карту). При составлении этой отчетности заполнение прочих бланков, помимо расходно-кассового ордера, не требуется. Данный документ состоит из основной и табличной части.

(Картинка кликабельна, нажмите для увеличения)

В основной указываются:

- Официальное наименование предприятия — как полное, так и в сокращении.

- Код ОКПО — прописывается цифровая комбинация, присвоенная компании общественным классификатором.

- Начисления — указываются суммы, соответствующие различным видам оплаты.

- Отчетный период — ставятся даты начала и окончания конкретного временного отрезка, в течение которого документ действителен.

Таблица заполняется в таком порядке:

Графа 1 — присвоенный сотруднику порядковый номер.

Графы 2, 3, 4 — сведения, содержащиеся в личной карточке трудящегося.

Графы 5, 6, 7 — данные из табеля учета рабочего времени.

В графах «Начислено за месяц» прописываются все положенные работнику выплаты.

Графа 12 — суммарная итоговая выплата.

В графах «Удержано за месяц» прописываются суммы, которые удерживаются из зарплаты, например, алименты.

Графа 17 — здесь следует указать размер задолженности сотрудника перед работодателем, если таковая имеется.

В графе 18 выводится итоговая сумма, которую трудящийся и получит.

В ведомости Т-51 на каждого трудящегося отводится по одной строчке. Утверждается документация главным бухгалтером — ставится его подпись с обязательной расшифровкой.

Ведомости по форме 21

Бланки 21-ФСС и 21-ПФР необходимы для проведения сверки уплаченных взносов, налогов, пеней и иных отчислений в соответствующие инстанции.

Образец формы 21-ФСС найдете здесь бесплатно.

В документах указываются:

- период;

- сведения о внесенных взносах.

Если плательщик согласен с данными сверки, то он подписывает акт. Если же возникают разногласия, то начинается проверка соответствующих органов с целью выяснения возникновения такой ситуации.

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

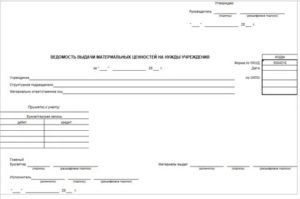

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Что такое трудовой договор читайте в нашей статье.

Ведомости для выдачи заработной платы могут быть разных типов, они могут составляться в единственном экземпляре на всех трудящихся в организации или же напротив, быть самостоятельными документами, оформленными отдельно для всех подразделений.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53

Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Форма Т51 и Т49

Зарплатная ведомость готовится бухгалтером фирмы по одной из унифицированных форм — Т-49 и Т-51. Т-49 отличается тем, что является расчётной и платёжной одновременно, используется для выдачи денег получателям через кассу. Т-51 используется тогда, когда выплаты работник получает на банковскую карту. Учитывая, что большинство организаций перешли на безналичный расчёт с сотрудниками, бланк Т-51 более востребован. Применять её для расчётов нельзя. Обе формы доступны к скачиванию ниже.

Т-51

Рассмотрим образец заполнения Т51 — наиболее популярной сейчас формы. Работа начнётся с указания наименования компании и структурного подразделения в верхней части страницы. Ниже указывают номер документа, период расчёта и дату оформления. Предварительная подготовка завершена, можно приступать к основной.

Основная часть сведений документа будет представлена в виде таблицы, где бухгалтер последовательно напишет:

- порядковый и табельный номер;

- фамилию получателя;

- его должность;

- тарифную ставку или оклад;

- сумму отработанных дней за месяц (рабочие и выходные отдельно);

- начисленные суммы;

- подоходный налог;

- задолженности (при наличии).

Форма Т-51: скачать Ведомость Т51

Для выдачи зарплаты наличными используется форма Т-49, для безналичных переводов — Т-51

Т-49

Теперь рассмотрим принципы подготовки ведомости по зарплате по бланку Т49. Как вы помните, она расчётная и платёжная одновременно, а значит в ней будет графа для подписи сотрудника о выдаче денег. В шапке листа бухгалтер указывает наименование компании и структурное подразделение (необязательно) и указывает дату, в которую касса будет выдавать деньги. В следующей строке будет общее значение выплат прописью, ниже — подписи главного бухгалтера и директора фирмы.

Далее переходим к самой таблице. Здесь указывают:

- порядковый и табельный номер;

- получателя;

- его должность;

- тарифная ставка или оклад;

- отработанные дни за месяц, рабочие и нерабочие;

- начисленная сумма (отдельно зарплаты, отдельно больничные, отдельно премии);

- аванс;

- подоходный налог;

- итог к выдаче за вычетом налога;

- подпись за получение.

После таблицы указывается, кто произвёл выплаты, какая сумма выплачена, а какая депонирована — то есть не получена кем-то из коллектива. Расчетная ведомость по выплате заработной платы завершается датой и подписью бухгалтера. Применять Т49 обязаны абсолютно все работодатели, кто выдаёт деньги за работу наличными из кассы.

Для чего заполняется унифицированная форма Т-49?

Унифицированный бланк считается платежным и расчетным. Предназначается он для того, чтобы упростить ведение документооборота (компании, индивидуального предпринимателя). Благодаря форме Т-49 можно заполнять всего одну ведомость вместо целого ряда документов.

ИП и компании, согласно действующим законодательным нормам, могут свободно устанавливать, какими из вышеперечисленных форм ведомостей будут пользоваться.

Бухгалтерия организации, которая решила использовать унифицированную форму Т-49, рассчитывает зарплату на специальном бланке каждый месяц в обычной последовательности на основе исходных сведений, которые необходимы для того, чтобы начислить заработную плату:

- оклада, тарифной ставки;

- табеля, в соответствии с которым учитывается рабочее время;

- документации, которая подтверждает причину отсутствия сотрудника в оплачиваемые промежутки (больничный лист, отпускного приказа, командировки);

- распорядительной документации на дополнительные платежи;

- документации, которая подтверждает выплату денежных средств в счет выполненных начислений.

Чем отличается от Т-51?

Заполнять форму Т-49 требуется, когда из кассы выдается зарплата сотрудникам прямо на руки, то есть наличными.

Заполнять форму Т-49 требуется, когда из кассы выдается зарплата сотрудникам прямо на руки, то есть наличными.

Вместе с оформлением документа выполняется составление кассового ордера согласно форме под обозначением КО — 2.

Если заработная плата сотрудников перечисляется на банковские карточки, то удобнее заполнить лишь ведомость для расчетов Т-51.

Когда все сотрудники компании или учреждения получают заработную плату на банковскую карточку, желательно применять расчетную форму Т-51.

Если одному или целому рядя сотрудников зарплата выдается кассиром компании наличными, то удобнее заполнять расчетно-платежную форму Т-49, что избавит от необходимости формировать дополнительно платежную ведомость Т-53.

Как заполнить для расчета и выплаты зарплаты?

Расчетный-платежный бланк Т-49 считается сложным документом, в котором содержится двадцать три строчки, которые требуется заполнить соответствующим образом.

В титульном листе унифицированной формы нужно указывать следующие сведения:

- наименование компании (индивидуального предпринимателя, структурного подразделения (когда таковое отсутствует, устанавливается прочерк) и его организационно-юридическая форма;

- дата, когда заполняется форма;

- ОКПО;

- № документа;

- сумма цифрами и прописью;

- месяц, когда была начислена и выдана зарплата;

- период выдачи заработной платы;

- подпись главы предприятия;

- подпись бухгалтера.

В соответствии с российскими законодательными нормами период хранения денег в кассе для их выдачи работникам составляет пять дней.

В таблице расчетно-платежной формы Т-49 необходимо указывать следующую информацию:

В таблице расчетно-платежной формы Т-49 необходимо указывать следующую информацию:

- порядковый №;

- табельный №;

- должность сотрудника;

- тарифная ставка.

Каждая запись должна точно совпадать непосредственно с записями в персональной карте сотрудника (число дней, которые отработаны, в том числе выходные и праздники).

Информация берется из табеля, в котором учитывается рабочее время.

В последнем столбике ведомости в графе под названием «Всего» указывается вся сумма, которая начислена сотруднику.

После того, как будут пересчитаны деньги, сотрудник ставить подпись в ведомости. Выплата зарплаты выполняется в рублях.

Число табличных строчек должно соответствовать числу сотрудников (по строчке на каждого сотрудника).

После таблицы в конце расчетно-платежной ведомости Т-49 выставляются сведения о размере денег, которые были выданы и депонированы.

После заполнения ведомость подписывается бухгалтером, а также кассиром (при этом инициалы обязательно расшифровываются), а заодно выставляется дата и № кассового ордера.

Дата составления

При условии, что выдача зарплаты производится два раза в месяц, дата составления указывается в соответствии с установленными сроками выплаты аванса и зарплаты.

Перед хранением бухгалтер указывает нужные сведения в титульном листке, а заодно в таблице. Затем он подписывает документ. После этого ведомость направляется кассиру.

Перед тем, как выдавать зарплату, форму Т-49 подписывает глава учреждения. Кассир после того, как рассчитается с сотрудниками, вновь передает документ в бухгалтерию.

Там бланк проверяют, о чем вносят в особый журнал запись. Если на предприятии отсутствует кассир, то осуществлять выдачу документа следует бухгалтеру.

Ниже представлен унифицированный документ в двух форматах: word и excel.

Так выглядит образец:

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

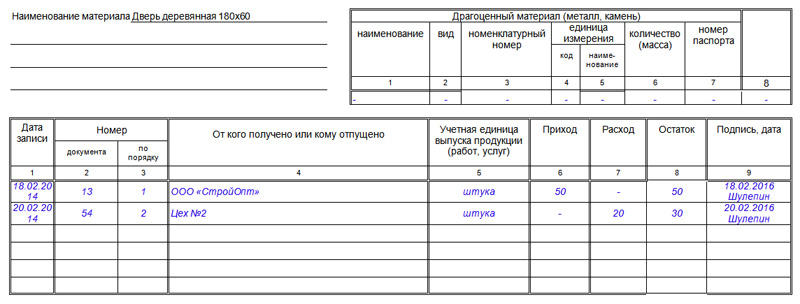

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

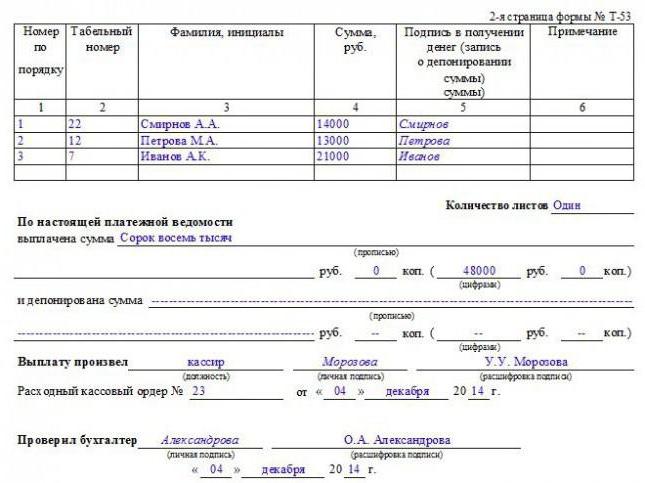

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже – образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае – без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности: