Фиксированные взносы ип в 2021 году

Содержание:

- Новые размеры страховых взносов ИП за себя за 2020 год

- Пособие по беременности и родам для ИП в 2020 году

- Что считать доходом при расчете страховых взносов

- Отчетность ИП по страховым взносам

- Как и когда платить — сроки уплаты

- Сколько платят ИП на свое страхование

- Сколько надо платить ИП за себя в 2020 году

- Ответственность ИП за неуплату страховых взносов

- Расчет страховых взносов ИП за себя

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- ТОП-5 вопросов про страховые взносы ИП

Новые размеры страховых взносов ИП за себя за 2020 год

Статья 430 НК РФ устанавливает размеры платежей на обязательное страхование для индивидуальных предпринимателей за себя. Статья обновлена от 31.07.2020, в нее добавлены льготы для ИП, особо сильно пострадавших от коронавируса.

Все предприниматели независимо от налогового режима, наличия работников, размера прибыли, ведения или неведения деятельности должны запплатить обязательные страховые взносы за себя двух видов:

- пенсионные (на ОПС) — состоит из фиксированной части и процента с доходы свыше 300 000 руб.;

- медицинские (на ОМС) — состоит только из фиксированной части.

На социальное обеспечения деньги не перечисляются предпринимателями, при желании ИП может самостоятельно встать на учет в ФСС и платить взносы. Обычно это делается, когда нужно получить страховое возмещение по нетрудоспособности или материнству (оплату больничных, декретных).

Фиксированная сумма на ОПС и ОМС

Для ИП, деятельность которых не попала в , размеры взносов составляют:

- ОПС — 32 448 руб. — фиксированный платеж + 1% с дохода свыше 300 000;

- ОМС — 8 426 руб. — фиксированный платеж.

Итого обязательная часть взносов, которую заплатит каждый ИП за себя за 2020 год, составит 32 448 + 8 426 = 40 874 руб. — до 31 декабря 2020 года.

Если доход свыше 300 тыс. руб.

Если за 2020 году индивидуальный предприниматель получил доход более 300 000 руб., то нужно дополнительно доплатить 1% от суммы превышения над 300 т.р. — до 1 июля 2021 года. При этом максимальная возможная сумма ограничена величиной 259 584 (8 × 32 448)

Сумма дохода определяется за расчетный год без учета произведенных расходов, что подтверждает дополнительно .

Для тех ИП, кто наиболее сильно пострадал из-за пандемии коронавируса, то есть его деятельность попадает в Перечень пострадавших, получают льготу в виде снижения размера фиксированного взноса на пенсионное обеспечение на 12 130 руб.

Снижение платежа в пенсионный фонд пострадавшим от коронавируса

2020 год был сложным для предпринимателей, эпидемия Ковид-19 принесла свои коррективы в работу, компании приостанавливали деятельность, терепели убытки, многие закрылись. Некоторые отрасли пострадали особо сильно от коронавируса, Правительство РФ составило список таких видов деятельность и утвердило его в виде .

Те ИП, деятельность которых по состоянию на 1 марта 2020 года, попадает в указанный Перечень, получают льготы в виде пониженного размера пенсионного фиксированного страхового взноса за себя — вместо 32 448 руб. таким предпринимателям нужно заплатить 20 318 руб.

Соответствующие изменения уже внесены в ст.430 НК РФ в виде нового пункта 1.1.

В новом п.1.1 ст.430 НК РФ говорится о том, что пострадавшие ИП должны заплатить за 2020 год сниженный размер фиксированного взноса на ОПС, при этом ничего не говорится о понижении платежа на ОМС, а также не затронута тема платежа с дохода свыше 1%. Это позволяет утверждать, что остальные условия для них не меняются, поэтому пострадавшим предпринимателям нужно заплатить за 2020 год следующие суммы страховых взносов за себя:

- ОПС — 20 318 руб. — фиксированная часть + 1% от дохода, превышающего 300 000;

- ОМС — 8 426 руб. — фиксированная часть.

То есть общая фиксированная сумма фиксированного для пострадавших ИП составяет 28 744. (у остальных 40 874 руб.)

Подробнее о снижении взносов для ИП за себя в связи с коронавирусом.

Сравнительная таблица по годам

Для сравнения страховых платежей за себя за 2020 год и за предыдущие годы предлагаем такую таблицу:

|

Вид платежа |

За 2020 год | За 2019 год |

За 2018 год |

|

|

Пенсионный |

Фиксированная часть, руб. |

20 318 для ИП пострадавших отраслей |

29 354 |

26 545 |

|

32 448 для остальных ИП |

||||

|

С дохода свыше 300 т.р. |

1% от суммы дохода свыше 300 000 (не больше 8-микратного фиксированного взноса на ОПС) |

|||

|

Медицинский |

8 426 |

6 884 |

5 840 |

Пособие по беременности и родам для ИП в 2020 году

Декретные выплаты для ИП предоставляются в минимальном размере – в таких же суммах, что предназначены женщинам с трудовым стажем до полугода и сотрудницам с низкой зарплатой. Связано это с тем, что официально трудоустроенные граждане совершают больше страховых взносов в ФСС, нежели ИП. Давайте сравним на примере двух женщин:

| Статус плательщика взносов | Трудоустроенная по трудовому договору женщина | Женщина-ИП, заключившая договор с ФСС |

| Условия | Допустим, заработная плата сотрудницы составляет 22 тысячи рублей (средняя по регионам зарплата). | Допустим, женщина заключила договор с ФСС с начала 2020 года. |

| Величина страховых отчислений за полный год | 22 000 р. х 2,9% х 12 мес. = 7656 рублей. | 11 280 р. х 2,9% х 12 мес. = 3925,44 рублей (в 2 раза меньше). |

Выплата пособия по беременности и родам производится по той же схеме, что и в случае с официально трудоустроенными женщинами. Напомним, сотрудницы, подлежащие обязательному социальному страхованию, получают декретное пособие исходя из общего дохода за 2 последних года. Женщины-ИП получат пособие, рассчитанное аналогичным способом, но вместо зарплаты за 2 года будет учитываться актуальный показатель МРОТ, умноженный на 24 месяца.

Формула вычисления размера пособия по БиР для женщин в статусе индивидуального предпринимателя выглядит следующим образом:

П = МРОТ* х 24 мес. : 730** х КДО,

где П – размер пособия по БиР,

КДО – количество дней отпуска по БиР,

* МРОТ, актуальный на тот момент,

** 730 дней в 2 годах, если не было високосного года, 731 день – если год был високосный.

Продолжительность отпуска по беременности и родам можно узнать из следующей таблицы:

| № п/п. | Состояние роженицы, количество новорожденных | Длительность отпуска по беременности и родам |

| 1 | Нормальные роды без осложнений и сильных кровотечений (анемии), естественное родоразрешение, не Кесарево сечение. Один новорожденный. | 140 календарных дней: 70 дней до родов, 70 – после родов. |

| 2 | Появление на свет одного малыша. Но неудовлетворительное состояние матери во время беременности и/или роды с осложнениями (анемия, большие кровопотери, операция, сложное восстановление и т.д.). | 156 календарных дней: 70 дней до появления ребенка, 86 дней – после. |

| 3 | Многоплодная беременность(двойня, тройня и большее число детей) | 194 календарных дня:84 дня до родов, 110 дней – после. |

| 4 | Женщина проживает на зараженной радиоактивными отходами территории (вблизи Чернобыльской АЭС). Нормально протекающие естественным путем роды. Один младенец. | 160 календарных дней: 90 дней до родов, 70 дней – после. |

| 5 | Роженица постоянно проживает на “чернобыльских” территориях. Беременность протекала нормально. Ребенок родился один. Но роды были осложненные (обильное кровотечение, Кесарево сечение, анемия и другие последствия). | 176 календарных дней: 90 дней до рождения малыша, 86 дней – после его появления на свет. |

Пример расчета пособия по беременности и родам для ИП

Женщина-ИП уходит в отпуск по беременности и родам с 1 января 2020 года (для упрощения расчетов). Отпуск продлится 140 календарных дней. 2020 и 2020 годы не были високосными. МРОТ с 1 января по 1 мая 2020 года составлял 9 489 рублей. С 1 мая 2020 года по 1 января 2020 года МРОТ равен 11 163 рубля. С 1 января 2020 года по 1 января 2020 года МРОТ равен 11 280 рублей. Рассчитаем размер пособия по беременности и родам для женщины-ИП:

П = : 730 дн. х 140 дн.

П = : 730 дн. х 140 дн. = 50365,47 рублей (359,75 рублей в день)

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Как и когда платить — сроки уплаты

ИП перечисляют взносы за 2020 год за себя частями:

- фиксированный размер платежей на ОПС и ОМС — до 31 декабря 2020 года;

- 1% от доходы свыше 300 тыс. руб. на ОПС — до 1 июля 2021 года.

Платежи производятся в указанные сроки на основании разных платежных поручений. Отдельно заполняется платежка на уплату медицинского взноса и отдельно пенсионного.

Для заполнения платежных поручений за 2020 год нужно использовать следующие КБК:

- 182 1 02 02140 06 1110 160 — для уплаты пенсионного взноса (и фиксированной, и дополнительной части);

- 182 1 02 02103 08 1013 160 — для уплаты медицинского взноса.

Фиксированные суммы уплачиваются в течение 2020 года, так как они точно известны предпринимателям. Дополнительный процент с больших доходов перечисляется уже в 2021 году, когда можно точно рассчитать размер дополнительного пенсионного взноса.

ИП можно заплатить фиксированный размер сразу всей суммой за год, может разбить платеж по кварталам, поделив на 4.

Сколько платят ИП на свое страхование

Прежде чем рассказать о пониженных взносах, напомним о том, сколько придется платить в общем случае. Предпринимательские отчисления состоят из трех частей (статья 430 НК РФ):

- Фиксированный медицинский взнос. Его сумма определена на каждый год и не зависит от размера дохода. В 2020 году это 8 426 рублей.

- Базовая часть пенсионных взносов. Платится с годового дохода или его части, не превышающей 300 тыс. рублей. За 2020 год нужно перечислить 32 448 рублей.

- Переменная часть пенсионных отчислений. Она составляет 1% от суммы дохода, из которой вычтено 300 тыс. рублей.

Для тех, кто получает доход более 30 тыс. рублей, есть верхний лимит: общая сумма взносов не должны превышать восьмикратный размер базовой части пенсионных отчислений (пункт 2 из приведенного выше списка). Получается, что в 2020 году ИП не заплатит более чем 259 584 рубля (32 448 * 8).

Сроки уплаты таковы:

- взносы на медицинское страхование и фиксированные платятся в течение года;

- переменная часть перечисляется до 1 июля следующего года.

Бесплатная консультация по налогам

Сколько надо платить ИП за себя в 2020 году

Фиксированные страховые взносы больше не выплачиваются в ПФР для ИП в 2020 году, а поступают на счёт налоговой инспекции. Тем не менее, название и размер страховых взносов практически не изменились: пенсионное и медицинское страхование. Узнайте, какая сумма теперь выплачивается вместо той, которая называлась бы «взносы в ПФР в 2020 году для ИП без работников».

Размер страховых взносов ИП в 2020 году закреплён в статье 430 НК РФ:

- страховые взносы ИП в 2020 году на пенсионное страхование за себя составляют 32 448 рублей;

- страховые взносы ИП в 2020 году на медицинское страхование за себя составляют 8 426 рублей.

Если же доход ИП 2020 года превысил 300 тысяч рублей, то дополнительные пенсионные взносы, как и раньше, составят 1% от суммы превышения. Укажем все эти суммы в таблице. Итого, в 2020 году за себя предприниматель должен вносить минимум 40 874 рубля.

Ответственность ИП за неуплату страховых взносов

В 2021 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок — 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов — 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) — 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов — 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР — 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

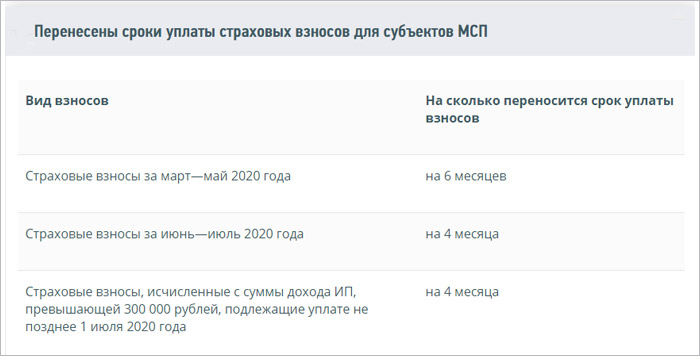

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.