Беспроцентный займ между юридическими лицами: налоговые последствия для заемщика и заимодателя, риски, документальное оформление

Содержание:

- Скачать договор займа между юридическими лицами: как не допустить ошибку?

- Наступающие налоговые последствия для обеих сторон

- Как оформить договор займа

- ДОГОВОР ЗАЙМА

- Налоговые последствия беспроцентных займов между взаимозависимыми лицами

- Имеет ли право быть данный вид сделки

- Налогообложение беспроцентного займа

- Что написать в договоре

- Где можно оформить беспроцентные займы между юридическими лицами

- Что говорит законодательство

- Какой займ считается беспроцентным

- Когда заключается

- Если долг прощается

Скачать договор займа между юридическими лицами: как не допустить ошибку?

Вы можете скачать договор займа между юридическими лицами, образец 2018 года есть в нашем конструкторе. Заполняя документ, непременно укажите, что ссуда беспроцентная.

Если не сделать этого, то заимодатель может обратиться в суд для привлечения заемщика к ответственности за неуплату процентов.

Если условие о процентах по договору займа не согласовано, законным образом взимается вознаграждение. Комиссионные рассчитываются на основании ставки рефинансирования по месту жительства заимодателя.

В остальных моментах договор не имеет никаких отличий от стандартного документа, подтверждающего передачу денег от одного лица другому.

В качестве приложения к договору беспроцентного займа между юридическими лицами прописывается график совершения выплат заемщиком. Разрешается установление как определенного дня, так и периода. Выплаты могут носить ежемесячный, ежеквартальный или ежегодный характер – все зависит от договоренности. Могут устанавливаться выплаты частями в договоре займа.

Бланк договора беспроцентного займа между юридическими лицами: условия и детали

Договор займа между юридическими лицами, образец 2018 заполнять еще проще, имеет ряд особенностей. Например, он считается правильно оформленным в том случае, если по нему вы без труда можете определить:

1. Предмет — в договоре могут прописываться условия относительно целевого использования займа;

2. Условия предоставления и возврата.

В качестве объекта беспроцентной ссуды выступают денежные средства, которые передаются заемщику на определенный срок. В день, установленный договором, заём должен быть погашен в полном объеме. Допускается также досрочное погашение задолженности, безусловно, по согласованию сторон.

Обязательные условия шаблона договора беспроцентного займа между юридическими лицами:

1. Наличие предмета займа;

2. Сроки возврата средств;

3. Условие о процентах (отметка о том, что заем беспроцентный).

Если эти условия не соблюдаются, для заемщика наступают определенные последствия, причем – негативного характера. Например, если не установлен срок возврата средств, то заемщик по законодательству обязуется выплатить всю сумму в течение 30 дней с момента требования заимодателя.

Заключить договор беспроцентного займа между юр.лицами: налоговые последствия

Договор займа между юридическими лицами беспроцентный, образец которого вы можете скачать прямо сейчас, не несет за собой никаких налоговых последствий.

Передаваемые на беспроцентных условиях средства нельзя считать материальной выгодной. В соответствии со ст. 251 НК РФ, компания-должник не платит никаких налогов (исключается, в том числе и налог на прибыль, НДС).

Заключая договор, юр. лица обязательно должны учитывать момент с указанием беспроцентности займа в документе. Необходимо иметь доказательства, что ссуда не является финансовой услугой. Подходите к составлению договора со всей ответственностью, наш онлайн-конструктор «Просто DOCS» поможет вам создавать юридически-правильные документы.

Также Вас может заинтересовать составление следующих видов договоров займа на конструкторе договоров «Просто Документы»:

- Договор валютного займа

- Договор займа от учредителя

- Договор займа между ИП

- Договор займа между физ. лицами

- Договор денежного займа Общий

- Договор процентного займа между физ.лицами

- Договор займа между юр.лицами под процент

- Договор беспроцентного займа юридического лица физическому

- Договор беспроцентного займа между физ. лицами

- Договор займа под залог автомобиля

- Договор займа под залог недвижимости

- Договор займа между юридическим и физическим лицом

- Договор займа на покупку жилья

- Договор беспроцентного займа от учредителя

- Договор займа работнику

- Договор займа между ИП и ООО

- Договор бессрочного займа

- Договор товарного займа

- Договор инвестиционного займа

Все виды договоров займа, доступные для составления на конструкторе договоров «Просто Документы» смотрите здесь.

Наступающие налоговые последствия для обеих сторон

И юристы, и налоговики неоднократно объясняли, что:

| Займодатель | юрлицо, выдав другому юрлицу некую сумму в долг, не получает от сделки никакой прибыли. Поэтому налоговых последствий у него не возникает |

| Заёмщик не получает никакой выгоды от того, что он не уплачивает проценты за пользование средствами займодателя | но, это было его осознанное решение — не получать материальной выгоды. Поэтому, такой феномен называется «упущенная материальная выгода», и с неё он должен заплатить налог государству. Такую позицию поддерживает ФНС, но Минфин не согласен с ней. |

На сегодняшний день, стоит руководствоваться мнением ФНС, и включать сумму невозникшей материальной выгоды в налоговую базу для расчёта налога на прибыль.

Арбитражные суды некоторых регионов РФ уже отстояли позицию бизнесменов, и выпустили соответствующие Определения, в которых освобождают заёмщиков от уплаты налога с материальной выгоды.

Поэтому, чтобы не «попасть впросак», необходимо уточнить в налоговой по месту регистрации предприятия об уплате налога с матвыгоды в этом регионе.

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель (он же может быть единственным участником)? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Отдельно отметим, что в тексте соответствующего документа (договора, подписанного обеими сторонами, расписки или иного документа) нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи ГК РФ.

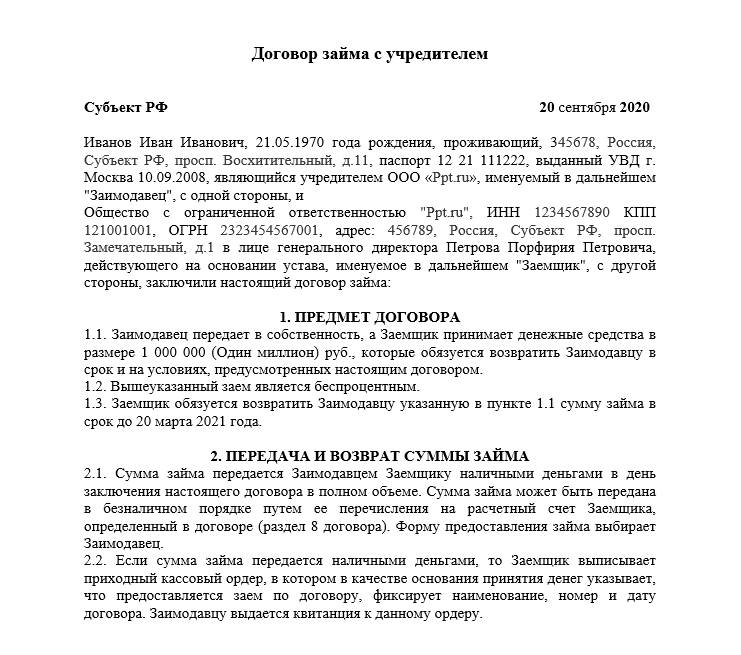

ДОГОВОР ЗАЙМА

беспроцентного займа общего вида между юридическими лицами, не являющимися банками или иными кредитными организациямиг.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику сумму беспроцентного займа в размере рублей, а Заемщик обязуется вернуть указанную сумму займа в установленный настоящим договором срок.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец передает Заемщику или перечисляет на его банковский счет указанную сумму займа в течение дней с момента заключения настоящего договора.

2.2. Возврат указанной в настоящем договоре суммы займа осуществляется Заемщиком не позднее «»2021 г. Указанная сумма беспроцентного займа может быть возвращена по желанию Заемщика по частям (в рассрочку).

2.3. Указанная в п.1.1 настоящего договора сумма беспроцентного займа может быть возвращена Заемщиком досрочно.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае невозвращения указанной в п.1.1 настоящего договора суммы займа в определенный в п. 2.2 настоящего договора срок Заемщик обязан уплатить Займодавцу пеню в размере % от невозвращенной суммы займа за каждый день просрочки до дня ее возврата Займодавцу.

4. ФОРС-МАЖОР

4.1. Заемщик освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п.4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п.4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случае наступления обстоятельств, предусмотренных в п.4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п.4.1, и их последствия продолжают действовать более , стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор прекращается:

- выполнением Заемщиком обязательства возвратить сумму займа;

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Настоящий договор считается заключенным с даты передачи Займодавцем суммы займа, указанной в п.1.1 настоящего договора Заемщику.

8.2. Настоящий договор будет считаться исполненным при выполнении Заемщиком обязательства возвратить сумму займа.

8.3. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.4. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Налоговые последствия беспроцентных займов между взаимозависимыми лицами

Если сделка с беспроцентным займом осуществлена между организациями, которые взаимозависимы, то при этом возникают дополнительные налоговые последствия в связи с разделом V НК РФ.

Критерии взаимозависимости ищите здесь.

Если стороны сделки взаимозависимы, следующим шагом будет определение того, является ли эта сделка контролируемой.

В этом поможет наша статья «Критерии контролируемых сделок — таблица».

Если сделка не попадает под критерии контролируемой, и стороны сделки — российские организации или граждане, то дополнительных налоговых рисков они не несут. Если же одной из взаимозависимых сторон является иностранное лицо, то такая сделка автоматически попадает под контролируемые (ст. 105.14 НК РФ, письмо Минфина РФ от 04.09.2015 № 03-01-11/51070), и для этого варианта — следующий раздел статьи.

ВНИМАНИЕ! С 01.01.2017 действует новое налоговое правило. Если осуществлена сделка с беспроцентным займом между взаимозависимыми юридическими лицами, которые зарегистрированы на территории РФ, или при участии граждан РФ, то она не признается контролируемой (подп

7 п. 4 ст. 105.14 НК РФ).

Это означает, что заимодавец теперь в безопасности от доначисления дохода в виде процентов по рыночной ставке. В письме Минфина от 21.04.2017 № 03-12-11/1/24048 при этом комментируется, что нововведение действует и для договоров, заключенных ранее 01.01.2017, главное — что доходы и расходы по нему признаются после 01.01.2017.

Имеет ли право быть данный вид сделки

Беспроцентный займ представляет собой сделку, при которой одна сторона передает другой стороне денежные средства или вещи для временного пользования. В конце указанного срока долг должен быть возвращен в полном объеме, без начисления процентов. Данный вид займа имеют право оформлять между собой юридические лица, грамотно составив договор.

По умолчанию займ считается процентным. Если в долг предоставляется безвозмездно, об этом обязательно следует указывать в договоре. Исключения составляют сделки, заключающиеся в передачи ценных вещей. Для получения процентов с данного вида займа, потребуется указать в договоре размер компенсации.

К преимуществам беспроцентного займа относится:

| Отсутствие переплаты | и необходимости в уплате налогов |

| Быстрое оформление | минимальный пакет документов и требования к заемщикам |

Отражение в законодательстве

В нем указаны правила составления договора беспроцентного займа, права и обязанности сторон. При оформлении соглашения следует ориентироваться на данную статью.

Она регламентирует порядок указания сроков в договоре. Так, сделка может быть срочной (в течение определенного периода) или бессрочной. Этот момент обязательно должен быть указан в документах.

Если период действия не оглашается, то договор становится бессрочным, дающим займодателю право требовать возврат долга в течение месяца в любое время.

На что обратить особое внимание при составлении

Беспроцентный займ между юридическими лицами имеет несколько отличительных особенностей, на которые следует обращать внимание при составлении договора:

| Возможность возврата без комиссии | беспроцентный займ предполагает досрочное погашение без дополнительных комиссий и штрафов. Это принципиальное отличие займа от классического кредита |

| Отсутствие налога | займодавец не получает выгоды от предоставления ссуды, поэтому ему не приходится оплачивать налоги |

| Отсутствие запрета на получение займа | во многих организация установлен запрет на получение займа, что делает невозможным оформление сделки. При кредитовании следует ориентироваться не только на действующее законодательство, но и на Устав компании. Возможна и обратная сторона -предприятию не разрешено выдавать займы |

| Разрешение | как правило, займ оформляет руководитель предприятия. И перед его получением стоит получить разрешение у собственников бизнеса |

| Вступление в силу | договор вступает в силу после передачи денежных средств или ценностей, являющихся предметом сделки |

| Сумма | может быть предоставлен на любую сумму, в этом законодательством ограничения не установлены. Единственное, банк может заинтересоваться о цели перевода и потребовать договор, если сумма превышает 500 000 рублей |

Договор составляется в письменной форме в двух экземплярах

Это важное условие беспроцентного займа между юридическими лицами. Документ не требует государственной регистрации, но нелишним будет заверить его у нотариуса

Видео: договор займа между юридическими лицами

Налогообложение беспроцентного займа

Заключение договора беспроцентного заема между физическим и юридическим лицом влечет определенные налоговые последствия для одной из сторон. В данном случае речь идет о ситуации, когда в роли заемщика выступает гражданин.

Сама организация-заимодатель никакой экономической выгоды не приобретает, так как предоставляет безвозмездный заем и просто получает свои деньги назад к установленному сроку.

Что касается заемщика-физлица, то здесь законодательство предусматривает определенную налоговую нагрузку. При получении гражданином от организации беспроцентного займа возникает материальная выгода от экономии на процентах.

Данная сумма квалифицируется как доход и подлежит обложению НДФЛ. Для резидентов Российской Федерации ставка составляет 35%, для нерезидентов – 30%.

Материальная выгода от экономии на процентах не возникает при соблюдении следующих условий:

- если заключается целевой договор займа, т. е. в документе указано, что деньги предоставляются на покупку или строительство жилища;

- должник представляет справку из ИФНС о подтверждении права на имущественный налоговый вычет по затратам на покупку жилплощади, указанной в договоре заема.

Однако сотрудники налоговых органов зачастую думают иначе. По их мнению, у компании, получившей беспроцентный заем, формируется внереализационный доход в виде безвозмездно полученной услуги.

Налоговики при этом ссылаются на восьмой пункт 250 статьи Налогового кодекса, по которому в состав внереализационных доходов включаются безвозмездно полученные услуги или имущественные права.

И физические, и юридические лица как заимодатели не подлежат налогообложению, так как выдача беспроцентного заема не приводит к получению дохода.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

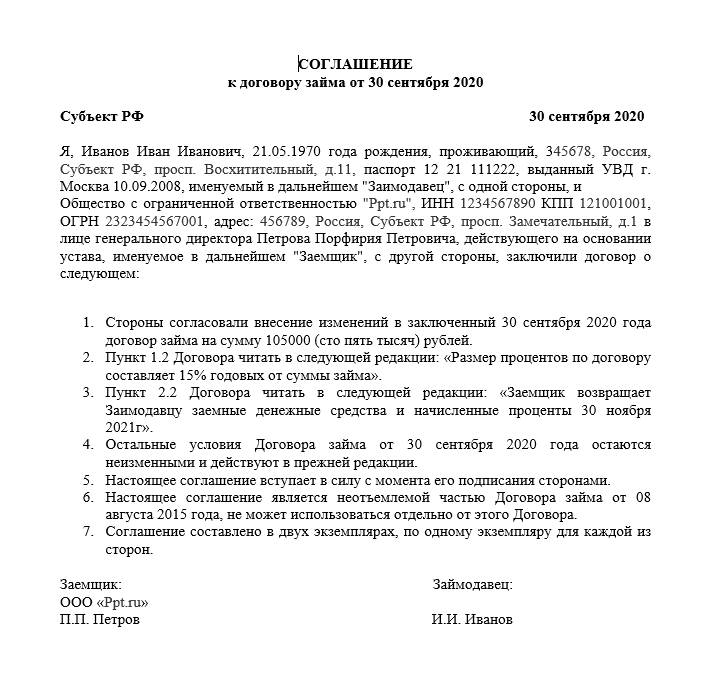

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Где можно оформить беспроцентные займы между юридическими лицами

В таблице, приведенной ниже, можно ознакомиться с организациями, предлагающими свои услуги для оформления договора займа.

Условия для каждого клиента сугубо индивидуальные, в таблице приведены приблизительные к средним показатели:

| Работает со всеми категориями клиентов, причем выдача займа возможно только один раз в месяц. | Беспроцентным считается займ, оплаченный до истечения семидневного срока | |

| Е- заем | Работает только с новыми клиентами | Выдает займы сроком от пяти до тридцати дней |

| VIVA деньги | Работает с новыми заемщиками | Выдается сроком до семи дней |

Читайте статью, где оформить выгодные онлайн займы. Возврат займа учредителю из кассы, подробнее тут.

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс

руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Надо ли применять онлайн-кассу при получении беспроцентного займа наличными от физического лица — учредителя?

Какой займ считается беспроцентным

Российское законодательство рассматривает все договора займов как возмездные соглашения, т. е. по таким сделкам предусматривается получение заимодавцем экономической выгоды.

На первый взгляд такая позиция может показаться странной: люди каждый день одалживают друг другу большие (или не очень) суммы, но не получают с этого никакого дохода.

Как же тогда можно охарактеризовать договор, в котором о процентах ничего не говорится? Оказывается, такое соглашение также считается возмездным, т. е. по нему заимодатель может получить материальную выгоду в виде начисленных процентов.

Чтобы понять, что представляет собой безвозмездный заем, можно обратиться к Гражданскому кодексу Российской Федерации (а именно – к статье 809-ой).

В первом пункте статьи 809 говорится: при отсутствии в соглашении условий о начислении процентов их размер рассчитывается по текущей ставке рефинансирования ЦБ.

Это означает, что заимодатель, не включивший в договор сведения о процентах по заему, имеет полное право требовать с должника начисленных за пользование займом процентов.

Данное правило имеет исключения:

- договор займа считается беспроцентным, если он заключен между физлицами на сумму не более пяти тысяч рублей, и не связан при этом с коммерческой деятельностью;

- заем считается беспроцентным, если заемщику передают вещи, определенные родовыми признаками.

Во всех остальных случаях договор заема квалифицируется как возмездный, даже если о процентах в нем ничего не сказано.

Как же тогда оформить безвозмездный договор? Все, что для этого нужно сделать – написать в документе, что заем является беспроцентным. И даже если предметом соглашения является довольно крупная сумма, с пометкой «беспроцентный» обычный договор превращается в безвозмездный.

Соглашение может быть обеспечено залоговым имуществом, в таком случае оформляется договор беспроцентного займа с залогом.

Можно также выделить такую разновидность соглашений, как договор беспроцентного займа с лимитом задолженности.

Такая сделка предусматривает многократное получение денег по одному договору в пределах установленного лимита (например, если заемщик по факту получил денег меньше, чем прописано в соглашении, договор считается заключенным только на выданную сумму).

Когда заключается

Все договоры займа делятся на две группы: возмездные и безвозмездные. Возмездный договор предусматривает взимание дополнительной платы (как правило, в виде процентов) за пользование заемными средствами.

По безвозмездному договору никакие проценты не начисляются, т. е. заемщик возвращает кредитору только сумму основного долга.

По общему правилу любой договор заема денежных средств считается возмездным.

Все остальные соглашения автоматически становятся процентными, даже если в документе об этом ничего не сказано. Если же одной из сторон договора является юрлицо, сумма займа роли не играет – договор в любом случае квалифицируется как процентный.

Тем не менее, закон не запрещает совершать безвозмездные финансовые сделки между гражданином и юридическим лицом. Для этого нужно лишь прописать данное условие в самом документе.

Следует отметить, что в качестве заимодавца не обязательно должна выступать организация, кредитором может стать обычный человек (то же касается и другой стороны договора – заемщика).

Договора беспроцентного заема между физическим и юридическим лицом, где заимодавцем является гражданин, чаще всего заключаются внутри одной организации.

Обычно финансовую помощь оказывает сам учредитель фирмы. Довольно часто компании выдают денежные ссуды своим сотрудником, тогда физлицо уже выступает в роли заемщика.

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.