Как прибавлять ндс к сумме: что это такое и как правильно рассчитать?

Содержание:

- ЧТО ТАКОЕ НДС?

- Как рассчитать НДС за налоговый период?

- Элементы НДС

- Организации на ОСН или УСН без НДС

- Способ 2. Пользовательская функция

- Как посчитать НДС от суммы

- Калькулятор НДС

- Как рассчитать, начислить и выделить сумму НДС?

- Формула расчета НДС

- Расчет НДС: формула расчета

- Ошибки расчета НДС

- Расчёт НДС, который ранее уже был включён в стоимость продукта

- Как рассчитать НДС к уплате: онлайн калькулятор, формула расчета, примеры

- Как рассчитать, какой НДС подлежит к уплате в бюджет

ЧТО ТАКОЕ НДС?

Налог на добавленную стоимость (НДС) – это косвенный налог на добавленную стоимость, возникающую в процессе создания товаров, работ, услуг. Налог уплачивается по мере реализации произведенной продукции (выполнения работ, оказания услуг) или получения предварительной оплаты от покупателя. Подробнее об НДС >>

Расчет НДС является важным аспектом ведения бухгалтерии любого предприятия, работающего с общей системой налогообложения (ОСН). Но зачастую начисление и выделение НДС является незнакомой процедурой, где плата за ошибку может оказаться высокой.

Избежать ошибок при начислении и выделении НДС, не вникая в тонкости математических вычислений, поможет Профессиональный калькулятор НДС онлайн.

Как рассчитать НДС за налоговый период?

Налоговым периодом для уплаты НДС является квартал (). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 25 числа каждого месяца следующего квартала:

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | До 25 января, до 25 февраля, до 25 марта |

Для проведения верного расчёта НДС за квартал необходимо:

1. Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода ():

НБ = ДР + Ав

НБ – налоговая база

ДР – доходы, полученные от реализации

Ав – авансы

- После определения налоговой базы необходимо произвести исчисление НДС по ставке 20%:

НДС = НБ * 0,20

НБ – налоговая база

- После исчисления НДС необходимо произвести налоговый вычет ().

Вычет – это сумма НДС, которую организация уже уплатила поставщикам товаров, работ, услуг.

- Исчислить НДС, подлежащий уплате в бюджет:

НДС(б) = НДС – В

НДС(б) – НДС, подлежащий уплате в бюджет

НДС – НДС, полученный в ходе расчёта

В – вычет

Для того, чтобы предприниматель смог подтвердить достоверность сведений – необходимо заполнять следующие документы:

- счёт-фактура;

- Книга продаж;

- Книга покупок.

В случае проверки налоговыми органами данная документация должна быть предоставлена проверяющим.

Такие исчисления НДС организации обязаны производить ежеквартально. Законодательство не запрещает переносить вычеты на последующие кварталы в течение трёх лет, но исчисленный НДС подлежит уплате в строго определённые сроки.

Читайте так же ⇒ \”Может ли ИП работать с НДС\”

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса. Но освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость и операции по реализации подакцизных товаров. Кроме того, организация вправе выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог

Образец счета без НДС может огорчить оптовых покупателей, поскольку им важно иметь входящий налог для получения вычета

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и предоставить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. Налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер. Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что выгоднее для экономических перспектив вашего ООО: с НДС или без НДС.

Способ 2. Пользовательская функция

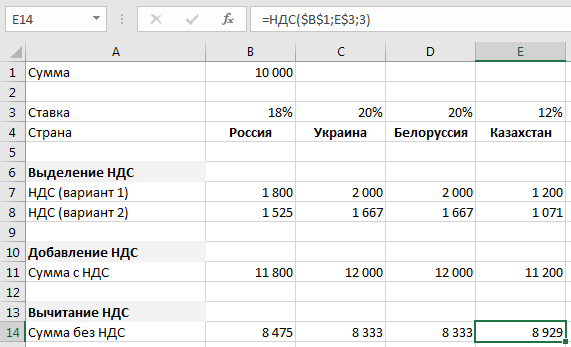

Поэтому в качестве ещё одного подхода к подсчету формулы, напишем пользовательскую функцию, которая объединяла бы все варианты расчета и автоматизировала расчеты, чтобы уменьшить вероятность ошибки, к примеру, при наборе формулы.

Как мы уже выяснили, расчет зависит от 3 параметров: исходной суммы (для которой будем производить расчет), размера ставки (18%, 10% или 0%) и типа расчета (выделение, вычитание или прибавление).

Поэтому в качестве аргументов функции и зададим указанные параметры.

Переходим в окно редактора Visual Basic (сочетание клавиш Alt + F11), добавляем новый модуль (через меню Insert -> Module) и затем копируем туда код нашей функции:

Функция для расчета НДС

Visual Basic

Public Function НДС(ByVal Amount As Double, Optional ByVal Rate As Double = 0.18, Optional ByVal TypeVAT As Integer = 0)

If TypeVAT = 0 Then

НДС = Amount * Rate

ElseIf TypeVAT = 1 Then

НДС = Amount / (1 + Rate) * Rate

ElseIf TypeVAT = 2 Then

НДС = Amount * (1 + Rate)

Else

НДС = Amount / (1 + Rate)

End If

End Function

|

1 |

PublicFunctionНДС(ByValAmount AsDouble,OptionalByValRate AsDouble=0.18,OptionalByValTypeVAT AsInteger=) IfTypeVAT=Then НДС=Amount*Rate ElseIfTypeVAT=1Then НДС=Amount(1+Rate)*Rate ElseIfTypeVAT=2Then НДС=Amount*(1+Rate) Else НДС=Amount(1+Rate) EndIf EndFunction |

Подробнее остановимся на аргументах функции:

- Amount (обязательный аргумент) — сумма, для которой рассчитывается налог;

- Rate (необязательный аргумент) — размер налоговой ставки (значение по умолчанию 18%);

- TypeVAT (необязательный аргумент) — тип расчета налога, 0 — выделение (вариант когда в переменной Amount НДС не учтен), 1 — выделение (вариант когда в переменной Amount НДС уже учтен), 2 — прибавление, любое другое число — вычитание (значение по умолчанию 0).

Пару слов о параметрах аргументов функции.

Параметр ByVal позволяет обратиться к переменной (в данном случае СУММА) по значению, т.е. после вызова функции значение переменной останется неизменным (даже если функция изменяет их значение).

Чтобы можно было пропускать какие-то переменные при вызове функции, мы добавляем параметр Optional перед именем переменной, что делает ее необязательной для применения.

Переходим к следующему шагу.

Функция написана, теперь нам осталось научиться ее применять. Вернемся в Excel и посчитаем налог для уже разобранных примеров.

Вызвать функцию мы можем либо напрямую набрав ее в строке формул, либо найти ее в категории Определенные пользователем через мастер функций:

В итоге получаем, что результаты расчета формулы и применения функции совпали, что и требовалось показать.

Теперь немного усложним задачу, и добавим в качестве изменяющегося параметра размер ставки (для примера возьмем размер ставок в различных странах):

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Налог на добавленную стоимость (НДС) – косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Как рассчитать, начислить и выделить сумму НДС?

Расчёт, начисление суммы налога на добавленную стоимость (НДС), и его дальнейшее выделение из цены нередко вызывают массу вопросов, для решения которых бухгалтерии, налоговикам и менеджерам приходится вспоминать алгоритмы расчёта. На первый взгляд здесь всё запутано, так как процесс расчёта, начисления и выделение НДС имеет обратную связь между суммами и процентами.

Если Вам недоступен профессиональный калькулятор НДС онлайн, сумму налога можно рассчитать вручную. Для этого мы можно воспользоваться простыми алгоритмами.

КАК РАССЧИТАТЬ НДС?

Расчёт суммы НДС — это самое простое в налогообложении. Чтобы рассчитать величину НДС, необходимо знать процентную ставку, определённую государством для того или иного вида деятельности.

Следующий алгоритм позволит Вам рассчитать сумму налога на добавленную стоимость (НДС):

где:

- НДС — сумма налогов, подлежащих уплате (НДС).

- S — исходная сумма до налога (без НДС),

- Кн1 — налоговый коэффициент.

При этом Кн1 зависит от размера налоговой ставки, установленной государством, и равен:

- 0,18 — при ставке 18%,

- 0,10 — при ставке 10%.

Задача 1. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму налога на добавленную стоимость (НДС), который подлежит уплате.

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн1 будет равен 0,18. Для расчёта суммы НДС по формуле, необходимо умножить исходную сумму S на коэффициент Кн1. Например: 1500 х 0,18 = 270.

Ответ: сумма НДС = 270 руб.

КАК НАЧИСЛИТЬ НДС?

Чтобы начислить НДС к исходной сумме, сначала необходимо рассчитать сумму налогов, используя предыдущий алгоритм, а затем прибавить её к исходной сумме без налогов: Sн=S+НДС.

Но быстрее и проще воспользоваться другим алгоритмом для расчёта суммы, включающей НДС:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС).

- S — исходная сумма до налога (без НДС),

- Кн2 — налоговый коэффициент.

При этом Кн2 зависит от налоговой ставки, установленной государством, и равен:

- 1,18 — при ставке 18%,

- 1,10 — при ставке 10%.

Задача 2. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму Sн, включающую налог на добавленную стоимость (НДС).

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн2 будет равен 1,18. Для расчёта суммы Sн, включающей в себя налоги, по формуле необходимо умножить исходную сумму S на коэффициент Кн2. Например: 1500 х 1,18 = 1770.

Ответ: сумма Sн, включающая налог на добавленную стоимость (НДС), равна = 1770 руб.

В двух рассмотренных задачах при расчёте НДС, равному 18%, сумма до начисления НДС была равна 1500 руб., а сумма после начисления НДС — 1770 руб. При этом мы получили одинаковую сумму налоговых отчислений — 270 руб.

КАК ВЫДЕЛИТЬ НДС ИЗ СУММЫ?

Выделение НДС из суммы, уже включающей налог, часто смущает новичков, так как это обратный процесс расчётов, и не все помнят, что и на что следует умножать или делить.

Несмотря на это алгоритм выделения НДС из суммы очень прост:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС),

- Ку — коэффициент умножения,

- Кд — коэффициент деления,

- НДС — сумма уплаченных налогов (НДС).

При этом Ку и Кд зависят от налоговой ставки, и равны:

- Ку: 18 — при ставке 18%, и 10 — при ставке 10%,

- Кд: 118 — при ставке 18%, и 110 — при ставке 10%.

Задача 3. Имеется сумма Sн, включающая налог на добавленную стоимость (НДС), равная 1770 руб. Требуется узнать, какую сумму налоговых отчислений (НДС) в рублях мы уплатили ранее, если ранее в государстве действовала ставка налогообложения 18%.

Решение. При ставке налогообложения, равной 18%, коэффициент Ку будет равен 18, а коэффициент Кд — равен 118. Для расчёта суммы НДС по формуле необходимо: сумму Sн умножить на коэффициент Ку и затем разделить на коэффициент Кд. Например: 1770 х 18 / = 270.

Ответ: сумма НДС, которая ранее была уплачена, составила 270 руб.

Несмотря на то, что НДС в России был введён ещё в 1992 году, у налогоплательщиков по-прежнему возникают некоторые проблемы с его расчетом. Это неудивительно, ведь человеку, который впервые столкнулся с необходимостью расчета НДС, могут быть непонятны все эти коэффициенты и формулы.

В таком случае поможет расчет НДС онлайн при помощи специального инструмента – калькулятора.

Формула расчета НДС

Формула расчета НДС является достаточно простой. Однако следует понимать, что формула начисления НДС и формула выделения НДС — это две разных формулы, каждую из которых нужно применять соответствующим образом и рассматривать по отдельности.

Формула расчета НДС при его начислении выглядит так:

НДС = С * СТ / 100

Где НДС — это налог на добавленную стоимость, С — сумма, на которую следует начислить налог, а СТ — ставка НДС по данной деятельности. Итоговая сумма в такой ситуации будет выглядеть как НДС + С.

В то же время для выделения НДС применяется иная формула, которая предполагает другой порядок расчета.

НДС = (ИС / (100+СТ)) * СТ

Где НДС — это налог на добавленную стоимость, ИС — итоговая сумма, из которой выделяется НДС, а СТ — это ставка НДС. Чтобы получить сумму без НДС в такой ситуации следует воспользоваться формулой ИС — НДС.

Пример расчета НДС

Лучше всего ознакомиться с принципами начисления и выделения НДС, а также разницей между этими процедурами можно на простом примере — это позволит наглядно увидеть базовые принципы расчетов, которые используются в том числе в представленном далее онлайн-калькуляторе.

Расчет выделения НДС из суммы в 10000 рублей по ставке 20% выглядит следующим образом:

НДС = (10000 / (100+20))*20 = 1666,66 рублей.

Сумма без НДС в таком случае составляет 8333,34 рубля и рассчитывается по формуле 10000-1666,6.

Начисление НДС на сумму в 10000 рублей производится на порядок проще. Так, для него следует произвести следующую процедуру:

НДС = (10000/100)*20 = 2000 рублей.

Итоговая сумма составляет 12000 рублей.

Расчет НДС: формула расчета

Есть некоторые правила, как посчитать НДС. Для расчета нужно определить, как выделить НДС из суммы, каков будет показатель вычетов по налогу, какой размер сбора потребуется восстановить к оплате. Восстановлению подлежат показатели, принятые к вычету по операциям, которые отображены в НК РФ в статье 170.

Есть формула, по которой рассчитывается начисленный при реализации сбор. Так, для определения показателя нужно умножить облагаемую базу на применяемую ставку. Отчисления просто рассчитать для чайников – например, если база составляет 100 000, атариф 10%, то сбор составит 10 000.

Показатель к уплате рассчитывается, как выделенный платеж при реализации – входной сбор к вычету + восстановленный сбор при наличии. По общим правилам база устанавливается на наиболее раннюю из дат – на день оплаты или отгрузки.

Перед тем, как выделить НДС из суммы, следует установить, какой тариф может быть принят. Всего выделяют три варианта – 0, 10 и 20%. Нулевой процент применяется при продаже продукции, вывезенной на экспорт, а также товаров, помещенных под процедуру СТЗ, при организации международной перевозки.

Льготным начислением в 10% облагается продукция, имеющая социальное значение для населения. К ней относят ряд продовольственных товаров, детские изделия, печатные издания, некоторую медицинскую продукцию и т.д. В остальных ситуациях используется основной тариф в 20%. В случае получения авансового платежа и ситуациях, когда база устанавливается в особом порядке, используются тарифы 10/110, 20/120.

Ошибки расчета НДС

Неверное исчисление НДС влечёт за собой наложение штрафных санкций на организацию. Но зачастую ошибочный расчёт всё же встречается:

| Ошибка | Комментарий |

| Авансовые платежи не включаются в налоговую базу | В соответствие со авансовые платежи подлежат исчислению НДС. |

| Принимается к учёту входной НДС при некорректно оформленном счёте-фактуре | Данная ошибка может вызвать подозрение и недоверие налоговых органов. Необходимо внимательно следить за входящими счетами-фактурами. |

| Отсутствует раздельный учёт | В случае, если организация отказывается вести раздельный учёт операций, облагаемых НДС и не облагаемых НДС, вычету НДС подлежать не будет. |

| Возмещение НДС за штраф или неустойку | Штраф или неустойка не являются товарами, работами, услугами, в связи с чем возмещение НДС производить нельзя. |

Расчёт НДС, который ранее уже был включён в стоимость продукта

Как уже было сказано, не во всех ситуациях применяется только одна формула, размещённая в предыдущих частях. Если в договоре прописаны конкретные параметры товара, а также условия, например, стоимость продукта с прибавлением процента, выделения НДС, или если между предприятиями практикуется предоплата в счётбудущих отгрузок, существует необходимость провести соответствующие расчёты и вписать корректировки в авансовый СФ, документацию при поставке.

Итак, формула, как рассчитать НДС 20 процентов от суммы, включающей налог, выглядит следующим образом:

- Цена товара с учетом процента20/120, или

- Цена продукта с %/1,202.

Как и в прошлом случае, эти схемы идентичны друг другу, то есть при проверке по обеим формулам результат будет одним и тем же. Не стоит забывать, что есть фактор ошибки, поэтому стоит всё внимательно и правильно рассчитать, узнать точные цифры и аккуратно вносить данные.

Приведём пример. Между предприятиями ООО «Берег» и ООО «Рыбак» был заключён контракт. В нем прописано, что в их систему включаются предоплаченные средства в размере 30% к общей сумме. Процентная ставка, по которой образуется налог, составляет 20%, так как продукция относится к этой группе товаров.

Для подробного ознакомления можно прочитать некоторые статьи НК РФ, где прописаны группы товаров, относящиеся к той или иной категории. Аванс был перечислен «Берегу» суммой 325 100 рублей. Сотрудник этого бренда произвёл расчёт НДС и оформил СФ на предоплату. Выглядит это следующим образом:

325 100*20/120= 54 183,33 руб. – получаем такую вычисленную плату, составляющую налог на добавленную стоимость.

Можно также использовать второй путь:

325 100/1,2*0,2=54 183,33 руб. Мы отчётливо видим, что результаты совпадают, значит, подсчёты оказались верными, и надбавка производится согласно теперь известному числу.

Как рассчитать НДС к уплате: онлайн калькулятор, формула расчета, примеры

В соответствии с законодательством, реализация продукции и оказание услуг в РФ сопровождается уплатой налога НДС.

На сегодняшний день ставка НДС — 18%. В некоторых случаях применяется льготная ставка, которая составляет 10%.

Обычная и льготная ставки очень широко используются в налоговом учете, с ней имеют дела бухгалтера, экономисты, аудиторы, налоговые консультанты и пр.

В данной статье будут рассмотрены следующие вопросы:

- как рассчитать сумму НДС?

- как быстро посчитать сумму с НДС?

- как вычесть налог на добавленную стоимость из суммы?

- как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%.

Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб.

Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%.

Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб.

Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб.

К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп.

Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб.

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб.

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость.

Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой.

Совет!

Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Как рассчитать, какой НДС подлежит к уплате в бюджет

Согласно статье 164 Налогового Кодекса Российской Федерации, товары, реализуемые на внутреннем рынке, должны облагаться НДС. Все поступающие от налогового обременения деньги должны быть начислены на счета налоговой службы не позже момента истечения налогового периода.

Вы можете рассчитать конечный размер отчислений в налоговую службу, воспользовавшись формулами выше. Налоговую ставку для расчетов берите, исходя из статьи 164 НК РФ:

В соответствии с п

1, ставка в размере 0% актуальна для товаров, идущих на экспорт: нефтедобывающих, транспортирующих природный газ и нефтеперерабатывающих предприятий; международных транспортных услуг; для услуг по пригородной и дальней перевозке железнодорожными сообщениями; для товаров, имеющих важное значение для проводимых на территории РФ крупных международных мероприятий (Олимпиады, FIFA и т.д.);

В соответствии с п. 2, ставка 10% установлена для большинства продовольственных товаров (подробнее в пп

1), детских товаров, лекарственных изделий и медицинского оборудования, а также ставкой 10% облагается внутреннее воздушное сообщение (перелеты внутри страны);

В соответствии с п. 3, все остальные категории товаров облагаются налогом в размере 18%.