Код вычета 126 в справке 2-ндфл для налогоплательщика в 2020 году

Содержание:

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Законные основания

- Вычеты на детей: основные тезисы

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Как заполнить налоговые вычеты в декларации 3-ндфл?

- Новые коды в справке 2-НДФЛ

- Доходы. Что облагается, а что нет?

- Как оформить вычет

- Что нужно сделать, чтобы получить стандартный вычет

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Законные основания

Необходимо помнить, что рассматриваемая разновидность справки выступает в качестве приложения к утвержденному Приказу ФНС от октября 2015 года.

Каждый год налоговый орган вносит в документ различные изменения и дополнения, из-за чего возникает необходимость изучать Приказ на предмет наличия корректировок, в том числе и вопросу поправок в порядок заполнения и КБК в частности.

В случае использования устаревшего бланка это может в дальнейшем сказаться на процедуре оформления кредита либо достоверности заполнения налоговой декларации.

В случае с налоговой отчетностью на нынешний год, Федеральный налоговый орган утвердил Приказ от января 2020 года, в который были внесены поправки к вышеуказанному Приказу.

Одновременно с этим, беря во внимание поправки в бланк по форме 2-НДФЛ, они утверждены с опозданием, из-за чего инспекция была вынуждена разрешить заполнение справок о доходах не только по новой форме, но и по старой. В целом поправки, которые были внесены в рассматриваемый документ, напрямую касаются учетной службы:

В целом поправки, которые были внесены в рассматриваемый документ, напрямую касаются учетной службы:

- как работодателей;

- так и частных предпринимателей.

Однако они могут вызывать интерес и у простых категорий налогоплательщиков.

Вычеты на детей: основные тезисы

Как говорилось выше, вычеты на детей отображаются в виде кодов, по которым в справке 2-НДФЛ работник может проверить, применяет ли работодатель льготу. Первая группа вычетов на детей предоставляется полным семьям, чей ребенок не имеет инвалидности. Здесь не имеет значения, является ли ребенок родным или приемным. Сумма и код вычета при этом не меняются.

Код 126 применяется для тех, кто использует вычет на своего первого ребенка. Его размер составляет 1400 рублей. Код 127, соответственно, используется для второго ребенка, его размер также составляет 1400 рублей.

Вторая группа включает вычеты для тех, кто является одиноким родителем. Это одинокие матери и отцы или же вдовы. Им предлагается принести соответствующие документы для подтверждения их права на конкретную льготу. Вычеты им предоставляются в удвоенном размере. То есть родитель одного ребенка может рассчитывать на вычет в размере 2800 рублей.

Также стоит отметить и отдельные коды для тех, кто воспитывает ребенка-инвалида. Вот здесь государство осуществляет разделение на категории. Те, кто воспитывают родного ребенка, имеют право на вычет в двенадцать тысяч рублей. Опекуны же могут пользоваться только шестью.

Также существуют отдельные коды для тех, кто пользуется вычетами за двоих, когда один из родителей отказался от вычетов в пользу другого. В этом случае работник имеет право также на удвоенную льготу.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2021 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

Код вычета на ребенка в 2021 году в справке 2-ндфл

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы. Для этого необходимо предоставить в налоговую службу пакет документов. Код вычета 126 и 127 в декларации 3-НДФЛ также придется указать, если именно под этим значением проходят подходящие вычеты. Также необходимо взять с места работы справку по форме 2-НДФЛ, а также копии свидетельств о рождении детей, при необходимости и справки с места их учебы.

https://youtube.com/watch?v=q0fIWZbeXH4

Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки.Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Где заполняется в декларации 3 ндфл за 2021 год код вычета 104

Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет. Также стоит отметить, что данный код вычета используется с конца 2021 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения. Сумма кода вычета 126 составляет 1400 рублей. Это означает, что именно эта часть заработной платы работника не облагается налогом.

https://youtube.com/watch?v=Rtj9lHYEyrM

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам. Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов. Новое место работы. Что нужно? Если работник пришел на новое место работы и хочет получать налоговый вычет, то помимо документов, которые были перечислены выше, ему необходимо предоставить и справку по форме 2-НДФЛ. Это нужно для того, чтобы бухгалтер мог внести сведения о заработной плате сотрудника с начала года. Это позволяет не дать воспользоваться вычетом по достижении порога в 350 000 рублей. Также, если работник устраивается на новое место в том же месяце, в котором был уволен из иной организации, бухгалтер может проверить, начислялись ли ему уже вычеты за этот месяц.

Новые коды в справке 2-НДФЛ

Также предусматривается использование в справке 2-НДФЛ кодов вычета. Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами.

Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2019 года

/ / 20.04.2019 66 Views В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети. В этом случае в справе 2-НДФЛ в Разделе 4 никаких чисел не написано. Как поступить в этой ситуации?

https://youtube.com/watch?v=aePEQXr-dSc

Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок. Как можно рассчитать свой налог? Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать.

Какие вычеты можно получить у работодателя, узнайте из статьи «Налоговые вычеты по НДФЛ в 2015-2017 годах — последние изменения». Итоги Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета. Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.).

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

- 17.01.2018, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2018, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2018, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2018, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2018, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13. Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это.

Код вычета 126 в декларации 3 ндфл 2019 как заполнить

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Доходы. Что облагается, а что нет?

К доходам, которые облагаются непосредственно налогом, можно отнести такие виды:

- доходы от реализации имущества, как недвижимости, так и акций или облигаций;

- проценты, которые были получены от организации, разного рода дивиденды;

- прибыль, которая возникла при использовании патентов или авторских прав.

Однако есть те доходы, которые по какой-либо причине не облагаются налогом. К ним можно отнести следующие пункты:

- доходы, полученные в результате наследования;

- прибыль от продажи имущества, которое находилось в пользовании три года и более;

- доходы, возникшие в результате дарения чего-либо от родственников.

Как оформить вычет

Любой гражданин, имеющий ребенка, может получить налоговый вычет с дохода, с которого необходимо оплачивать НДФЛ.

Данная льгота предоставляется с месяца рождения ребенка, а прекращается сразу же по исполнении ему 18-ти лет, по окончании обучения в вузе, если он до этого времени остается на обеспечении родителей, при заключении им брака.

Не все работники располагают сведениями о том, что к ним может быть применен налоговый вычет. В обязанности сотрудников отдела кадров не входит сообщение сотрудникам данной информации. Также и предоставление документов на льготу является правом, а не обязанностью работника.

Если у официально трудоустроенного сотрудника родился ребенок, для предоставления вычета он должен подготовить необходимые документы: ксерокопию свидетельства о рождении и заявление. Для ребенка старше 18-ти потребуется подтверждение очного обучения.

Мать или отец-одиночка обязаны подтвердить свой статус. Например, принести свидетельство о смерти другого родителя, справку матери-одиночки, копию паспорта, из которой видно, что родитель не находится в браке. В таком случае к ним будет применяться двойной вычет.

Если гражданин поменял место работы и хочет продолжать получать вычет, ему следует, кроме вышеперечисленных документов, принести справку 2-НДФЛ. Она позволяет бухгалтеру проследить, достиг ли порога в 350 000 доход работника, и было ли начисление вычета в текущем месяце.

Если за год работник сменил несколько мест трудоустройства, справки 2-НДФЛ нужно взять с каждого, независимо от количества отработанных там дней. Доход будет сложен и внесен в базу для расчета налога.

В случае, когда гражданин по какой-то причине льготами не пользовался (не знал или не предоставил документы), у него есть возможность для возврата излишне уплаченных в налоговые органы средств, но только за последние три года.

Вычеты на ребенка предоставляются с облагаемого тринадцатипроцентным налогом дохода. Но, чтобы воспользоваться льготой, работник должен самостоятельно ее оформить, подтвердив документально свои права.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

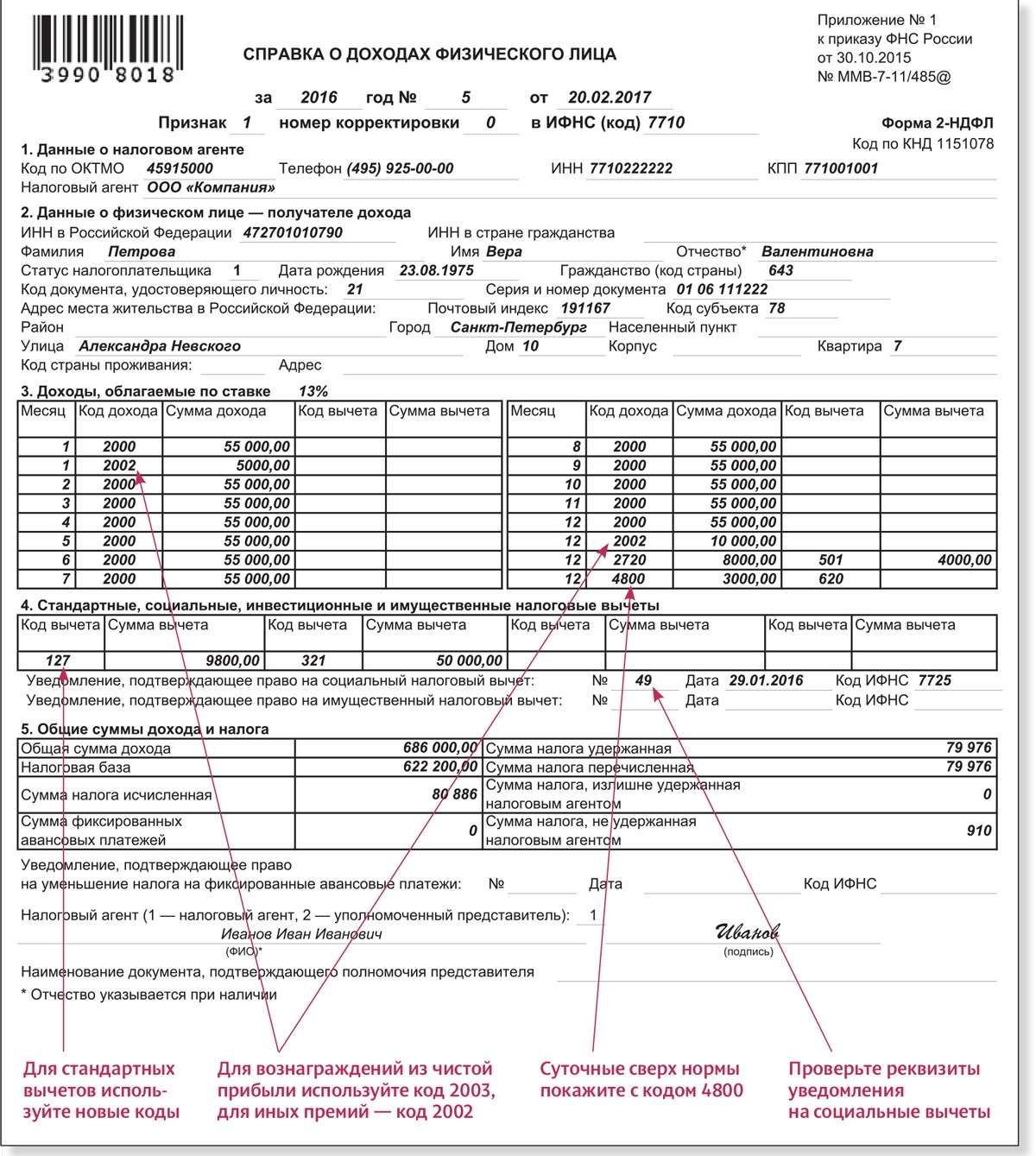

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.