Существенные условия договора имущественного страхования, денежная сумма

Содержание:

- Срок действия договора страхования

- Договор ОСАГО: основные понятия

- Имущественного

- Личного

- Инвестиции и накопления

- Существенные условия договора страхования

- О существенных условиях

- Порядок заключения договора страхования

- Форма договора страхования

- Особенности отдельных видов страхования

- Договор личного страхования

- Формирование цены

Срок действия договора страхования

Договор страхования является срочным договором.

Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования.

Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования.

Договор страхования имеет законную силу до окончания срока действия, на который он был заключен.

При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования.

Договор ОСАГО: основные понятия

Среди юридических признаков таких договорных обязательств по автогражданке выделяют:

- Консенсуальность – прописываются события, которые, как предполагается, могут настать в будущем;

- 2-стороннесть – заключается всегда между 2-мя сторонами (страхователем и страховщиком);

- Обоюдность – составляется исключительно по обоюдному согласию сторон;

- Оплатность – предполагает обязательное внесение страховой премии (оплату).

Подобный вид договоров обязательно должен быть заключен в письменной форме, а, если этого не произошло, то документ признается ничтожным.

В документе сторонами договора выступают 2 лица, а именно:

- Страхователь может быть, как физлицо, так и юрлицо. Физлицо подписывает договор лично, а со стороны юрлица – его уполномоченный представитель;

- Страховщик – страховая компания (всегда лицо юридическое).

Путем заключения договора страхователь (автовладелец) преследует цель: за счет страховщика возместить убытки перед 3-ми лицами. Из этого можно заключить, что договорные отношения заключаются в интересах лиц сторонних (их круг неограничен и прямо они в договоре не указываются). Подобным сторонним может быть любое лицо (физическое/юридическое). Это зависит от того, кому и чьим конкретно интересам был нанесен ущерб при ДТП.

Особым субъектом договора выступают госорганы, поскольку без действий с их стороны никаких выплат не произойдет. Ведь потерпевшая в ДТП сторона может надеяться на получение возмещения ущерба со стороны страховщика лишь в случае предоставления справки о ДТП, которая составляется сотрудниками ГИБДД.

По ОСАГО под объектом договорных обязательств понимают гражданскую ответственность автовладельца за тот вред, который он нанес своими действиями при управлении ТС

Важно понимать, что среди рисков находятся лишь такие, как порча имущества, а также вред, нанесенный здоровью и жизни потерпевшей стороны. При этом в категорию возмещения по ОСАГО не входит вред моральный

Все убытки, связанные с таким вредом, определяются судом, который и решает судьбу иска, направляемого непосредственно к виновнику произошедшего ДТП.

Имущественного

В соглашении об имущественном страховании опорными пунктами являются:

- вид имущества или имущественный интерес;

- перечень рисков, при которых может случиться событие, причиняющее ущерб имуществу, имущественным интересам;

- величина страхового возмещения;

- длительность договорных отношений.

К объектам относятся:

- Условия владения имуществом (распоряжения, владения, применения).

- Занятия предпринимательской деятельностью.

- Гражданская ответственность.

На видео – договор страхования:

В договоре страхования имущества объектами могут быть:

- здания;

- сооружения;

- основное и вспомогательное производственное оборудование;

- помещения различного назначения;

- хозпостройки;

- предметы антиквариата, интерьера;

- бытовая техника.

Страховые риски, могущие причинить ущерб, гибель имущества:

- стихийные бедствия;

- пожар;

- падение самолета;

- коммунальные аварии;

- хулиганские действия.

Страховая сумма определяется на основе экспертной оценки с учетом износа. Ее величина может быть от нескольких миллионов рублей. Срок действия соглашения – 1 год.

Страхование предпринимательского риска – это компенсация возможных убытков или снижение прибыли при ведении бизнеса. Объект страхования – прибыль.

На видео – страхование рисков:

Возможными негативными событиями могут быть:

- природные катаклизмы;

- коммунальные аварии;

- техногенные катастрофы;

- выход из строя производственного оборудования;

- нарушение договоров поставки, реализации;

- банкротство кредитной организации;

- судебные иски.

Величина компенсации не может быть больше стоимости объекта (ожидаемого объема прибыли).

Особенность этого вида страхования – два участника договора. Страхователь и выгодополучатель всегда выступают в одном лице. Понятие выгодополучатель не применяется.

Существенными условиями договора предпринимательского риска является предъявление страховщику документов, характеризующих бизнес страхователя:

- легальность;

- эффективность;

- перспективность.

Компания определяет вероятность рисков, величину потерь. Каждый риск страхуется отдельно, имеет свою компенсацию. Срок действия соглашения – 1 год.

Гражданская ответственность бывает обязательной и добровольной. Объект страхования – нанесение вреда имуществу, ущерба здоровью другим лицам.

Пример обязательной страховки – ОСАГО, добровольной – ДСАГО.

Риски при обязательном и добровольном страховании автогражданской ответственности:

- столкновение;

- пожар;

- переворот.

Максимальный размер страховки – 400 тыс. руб. при повреждении автомобиля, 500 тыс. руб. – ущербе здоровью. Про страховку автомобиля без страхования жизни читайте по этой ссылке.

Страхование гражданской ответственности владельцев опасных производств достигает максимальной величины в 3 млрд. руб. и минимальной – 10 млн. руб. Страховой объект – это гибель, нанесение ущерба здоровью, имуществу, нарушение условий проживания десятков, сотен и тысяч людей. Причиной могут быть стихийные бедствия, техногенные аварии.

Личного

Договор личного страхования касается человека: его состояния здоровья, возможности трудиться, вероятности умереть. Про ООО СК Сбербанк – страхование жизни читайте тут.

При данном виде страхования страхуемый объект – финансовые интересы, связанные со здоровьем человека.

При заключении соглашения между страховщиком и страхователем существенными сторонами являются:

- определение понятия застрахованного лица;

- страхового риска, вследствие которого наступит страховое событие (случай);

- размер выплаты по страховке (страховая сумма);

- период действия договора.

Виды личного страхования зависят от страхового риска, указанного в договоре.

Договор может быть как обязательным, так и добровольным. При определенных обстоятельствах человек обязан заключить договор личного страхования. Например, при выезде на отдых заграницу, требуется иметь медицинскую страховку на случай болезни. Читайте про страховку для путешествий за границу.

На видео – описание договора страхования:

Основные виды:

- медицинское;

- пенсионное;

- профессиональное;

- от несчастного случая;

- болезни;

- для получения визы.

Обязательное медицинское страхование (ОМС) – в полис ОМС входит возможность получить бесплатное обслуживание. Полис добровольного медицинского страхования (ДМС) дополняет перечень услуг на платной основе. Страховым случаем при ОМС и ДМС будет болезнь застрахованного лица. Сумму обязательной страховки определяет и оплачивает Фонд СС. При ДМС гражданин заключает договор с СК без посредников. Срок действия ОМС – постоянно, ДМС – от года до 5 лет.

Пенсионное обеспечение осуществляется в виде обязательного и добровольного страхования. За счет отчислений создается накопительный фонд, благодаря которому страхуется прекращение трудовой деятельности при наступлении старости. Период действия страховки – достижение пенсионного возраста.

Деятели спорта, искусства страхуют свое здоровье на случай травм, так как снижение функциональности организма означает потерю работы. Суммы возмещения составляют от десятков тысяч до миллионов рублей. Срок действия определяется по соглашению сторон. Про страхование жизни заемщика потребительского кредита читайте здесь.

Инвалидность, временная нетрудоспособность, смерть лица – страховые случаи. Возмещение материальных издержек при потере кормильца, по оплате лечения, обследования, на время нахождения на больничном – объект страхования.

Застрахованным лицом может быть сам страхователь, его близкие, родственники. В конкретном страховом полисе указывается, в чью пользу заключается соглашение, кто получит страховое возмещение.

Границы выплаты определяются страховщиком. Компенсация в случае смерти объекта страховки предназначена наследникам. Суммы компенсации для восстановления здоровья получает выгодополучатель. Максимальный размер в случае смерти – до 2 млн. руб. Про страхование жизни и здоровья ребенка-спортсмена расскажет этот материал.

Выдача виз при выезде заграницу может включать в себя требование страхового полиса на время пребывания. Возмещение стоимости медицинских услуг в случае болезни – объект страхования.

Инвестиции и накопления

Среди договоров личного страхования особняком стоят те, что позволят застрахованному лицу не только получать компенсации по лечению в случае непредвиденных обстоятельств, но и накопить необходимый капитал или преумножить вложения в будущем. Рассмотрим каждый из них подробнее.

Накопительное страхование жизни

Накопительное страхование жизни (НСЖ) – гибрид страхования с банковским вкладом, целью которого является накопление желаемой суммы за определенный срок.

К примеру,

есть цель накопить 5000000 рублей на новую квартиру через 10 лет. Подобрав оптимальное соотношение покрываемых рисков и периодичности взносов, через заданный промежуток времени на руки забираем заветную сумму. Данная программа – адаптивная версия западных аналогов, где семьи с рождения ребенка начинают заранее копить на колледж, поскольку высшее образование там очень дорогое.

Инвестиционное страхование жизни

Увеличить доход предлагает другой продукт. Инвестиционное страхование жизни (ИСЖ) – гибрид страхования с инвестиционным инструментом. В чем принципиальная разница от НСЖ:

– Единовременный платеж в начале срока действия договора;

– Потенциально высокая процентная ставка (до 40% годовых)

– Гарантирован только возврат внесенной суммы, доход считается возможным;

– Меньший срок вложений (НСЖ 5-35 лет, ИСЖ 3-7 лет)

Объединяет эти два инструмента страховой аспект. Это формально договоры считаются накопительными и инвестиционными, на деле же они проходят как страховые. Это особенности российского законодательства, не будем вдаваться в подробности. Главное то, что при наступлении несчастных случаев, повлекших за собой смерть, инвалидность или потерю трудоспособности, пользователь защищен с финансовой точки зрения и это никак не отразиться на сделанных ранее вложениях.

Важно знать то, что в условиях сильной инфляции (а в России она составляет в среднем 10% годовых) и завышенных ставок по кредитам и ипотеке, такие новые предложения способны помочь семьям сформировать, сохранить и приумножить семейный бюджет, уберегая от угрозы влезания в долги

Выезд за рубеж

Страхование при выезде за рубеж ни в одном источнике не указан как договор личного страхования. Но мы не все, поэтому тут остается только размышлять.

Давайте включим ту самую логику, о которой говорилось в начале. В полисе ВЗР страхуются такие риски, как причинение вреда жизни и здоровья туристов в результате несчастных случаев. Вспоминаем определение личного страхования: «Защищает личные интересы, связанные с жизнью и здоровьем». Совпадает на 100%, смело вносим ВЗР в список.

Объяснить логику других изданий не представляется возможным. Вероятно, они могут относят данный вид страхования в общую категория «Жизнь и здоровье», ведь риски, по сути, одни и те же. Но загляните на сайт любой страховой компании. Везде видно четкое разделение на две разных категории (Жизнь и Здоровье отдельно, ВЗР отдельно), вот и мы будем следовать такой методологии.

Социальное

Последняя категория самая спорная, противоречивая и неприятная любому россиянину. Пенсионное страхование и пенсионная реформа – два ненормативных слова русского лексикона. Почему? Потому, что пенсионная политика России провальна и не имеет в себе никакой ценности в данной своей конфигурации.

Пенсионные отчисления обязательны и платятся не застрахованным, а его работодателем, систематически удерживающим из заработной платы 22%. Казалось бы, отработав добрых 40 лет по официальному трудоустройству, честный гражданин вправе рассчитывать на хорошую заслуженную пенсию. Ведь отчисления за все эти годы составили баснословную сумму. Как бы не так. По факту, гарантированы только мизерные выплаты, на которые не то что жить спокойно не получится, так и вовсе выживать придется. Реальность сурова…точнее, сурова пенсионная система России.

Существенные условия договора страхования

| Договор имущественного страхования | Договор личного страхования |

1. Об объекте страхования(определенное имущество или иной имущественный интерес):

|

1. О застрахованном лице |

2. О характере страхового случая:

|

2. О характере страхового случая:

|

| 3. О размере страховой суммы | |

| 4. О сроке действия договора |

Ничтожны условия договора страхования:

-

- о страховании противоправных интересов;

- о страховании убытков от участия в играх, лотереях и пари;

- о страховании расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость.

Вступление договора в силу

По общему правилу, договор вступает в силу в момент уплаты страховой премии. При данных условиях договор страхования будет реальным.

Договором может быть предусмотрено внесение страховой премии в рассрочку. Тогда договор вступает в силу с момента уплаты первого взноса, но в любом случае страховщик при наступлении страхового случая не может ставить размер страховых выплат в зависимость от суммы фактически внесенных взносов. При просрочке внесения очередного взноса, страховщик вправе всего лишь уменьшить страховую выплату на сумму просроченного взноса.

Соглашением сторон может быть установлен иной момент вступления договора в силу, например, момент его подписания. В этом случае договор будет консенсуальным.

Обязанность страховщика

Страховщик обязан уплатить страховое возмещение или страховую сумму при наступлении страхового случая.

Страховщик, по умолчанию, освобождается от этой обязанности, когда страховой случай наступил вследствие:

-

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок;

- изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

- умысла страхователя, выгодоприобретателя или застрахованного лица.

Исключение из исключения. Последнее исключение не распространяется на:

-

- страхование гражданской ответственности;

- случай самоубийства застрахованного лица, если договор личного страхования действовал до этого не менее двух лет.

О существенных условиях

Договор страхования – соглашение между двумя субъектами о том, что страховщик берет на себя обязательство компенсировать убытки в определенной форме или выплатить оговоренную в договоре сумму при наступлении страхового случая, указанного в документе.

Существенные условия подразумевают под собой все ключевые пункты, которые подлежат обоюдному согласию между теми, кто заключает соглашение.

Таким образом, обеим сторонам необходимо решить следующие вопросы:

- предмет – здесь нужно четко определиться с объектом и точно прописать это в документе;

- условия, которые учитываются законом – для этого нужно детально изучить законодательство, чтобы впоследствии не оказалось, что вы нарушили определенную правовую норму;

- условия, которые очень важны для одной из сторон – обычно, речь идет о каких-то интересах, к примеру, выплата указанной суммы только при определенных условиях.

Стоит обратить ваше внимание на то, что согласия нужно достигнуть по всем абсолютно пунктам, потому как в противном случае документ не может быть действительным. К существенным условиям договора страхования относятся:

К существенным условиям договора страхования относятся:

- Полная и достоверная информация про обе стороны.

- Полный перечень страховых случаев, которые удовлетворяют обе стороны.

- Информация о финансах: когда, при каких условиях и в каком размере производится выплата.

- Срок действия соглашения – если конкретную дату указать невозможно, то необходимо указать, при каком обстоятельстве составленный документ перестает действовать.

Проблема определения предмета страхования связана с тем, что не издан еще точный закон, который регулировал бы этот вопрос.

Поэтому очень часто во время проведения процедуры совершенно разные понятия «предмет» и «объект» заменяются друг другом.

Предмет договора – это поле деятельности страховщика, которую должен оплатить страхователь.

То есть в данном случае защита, она же страховка, выступает в роли продукта.

Любой человек, который хочет защитить свою жизнь, здоровье, имущество, покупает этот продукт.

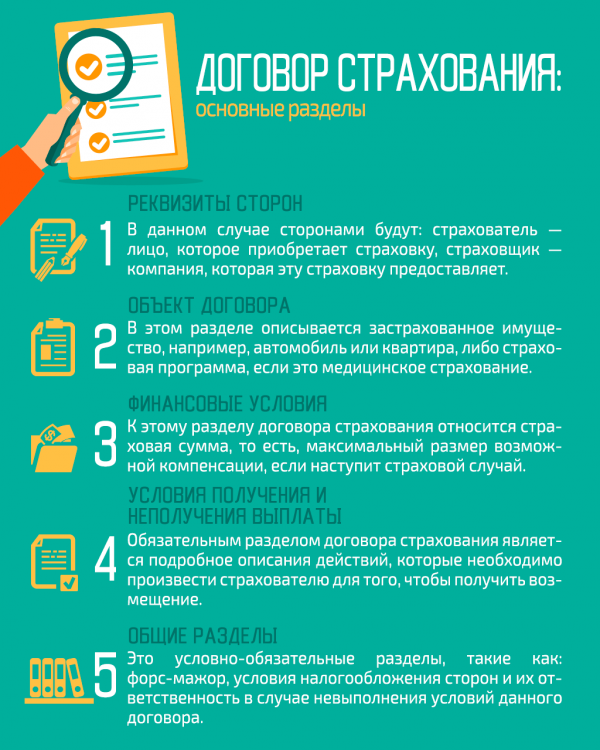

Договор включает в себя следующую информацию:

- реквизиты сторон;

- объект;

- финансовые требования;

- процедура получения и неполучения выплаты, а также реквизиты расчетного счета (если есть);

- общие разделы.

Вся система страхования разделяется на обязательное и добровольное.

Если со вторым все понятно, то с первым появляется много дополнительных вопросов.

Видами обязательного страхования являются:

- медицинское;

- при перевозке пассажиров;

- социальное;

- страхование военнослужащих.

Существенные условия для обоих видов являются одинаковыми.

Порядок заключения договора страхования

Гражданским кодексом РФ ст. 940 предусмотрена обязательная письменная форма договора страхования. Несоблюдение данного условия влечет полную недействительность договора страхования, за исключением договоров обязательного государственного страхования.

Заключение договора страхования производится путем составления одного документа (п.2 ст. 434 ГК РФ), либо вручение страхователю страхового полиса (сертификата, квитанции, свидетельства) на условиях страховщика по письменному или устному заявлению страхователя. Договор считается заключенным с момента принятия страхователем вышеуказанных документов или подписания договора страхования.

За страховщиком остается право отказаться от заключения договора страхования, в случае если страхователь не согласен с предложенными условиями и навязывает свои. Однако при заключении договоров по добровольным видам страхования, стороны при достижения компромисса могут внести изменения в условия договора страхования.

При заключении соглашения со страховщиком следует обратить внимание на:

- Отзывы о компании. Они позволяют узнать, как финансовая организация выполняет условия при наступлении страхового случая.

- Компетентность менеджера. От того, насколько сотрудник разбирается в страховом деле, зависит правильный подбор условий и скорость обслуживания.

- Правильность заполнения. Ошибка в Ф.И.О. или паспортных данных приводит к тому, что полис может считаться недействительным. С проблемой часто сталкиваются владельцы ТС, которые не заметили ошибки в ОСАГО, поэтому в базе РСА (Российского Союза Автостраховщиков) их полис не отображается. Это грозит тем, что при возникновении риска выгодоприобретателю могут отказать в выплате.

- Размер премии. Если она не устраивает плательщика, рекомендуется обратиться в другую организацию до подписания соглашения.

- Срок действия. При заключении сделки по защите жизни и здоровья не всегда момент выплаты премии совпадает с моментом оформления сертификата. В том числе и по полисам ОСАГО, купленным онлайн: они действительны начиная с 4 дня покупки.

Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования.

Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования.

В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя.

Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования.

В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО.

Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия.

Форма договора страхования

Договор страхования заключается в письменной форме, несоблюдение которой влечет за собой недействительность страхования (кроме обязательного государственного страхования). Письменная форма может представлять собой единый документ в виде договора страхования или страховой полис. Допускается применение разработанных страховщиком стандартных форм договора или полисов по отдельным видам страхования.

Закон различает понятия «действие договора страхования» и «действие страховой защиты». Так, договор уже может вступить в силу, а страховая защита наступит при определенных условиях. Например, при страховании груза по договору перевозки страховая защита начнется только после получения груза перевозчиком.

При регулярном страховании у одного и того же страховщика разных партий груза или товара на схожих условиях стороны могут заключить генеральный договор страхования. По этому договору страховая защита каждой конкретной партии начинается с момента начала перевозки и заканчивается при доставке застрахованного имущества до места назначения.

Особенности отдельных видов страхования

Имущественное страхование

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен.

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Личное страхование

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Договор личного страхования

Условия договора личного страхования регулируются ст. 942 ГК РФ, которая определяет, что во время заключения документа между обеими сторонами должно быть достигнуто соглашение относительно:

- данных про застрахованное лицо, которые проверить на соответствие и достоверность;

- страхового случая – должен удовлетворять и быть приемлемым для обеих сторон;

- размера выплаты, когда и в какие сроки;

- когда перестает действовать соглашение или конкретная дата.

Статья 434 ГК РФ определяет несколько способов заключения договора:

- Составление одной бумаги, содержание которой удовлетворяет две стороны и имеет подпись обеих сторон.

- Обмен бумагами, которые бы использовались в качестве свидетельства о желании сторон заключить этот соглашение.

Объект страхования всегда зависит от личности, то есть от застрахованного лица или группы лиц, поэтому одним из обязательных условий является именно указание этого лица.

Однако этого не хватает для полного определения объекта страхования.

Личное страхование необходимо для того, чтобы застраховать свою жизнь или здоровье, то есть нематериальное благо.

Если страхованию подлежит только здоровье, то жизнь не входит в понятие объекта, тогда в случае возникновения несчастного инцидента страховой случай в данной ситуации не предусматривается.

Когда страхованию подлежит только жизнь, тогда страховой случай может наступить исключительно во время летального исхода инцидента.

Но при смешанной процедуре, когда страхованию подлежит здоровье и жизнь, страховой случай предусматривается и в ситуациях повреждения здоровья, и несчастного случая.

Формирование цены

Обязанностью каждого водителя является иметь при себе полис ОСАГО. Приобрести его можно в любом отделении выбранного страховщика

Но покупатели часто обращают внимание, что в разных местах стоимость документа может немного отличаться. Это объясняется тем, что границы тарифов устанавливается фирмами самостоятельно

Сколько придется заплатить, можно узнать и до обращения в СК. В этом поможет специальная программа-калькулятор, представленная пользователям на сайте любой компании. Он учитывает следующие моменты:

- Тип транспортного средства (легковой или грузовой, мотоцикл, скутер).

- Количество водителей, которые будут управлять техникой.

- Возраст и опыт вождения на дороге.

- Мощность двигательной системы.

- На какой период планируется оформить договор.

- Сведения о ранее выданных полисах.