Ликвидность, что это такое простыми словами

Содержание:

- Ликвидность компаний

- Расчет показателей ликвидности (текущая ликвидность)

- Виды

- Про ликвидность простыми словами

- Характеристика и примеры разных видов ликвидности

- Что такое ликвидность активов

- Коэффициенты ликвидности

- Проблемы анализа и использования показателей

- Для ценных бумаг

- Анализ ликвидности

- Поставщики ликвидности и их роль

- Ликвидности компании

- Коэффициенты и соотношения

- Что это такое

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Расчет показателей ликвидности (текущая ликвидность)

Коэффициент текущей ликвидности (коэффициент покрытия, коэффициент общей ликвидности, CR – current ratio) – это финансовый показатель, отражающий наличие у предприятия возможности расплачиваться по краткосрочным долгам путем реализации своих оборотных активов (всех или только некоторых). По значению показателя текущей ликвидности можно определить, является ли организация платежеспособной.

Показатель общей ликвидности рассчитывается как частное оборотных активов компании и ее текущих задолженностей:

Экономическая интерпретация значений коэффициента текущей ликвидности достаточно проста:

- значение показателя внутри отрезка 1.5-2.5 считается нормативным в мировой практике (варьируется в зависимости от сферы деятельности);

- для предприятий в РФ нормативным значением считается CR>2;

- если CR>3, это чаще всего свидетельствует о том, что руководители предприятия нерационально структурирую капитал предприятия;

- значение коэффициента менее 1 говорит о наличии большого финансового риска, т.к. компания не имеет возможности стабильно погашать свои долги.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

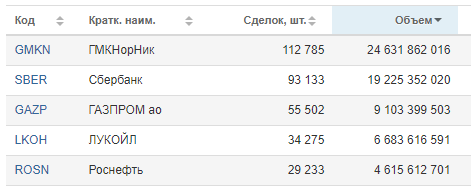

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Про ликвидность простыми словами

На сегодняшний день выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

Характеристика и примеры разных видов ликвидности

Ликвидность денег является важным их свойством и заключается в том, что они играют роль определенного финансового эквивалента при операциях с ценными бумагами. Деньги обладают абсолютной ликвидностью, потому с их помощью проводят операции с финансовыми активами.

Главным показателем высокой ликвидности денег является их сохраненная номинальная стоимость. Инфляция негативно влияет на номинальную стоимость денежных знаков, приводит к их обесцениванию.

В зависимости от степени ликвидности можно сделать предположение, как быстро и с какими финансовыми издержками будут проданы активы.

Показатели ликвидности бывают высокими, абсолютными и низкими.

Рассмотрим пошагово разновидности ликвидности денежных знаков и ценных бумаг:

- Показатель абсолютной ликвидности имеют банкноты и наличные средства, так как именно ними мы производим непосредственные расчеты при оформлении покупок и сделок.

- Немного ниже абсолютной ликвидности имеют депозиты до востребования. При оформлении этого вида депозита, разрешается выписка чеков.

Существенным недостатком абсолютной ликвидности является то, что операции с наличными не приносят желаемого дохода, а процент по вкладу является минимальным и с трудом покрывает инфляцию. Анализ абсолютной ликвидности доказал, что реальный доход по депозиту не приносит дохода, то есть равен нулю.

Высокая степень ликвидности у государственных облигаций, срочных депозитов и сберегательных вкладов.

Наличие ликвидных ценных бумаг позволяет решать финансовые вопросы не так быстро, как с наличностью. Однако именно срочные депозиты и сберегательные вклады приносят доходы в виде процентов. Государственные облигации можно легко перевести в наличность по текущему номиналу.

- Низкая ликвидность актива подразумевает, что объект трудно перевести в денежный эквивалент.

- Неликвидными являются активы, которые невозможно обратить в соответствующее стоимости актива, количество денег.

Что такое ликвидность активов

Ликвид — это те фонды, которые при реализации могут превратиться в деньги. Степень определяется временным периодом (количество дней), в который они трансформируются в денежные средства. В бухгалтерском балансе (форме № 1) они представлены в порядке возрастания степени их ликвидности, то есть наименьшие — это основные средства, наибольшие — деньги.

Чем медленнее фонды воплощаются в денежные средства, тем менее ликвидными они являются. По сути, все просто: чем больше времени требуется компании, чтобы обратить собственность в деньги, тем ниже ликвидность этого актива. И наоборот: чем быстрее можно реализовать актив, тем выше его платежеспособность.

Сравним для примера готовую продукцию — результат производственного цикла и автомобиль. Допустим, на фабрике «Пример» на реализацию выставлена партия изготовленной обуви и неиспользуемое транспортное средство (легковой автомобиль 2000 года выпуска). Продать или превратить товары в деньги куда проще и быстрее, чем реализовать старенькое авто. В этом и заключается основной смысл ликвидности. Чем быстрее, тем ценнее и выше платежеспособность объекта.

Примерами активов считаются:

Коэффициенты ликвидности

Еще одно существенное замечание, на которое прошу обратить свое внимание. В Сети часто встречаются противоречия, касающиеся формул расчета коэффициентов ликвидности

Поэтому постарайтесь больше понять суть коэффициента. Это поможет понять, почему эти формулы (приводимые в данной статье) более корректны.

Коэффициенты ликвидности — показатели, применяющиеся для оценки способности предприятия погашать свои обязательства за счет имеющихся в ее распоряжении активов.

Поскольку активы имеют разную степень ликвидности — то есть способности превращаться в денежные средства, точно также и пассивы имеют различные сроки исполнения обязательств предприятием. (Наши пассивы, кроме собственного капитала, это чьи-то активы). Таким образом, задача коэффициентов ликвидности — в числовом выражении оценить соотношение аналогичных по сроку исполнения обязательств/реализации активов и пассивов.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период времени, необходимый для изготовления и реализации одной партии продукции). Данный коэффициент рассчитывается по формуле:

Текущая ликвидность = Текущие активы/ Текущие обязательства

Рассмотрим, как оценить значение данного коэффициента. Если его значение больше единицы, то текущих активов больше, чем текущих обязательств. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность

Прошу обратить внимание, что само по себе значение коэффициента текущей ликвидности ни коим образом не гарантирует отсутствие у предприятия кассовых разрывов, дефицита денежных средств и т.д., поскольку в состав текущих активов входят кроме денежных средств товары, материалы, готовая продукция, дебиторская задолженность и т.д

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период времени, необходимый для изготовления и реализации одной партии продукции) в случае возникновения сложностей со сбытом товаров или готовой продукции.

Данный коэффициент рассчитывается по формуле:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Рассмотрим, как оценить этот коэффициент

В числителе мы принимаем во внимание только активы, способность обращаться которых в денежные средства не вызывает у нас сомнений. То есть непосредственно деньги, долги нам и финансовые вложения, которые тоже могут быть обращены в деньги в короткий промежуток времени

Полученную сумму соотносим с текущими обязательствами предприятия — то есть текущими пассивами, из которых исключены суммы, которые не являются конкретными обязательствами по уплате денежных средств. Таким образом, мы получаем значение, сколько предприятие может оплатить на каждую единицу денежных обязательств, если вдруг все кредиторы одновременно предъявят требования к оплате.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени.

Абсолютная ликвидность = (Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Проблемы анализа и использования показателей

Показатели ликвидности и платежеспособности рассчитываются на основе бухгалтерской отчетности,баланса. Экономисты-аналитики, не умаляя роли и информативности балансовых показателей, указывают на очевидные проблемы его использования:

- несоответствие балансовой стоимости имущества его рыночной стоимости (как минимум не учитываются затраты на реализацию);

- наличие активов, которые могут быть проданы с убытком;

- отражение в балансе имущества под залогом.

Аналитики компенсируют эти недостатки исчислением большого числа показателей, сопоставлением их, вводом в обиход рекомендуемых значений показателей, выявленных в ходе статистического наблюдения. Большую роль играет отраслевой фактор. Например, показатель текущей ликвидности, имеющий общепринятое нормальное значение 2 и выше, может снижаться в некоторых отраслях до 1,5, и это тоже будет считаться нормой. Похожая ситуация и с другими коэффициентами ликвидности.

Коэффициент абсолютной ликвидности, кроме того, используется в расчетах реже других и не имеет стабильного норматива. Приведенное значение от 0,2 применяют наиболее часто.

Заметим, завышенные значения этого коэффициента говорят о значительном количестве денег, находящихся без движения, не вложенных в развитие бизнеса.

Несмотря на указанные проблемы, анализ ликвидности и платежеспособности с достаточной степенью достоверности позволяет оценить финансовое состояние фирмы и принять необходимые меры: по уменьшению кредиторской задолженности, обеспечению притока дополнительных финансовых средств, реализации излишних активов, ускорению оборота имеющихся в распоряжении денежных средств.

Для ценных бумаг

Понятие ликвидности широко используется и на рынке ценных бумаг при инвестировании. Так, ценные бумаги различают по уровню ликвидности.

Одна из самых ликвидных ценных бумаг – облигация, особенно государственная. Поскольку ее эмитентом (т.е. тем, кто ее выпустил) является государство, уровень доверия к которому традиционно выше, чем к частным компаниям, то и риск неисполнения обязательств по ней минимален. Однако, согласно золотому правилу инвестирования, представленному выше, и доходность такой ценной бумаги будет минимальной. Более ликвидной ценной бумагой будет считаться корпоративная облигация. Ее эмитентом является частная фирма. При этом, чем ближе срок погашения облигации, тем она ликвиднее.

Акции менее ликвидны чем облигации. Среди них наиболее ликвидными являются акции крупнейших надежных компаний и банков, так называемые «голубые фишки». К ним относятся, например: Газпром, ВТБ, Сбербанк и т.д. Поскольку этим компаниям практически не грозит банкротство, то риск инвестирования в них сведен к минимуму. Однако и доходность у них минимальная. Среди акций наименее ликвидными являются акции новых компаний, которые еще не успели широко зарекомендовать себя на рынке. Так, одни из самых рискованных вложений – это инвестиции в акции венчурных фирм. Однако и доходность по ним будет существенно выше, чем от инвестирования в «голубые фишки».

Это что касается классических ценных бумаг. Однако существуют еще менее известные для России производные финансовые инструменты: фьючерсы, форварды, опционы и т.д. Эти ценные бумаги менее ликвидны, поскольку риск инвестирования в них является наиболее существенным.

Таким образом, расчет показателей ликвидности важен не только на предприятии. Без этого не обойтись ни банку, ни частным инвесторам, ни даже обычному домохозяйству.

В нынешних условиях заниматься серьёзным бизнесом означает быть готовым ко всему и всегда. Вот ничего же не предвещало грозы, а тут раз — коронавирус! И ликвидность ценных бумаг не просто падает, а рушится на глазах, богатейшие люди теряют миллиарды, доллар и евро взлетают. Вот как всё это можно предугадать, рассчитывая ликвидность предприятия?

Анализ ликвидности

Анализ ликвидности можно разделить на две категории: ликвидность капиталовложений и ликвидности активов компании. Давайте начнем с ваших инвестиций.

В инвестиции инвестирование, основанное на долгосрочных перспективах. Это может быть sredneplastichnye и неликвидные активы, такие как недвижимость, частные облигации и акции 2 — 3 эшелона.

С постоянной торговли на бирже, ситуация ровно наоборот. Мгновенно фиксировать прибыль, актив нужно выгодно и быстро продать без потери стоимости. Вот почему люди занимались торговлей и игрой на рынке ценных бумаг, понимают, что низкой ликвидностью акций и облигаций является достаточно трудно продать в лучшей момент.

Ликвидность активов компании базируется на внутренних активов. Большинство активов организации очень плохо превращаются в деньги. Трудно продать здание, оборудование и материалы без существенной потери в их стоимости. Именно поэтому нужно внимательно следить за ликвидностью — количество товаров в обращении и количество денег на счетах.

Как уровень ликвидности, каждая компания выбирает свой собственный индикатор. Если использовать кредитное плечо, минимальный, а на закупку материалов не нужно много денег, то можно уменьшить эту цифру. Но если компания активно использует кредитные деньги, ликвидные активы намного больше. Вы можете полагаться на формулы, приведенные в пункте “ликвидность предприятия” подняв стоимость активов, которые являются приемлемыми для конкретного типа бизнеса.

Поставщики ликвидности и их роль

Инвестиционные компании, и в частности брокеры зарабатывают на сведе́нии продавцов и покупателей высоколиквидных активов (валюты, ценных бумаг, драгоценных металлов и других). При этом, суммы заявок на покупку и на продажу каждого актива кардинально отличаются. Для того, чтобы исполнить заявки всех клиентов, брокеры обращаются к поставщикам ликвидности (еще их называют провайдерами ликвидности).

Инвестиционные компании, и в частности брокеры зарабатывают на сведе́нии продавцов и покупателей высоколиквидных активов (валюты, ценных бумаг, драгоценных металлов и других). При этом, суммы заявок на покупку и на продажу каждого актива кардинально отличаются. Для того, чтобы исполнить заявки всех клиентов, брокеры обращаются к поставщикам ликвидности (еще их называют провайдерами ликвидности).

Обороты брокеров сегодня достигают десятков триллионов в долларовом ворожении. Кто же может обеспечивать брокеров такими деньгами и разнообразием заявок? Банки могут. Именно крупнейшие банки — это поставщики ликвидности для брокеров. Когда говорят, что брокер «выводит сделки на межбанк» — имеется в виду именно работа с поставщиками ликвидности.

Причем, чем больше у брокера поставщиков ликвидности — тем лучше. Ведь современные финансовые технологии позволяют выбирать лучшие предложения на покупку и продажу. Таким образом, чем больше поставщиков ликвидности — тем меньше может быть комиссия брокера от сделок.

Наиболее распространенной схемой получения ликвидности от нескольких разных поставщиков является так называемая электронная система осуществления сделок купли-продажи биржевых товаров, более известная как ECN (electronic communication network). Причем сеть может объединять не только поставщиков ликвидности, но и самих брокеров. Так, например клиент Alpari, желающий продать доллары за евро может состыковаться с клиентом FXOpen, который запрашивает обратную операцию.

Наиболее распространенной схемой получения ликвидности от нескольких разных поставщиков является так называемая электронная система осуществления сделок купли-продажи биржевых товаров, более известная как ECN (electronic communication network). Причем сеть может объединять не только поставщиков ликвидности, но и самих брокеров. Так, например клиент Alpari, желающий продать доллары за евро может состыковаться с клиентом FXOpen, который запрашивает обратную операцию.

Примером ECN системы может служить Currenex. Это старейшая сеть поставщиков ликвидности, которая объединяет такие финансовые конгломераты, как Goldman Sachs, Barclays, Bank of America, Deutsche Bank. Таких ECN систем сейчас несколько. Есть сети на любой вкус и цвет.

Популярные брокеры применяющие ECN

| Брокер (Бренд) | Сеть ECN |

|---|---|

| AMarkets (подробный обзор) | X Open Hub |

| Alpari (подробный обзор) | Currenex, Integral |

| Forex4You | Currenex, Integral |

| FXOpen (подробный обзор) | HotSpot FXi, Currenex, LMAX Exchange и Integral |

| RoboForex | Currenex, Integral |

Таким образом, поставщики ликвидности — это неотъемлемая часть работы любого брокера.

Желаю всем прибыльных инвестиций и хорошей ликвидности!

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

Ликвидности компании

Одна из главных задач на эффективность деятельности предприятия является оценка его платежеспособности. Этот показатель напрямую зависит от ликвидности активов компании.

Для оценки ликвидности предприятия с использованием коэффициентов ликвидности и выделять 4 группы ликвидности активов:

- А1 — наиболее ликвидные активы (денежные средства и финансовые вложения);

- А2 — быстро реализуемые активы (материалы и товары краткосрочная дебиторская задолженность);

- А3 — медленно реализованные активы (НДС и долгосрочной дебиторской задолженности);

- А4 — трудно реализуемых активов (нематериальные активы).

Существуют 4 группы пассивов:

- П1 — наиболее срочные обязательства.

- П2 — краткосрочные обязательства;

- П3 — долгосрочные обязательства;

- П4 — постоянные пассивы.

Компания ликвидным, если А1>/=П1, А2>/=П2, А3>/=Р3, А4дефицит ликвидности может привести к свободные средства, компания будет не хватать на погашение долгов.

Ликвидность банка

Кредитная организация — это полноценный механизм, который контролирует Центральный банк. Несоблюдение нормативно-правовыми актами Центрального банка могут штрафовать кредитную организацию, а также лишить лицензии (в случае повторного нарушения).

Что касается коэффициента ликвидности активов банка, его суть в следующем. Банк не может давать кредиты всем и вся, полагаясь исключительно на свои активы и депозиты. Финансовые учреждения должны иметь свободных денежных средств для оплаты срочных обязательств и капитала, чтобы вернуть депозиты востребованы более раннего периода.

Существует три уровня ликвидности банка: Н2, Н3 и Н4. Н2 — ограничение-по умолчанию в любой календарный день. То есть в кассу банка должны быть средства, необходимые для погашения всех обязательств + дополнительные 15% от этого объема.

Н3 — месячная норма ликвидности. Ее минимальное значение составляет 50%. В H3 состоит из всех депозитов до востребования и тех, которые будут возвращены в течение 30 дней.

Н4 — индикатор ликвидности и долгосрочных активов. Нарушение этой нормы говорит о том, что банк использует привлеченные средства для кредитования на длительный срок. Например, банк выдает кредит на 5 лет, но полученных средств на 1 год в иностранной кредитной организации.

В отличие от компаний, которые могут решить, сколько ликвидности надо, банки подчиняются требованиям регулятора.

Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

Для расчета используют принятое разделение по балансу:

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Что это такое

Большинству россиян знакомо словосочетание «ликвидность предприятия», однако, мало кто может в деталях объяснить, что это за термин, и почему он столь важен для мира недвижимости и финансов.

Примечательно, что это комплексное понятие, которое можно применить не только к бизнес-среде. Различные товары, сырьё, помещения, автомобили так же имеют ликвидность, поэтому разобраться в сущности понятия будет полезно читателям с разным кругом интересов.

Это слово дословно переводится с латыни как «перетекающий», иными словами трансформирующийся в деньги. Ликвидность выступает некой мерой исчисления средств за определённый актив. Согласитесь, что любой предмет имеет свой срок эксплуатации и актуальность, в связи с чем, можно делать выводы о его ликвидности.

Под актуальной ценой мы подразумеваем рыночную стоимость актива, востребованную здесь и сейчас. То есть, она позволяет нам понять, за какой отрезок времени, можно продать, к примеру, квартиру, но по рыночной стоимости. Чем быстрее произойдёт продажа, тем выше тот самый уровень ликвидности.

Понятие прикреплено к временным ранкам, ситуации на рынке, поэтому его показатели крайне важны для любой коммерческой сделки, а так же для ведения бизнеса. Большинство экспертов стоят на том, что необходимо периодически рассчитывать коэффициент ликвидности вашего предприятия, чтобы чётко осознавать, рентабельно ли оно, показательно и прочее.

По сути, активами может выступать любой объект, который можно продать по рыночной стоимости и согласно действующему законодательству. У различных объектов существует своя степень, зависящая от условий обстоятельств продажи актива. Так же на неё влияет и разновидность самого актива. Согласитесь, что продать личное авто куда быстрее, чем дачный участок за городом.

Для чего предприятиям подсчитывать коэффициент ликвидности? Он помогает разобраться в текущей платёжеспособности организации. При необходимости получения кредита в банке, показатель ликвидности способен повлиять на решение кредитной организации. Допустим, предприятие владеет большим количеством ценного сырья, а его склады до верха забиты товарами. Такая фирма выглядит привлекательной для инвесторов и кредиторов, поскольку она обладает активами с высоким уровнем ликвидности.

Ликвидным товаром можно смело считать тот товар, который за маленький промежуток времени может быть продан по рыночной цене. Если актив поистине востребованный, он может быть продан в течение суток, в то время как товары с низким коэффициентом продаются месяцами.