Патентная система налогообложения

Содержание:

- Кому подходит патентная система налогообложения?

- Утрата права на применение патентной системы налогообложения

- Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

- Расчет стоимости патента на торговлю

- Можно ли получить один патент на несколько торговых точек

- Кратко об особенностях:

- Изменения на ПСН с 2020 года

- Формула расчёта патента

- Патентная система: основные особенности

- Условия патента в Алтайском крае в 2021 году

- Обязательные взносы ИП, заменяющие социальный налог

- Условия приобретения торгового патента

- Процедура перехода на патентную систему налогообложения

- Как рассчитать стоимость патента

- Какие документы оформлять для налоговой?

- Патентная система налогообложения: разрешенные виды деятельности

Кому подходит патентная система налогообложения?

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла

Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? |

|---|---|

| ИНН | |

| Код налогового органа | |

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. |

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой |

| Адрес | Прописка по паспорту |

| Срок патента | От 1 до 12 месяцев, но в рамках одного года |

| Начало действия патента |

Не нужно заполнять, если подаёте заявление одновременно с регистрацией ИП. В остальных случаях — не раньше, чем через 10 рабочих дней после подачи заявления. Можете указать любую дату, но лучше — первый день месяца. |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. |

| Достоверность и полноту сведений подтверждаю |

Если ставите «1», повторно указывать ФИО ИП не нужно. Если ставите «2», укажите ФИО представителя и в поле «Наименование документа…» укажите доверенность. Не подписывайте заявление заранее, сделайте это в налоговой. |

Второй лист — сведения о виде деятельности

Например, если вы репетитор из Екатеринбурга:

- вид предпринимательской деятельности: услуги по обучению населения на курсах и по репетиторству;

- код — 156616.

В зависимости от наличия наёмных работников укажите «1» или «2». Если поставили «1», посчитайте среднюю численность работников. Для этого сложите среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам.

Налоговая ставка — в большинстве случаев 6%. Тогда ссылка на норму закона не нужна.

Если вы попадаете под налоговые каникулы, то указываете ставку 0% и ссылаетесь на пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса.

В Крыму и Севастополе ставка — 4%. Когда выберете регион, Эльба определит её автоматически.

Третий лист — параметры бизнеса

Из следующих трёх листов заявления вам нужно выбрать только один. Это зависит от вида деятельности на патенте.

Перевозка пассажиров или грузов автомобильным или водным транспортом — лист «Сведения о транспортных средствах»

При заполнении обратите внимание на подсказки внизу страницы

Сдача жилья в аренду, розничная торговля или общепит — лист «Сведения по каждому объекту, используемому для осуществления предпринимательской деятельности»

При заполнении обратите внимание на подсказки внизу страницы.

Что дальше

- Пронумеруйте и распечатайте только заполненные листы заявления.

- Скрепите листы заявления скрепкой. Сшивать и заверять у нотариуса его не нужно. До посещения налоговой заявление не подписывайте.

- Отнесите заявление в налоговую по месту прописки, если ведёте бизнес в своём регионе, или в любую налоговую другого региона.

- Подпишите заявление при инспекторе, который его принимает.

- После подачи заявления подождите 5 рабочих дней и сходите в налоговую, где вам выдадут патент или отказ в его получении.

- Сразу возьмите в налоговой реквизиты для оплаты стоимости патента.

- Зарегистрируйтесь в Эльбе, чтобы вести бизнес без бухгалтера и выставлять документы для клиентов за несколько кликов.

Если хотите узнать больше о патенте, читайте нашу статью «Патентная система налогообложения: сколько платить и как перейти».

Статья актуальна на 05.02.2021

Расчет стоимости патента на торговлю

Использование формулы для того, чтобы определить стоимость патента, достаточно неудобный способ. Это связано с тем, что необходимо искать уровень доходности, который был установлен на данный период в конкретном регионе и по определенному виду розничной торговли.

Именно для упрощения проведения расчетов на сайте Федеральной налоговой службы был размещен калькулятор, который с введенных данных может четко посчитать стоимость торгового патента. Он сформирован в виде таблицы с пустыми полями, который необходимо заполнить.

Главные показатели в нем это:

- место, в котором будет оформляться патент;

- вид экономической деятельности;

- количество работников, которые числятся в штате предпринимателя;

- срок действия патента.

Программа в кратчайшие сроки посчитает конечную сумму, которую необходимо будет оплатить за патент. Кроме этого в итоговом окошке будет прописана информация о том, как необходимо оплачивать стоимость.

Преимуществом калькулятора расчета стоимости торгового патента является тот факт, что все параметры в нем обновляются вместе с их изменениями в нормативной базе РФ. Сейчас расчет проводится на текущий год. С наступлением нового года даты изменятся и снова будут внесены коррективы.

Уже не первый год в Налоговом кодексе РФ существует понятие патентной системы налогообложения. Она стала для многих предпринимателей хорошим способом не переплачивать на налогах. Для ИП, которые занимаются розничной торговлей, это самый надежный способ уберечься от больших потерь, когда доходы могут упасть. При других системах оплаты налогов они должны платить немалые суммы даже в периоды низкой рентабельности. Патент же данного вида изначально дает право на сниженные оплаты и взносы. Факт того, что именно ПСН является наиболее оптимальной, подтверждается цифрами с количеством ИП на ней. Именно на патенте для торговли работает большинство предпринимателей, что занимаются торговлей и которым позволяют требования Налогового кодекса.

Можно ли получить один патент на несколько торговых точек

Патент относится не к конкретному объекту, а к виду деятельности в целом. Например, к розничной торговле.

Поэтому, если предприниматель планирует открыть несколько точек, он может получить на них один патент. Форма заявления на выдачу патента дает возможность включить в него любое количество торговых точек.

Но необходимо выполнить три условия:

- Все торговые точки находятся на территории одного субъекта РФ. Если расширяетесь в другой регион, там придётся платить уже другой налог — брать второй патент или отсчитывать УСН с доходов.

- Площадь зала магазина или общепита не превышает 50 кв. м. А если позволяет региональный закон — 150 кв. м. Речь именно о площади зала: той части помещения, которая предназначена для покупателей. Зал должен существовать не только в реальности, но и в документах, иначе налоговая может придраться.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

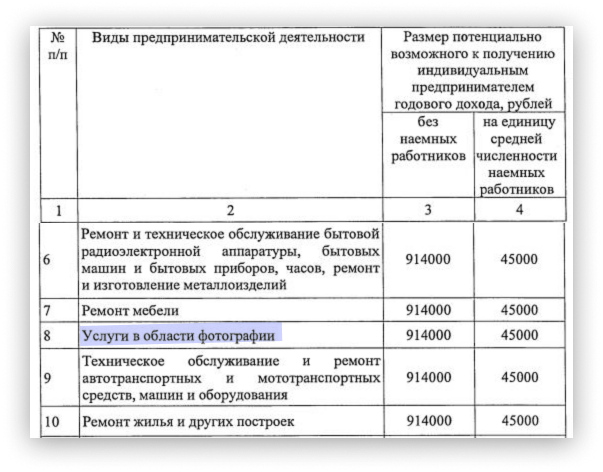

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Патентная система: основные особенности

Использовать патентную систему в своей работе могут далеко не все участники бизнеса – например, юридические лица полностью лишены этой возможности, и применять ее могут только граждане, зарегистрированные в качестве ИП.

Кроме того, есть ограничения в использовании патентной системы индивидуальными предпринимателями: они касаются численности наемного персонала, который работает на ИП: штат не должен превышать 15 человек.

Если лица заключили договор о совместной деятельности, иначе называемый договором простого товарищества, они не могут использовать патент. Это же касается и сторон договора доверительного управления имуществом.

Главная отличительная черта использования патента в коммерческой деятельности заключается в том, что патент приобретается в территориальной налоговой службе заранее, то есть перед тем, как ИП начинает вести работу, подпадающую под патент. Под налогом на патентной системе понимается как раз та плата, которую выплачивает предприниматель, покупая патент в налоговой инспекции. Таким образом, патент заменяет собой сразу несколько видов налогов, которые оплачиваются на других налоговых режимах (например, ОСНО).

Какие налоги заменяет патент:

- НДФЛ (налог на доходы физлиц) не уплачивается с прибылей по той деятельности, на которую приобретен патент;

- налог на имущество физлиц – касается того имущества, которое применяется для осуществления деятельности по патенту;

- налог на добавленную стоимость (НДС) – кроме товаров, реализуемых вне патентной деятельности, а также при импорте на территорию РФ.

Стоимость патента определяется потенциальным размером дохода по тому или иному виду деятельности, умноженному на 6%. Возможный уровень дохода устанавливают региональные власти. Кроме того, местные же законодатели могут установить различные повышающие и понижающие коэффициенты для окончательного расчета стоимости патента. Именно поэтому цена патента на разные виды услуг и в разных регионах РФ может существенно отличатся.

Срок действия любого патента ограничен 1-12 месяцами, и каждый год при необходимости его нужно продлевать. При этом период действия патента, вне зависимости от того, к какой деятельности он относится, заканчивается в конце декабря текущего года.

Если ИП получил патент, он обязан предоставлять свои услуги и выполнять работы по патенту только в том административном округе, который подведомственен налоговой службе, выдавшей патент. При переезде в другой регион РФ, патент утрачивает свою силу и для получения нового патента нужно вновь обращаться в местную территориальную налоговую инстанцию.

Условия патента в Алтайском крае в 2021 году

Депутаты Алтайского краевого законодательного собрания 27 ноября 2020 года одобрили два закона, которые меняют условия применения патентной системы в регионе.

Что изменилось?

Предприниматели на патенте смогут платить меньше налогов, если работают в населенных пунктах, которые не относятся к административным центрам районов, или если там проживает менее 500 человек.

Это стало возможным благодаря пересмотру дифференциации групп муниципальных образований по размеру потенциально возможного годового дохода. Теперь все населенные пункты края поделили на 6 групп (ранее их было 4).

- Барнаул.

- Бийск, Рубцовск, Новоалтайск, Заринск, Белокуриха.

- Города Алейск, Славгород, Яровое. Административные центры: г. Камень-на-Оби, с. Алтайское, р.п. Благовещенка, с. Волчиха, с. Завьялово, г. Змеиногорск, с. Зональное, г. Горняк, с. Кулунда, с. Мамонтово, с. Михайловское, с. Павловск, с. Поспелиха, с. Ребриха, с. Родино, с. Топчиха, с. Троицкое, р.п. Тальменка, с. Шипуново.

- Остальные административные центры сельских и национальных районов, которые не указаны в 3-ей группе.

- Населенные пункты, которые не вошли в 3-ю и 4-ю группы, но в них проживает больше 500 человек.

- Населенные пункты края, где проживает менее 500 человек.

Группа муниципального образования влияет на размер потенциально возможного годового дохода, исходя из которого рассчитывается сумма налога.

Рассмотрим на примере стоимости патента на оказание парикмахерских и косметических услуг:

| Группа муниципальных образований | Размер потенциально возможного годового дохода |

| 1 | 305 тысяч рублей |

| 2 | 259 тысяч рублей |

| 3 | 244 тысячи рублей |

| 4 | 214 тысяч рублей |

| 5 | 183 тысяч рублей |

| 6 | 101 тысяч рублей |

Таким образом, предприниматель из поселка с населением менее 500 человек заплатит за патент на 70% меньше, чем владелец аналогичного бизнеса в г. Барнаул.

Важно! Дифференциация распространяется не на все виды деятельности. Например, при оказании услуг по перевозке грузов или пассажиров стоимость патента одинакова для всех групп

Обязательные взносы ИП, заменяющие социальный налог

До 1 января 2010 года в России существовал Единый социальный налог, предназначением которого являлась реализация прав работающих граждан на пенсионное, медицинское и социальное страхование.

Плательщиками этого налога являлись все без исключения организации и ИП, трудоустраивающие физических лиц и производящие им выплаты по трудовым договорам. Последние (выплаты) как раз и признавались объектом налогообложения (зарплата, отпускные и т. д.).

С 2010 года этот налог был отменен, а если быть точнее, — заменен введением обязательных взносов на страхование адресно в каждый из фондов. Так как смысл, целевое назначение и порядок расчета этого платежа остались прежними, многие предприниматели по старой памяти называют его «социальный налог».

Для ИП на ПСН в 2017 году действуют пониженные ставки обязательных отчислений, подлежащие уплате за страхование нанятых им сотрудников:

- 20% — в ПФР

- 0% — в ФОМС

- 0% — в ФСС

Важно! Это послабление распространяется не на все виды деятельности: если ИП на ПСН занимается торговлей, общепитом или сдачей имущества в аренду, он платит взносы за сотрудников на общих основаниях (22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФФОМС).

Что касается взносов ИП за самого себя, то здесь не имеет значения тот факт, что ИП работает на патенте. Он, так же как и другие предприниматели, должен перечислить за себя в 2017 году:

- 23 400 рублей в ПФР

- 4 590 рублей в ФФОМС

Если реальные доходы бизнесмена за текущий год превысят 300000 рублей, то в ПФР необходимо будет доплатить 1% от суммы, на которую будет отличаться указанный порог. Однако общая сумма отчислений на пенсионное страхование не может быть больше 187 200 рублей.

Условия приобретения торгового патента

- торговля предпринимателя, который претендует на такую систему налогообложения, должна вестись исключительно в розничном сегменте. Оптовые продажи запрещены для данного фискального метода;

- годовой доход ИП не может быть больше 60 млн. рублей, то есть, если предприниматель получил за 12 прошлых месяцев сумму больше, то он не входит в рамки ПСН;

- количество штатных единиц у ИП за отчетный налоговый период не может быть больше 15 шт., то есть учет идет уволенных и нынче работающих по среднему показателю.

В случае, если достижение этих параметров происходит в период работы ИП, то он теряет свое право оформить торговый патент. Но в то же время, если предприниматель снова начнет отвечать им, то он сможет повторно подать заявление на получение патента.

Дополнительно нужно учитывать и фактор территории, на который проводит деятельность предприниматель. Причиной этого является тот факт, что патентная система налогообложения присваивается ему на конкретной территории РФ с учетом законов конкретного федерального округа. В данном случае если на данной территории не был принят соответствующий нормативный акт, который дает право на переход на ПСН, то и предприниматели не смогут воспользоваться данным методом начисления налогов.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики.

Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД). Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2019 году он равен 1,518. Таким образом, в 2019 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 518 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- До трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта

- До пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек

- До десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

Пример:

Рассчитаем стоимость патента в 2019 году для оказания парикмахерских и косметических услуг предпринимателем без работников в г. Липецке. Согласно региональному закону, потенциально возможный годовой доход в этом случае составляет 225 тыс. рублей.

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей. Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей. Узнать стоимость патента можно с помощью калькулятора, в Интернете, основанных на региональных законах по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Как происходит расчет стоимости патента, если на протяжении срока его действия изменяется количество работников? Минфин РФ в письме № 03-11-11/14921от 29.04.13 отвечает на этот вопрос так:

- Если численность работников или другой показатель, учитываемый при расчете стоимости патента, уменьшились, то перерасчет в сторону уменьшения не производится

- Если же показатель увеличился, например, число работников с пяти выросло до восьми, то на разницу этих показателей надо приобретать новый патент

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера. Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2019 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответствующих перечисленным видам деятельности в 2019 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.