Уставной капитал ооо

Содержание:

- Содержание уставного капитала ООО

- Структура

- Способы оплаты

- Формирование уставного капитала: бухгалтерские проводки

- Географические различия венчурных капиталов

- Амортизация основного капитала

- Что такое уставной капитал?

- Структура УК

- Изменение капитала

- Описание метода чистых активов

- Характеристика 75 и 80 счетов бухучета

- Что происходит с уставным капиталом при закрытии ООО

- Уставной капитал ООО — что это такое, и для чего он нужен?

- Оборотный капитал

- Выводы

Содержание уставного капитала ООО

Любая организация, принявшая решение открыть ООО, должна определиться с еще одним важным вопросом — содержанием уставного капитала. Состав УК зависит от размера частей, которые внесены владельцам общества, измеряемых в процентном или дробном отношении.

Уставной капитал сформирован из ряда элементов:

- Денег, которые внесены учредителями.

- Имущества — офисов, складских помещений, машин и заводов.

- Других материальных ценностей — сырьевой продукции, применяемой в производстве, канцелярских товаров, расходных материалов и мебели.

- Невещественных прав, к которым относятся лицензии, патенты, а такжепрограммы, применяемые в работе.

Оценка частей учредителей производится в комплексе (совместно). В ситуации, когда неденежная часть уставного капитала оценивается в сумму от 20 тысяч рублей, для определения точной стоимости должен наниматься независимый оценщик. К слову, в ГК РФ прописано, что открытие предприятия, в составе УК которого имеется неденежная составляющая, без использования услуг независимого оценщика невозможно. По этой причине на этапе открытия общества часто возникает ряд противоречий.

Структура

Финансовая составляющая стартовой суммы ООО подразделяется на пять элементов:

- Уставной капитал, выраженный в первоначальной стоимости долей организации. Показатель характеризует основу и имущественную базу, определяющую дальнейшую деятельность ООО.

- Добавочный капитал. Формируется из-за изменения стоимости предприятия на основании переоценки, дооценки, безвозмездной передачи третьим лицам, прибыли от реализации ценных бумаг. Учитывается разница первоначальной стоимости активов и выручка от их реализации.

- Резервный капитал – неприкосновенный запас предприятия, сформированный из средств прибыли. Используется на погашение убытков и устранение форс-мажорных ситуаций. Размер РК составляет не менее 15% от УК ООО.

- Нераспределенная прибыль – это получение сверхприбыли. Показатель характеризует финансовую устойчивость предприятия. НП является ключевым источником финансирования ООО. Она может направляться в уставной капитал, оборотные операции организации, увеличение ликвидных активов.

- Целевые фонды, привлекающие денежные средства из нераспределенной или чистой прибыли ООО. Средства направляются на техническое оснащение, модернизацию оборудования, социальное развитие предприятия, проведение исследований, закупку сырья на увеличение производства продукции. Социальное развитие предполагает поддержание благоприятной атмосферы в коллективе.

Способы оплаты

Уставный капитал в минимальном размере с сентября 2014 года можно вносить только деньгами (п. 2 ст. 66.2 ГК РФ). Дополнительно к уже внесенной денежной сумме в 10000 рублей, уставный капитал можно внести в имущественной форме. Вносить капитал в неденежной форме необязательно, можно вносить капитал только в денежной форме или вообще ограничиться только минимальной суммой.

Процедура внесение уставного капитала ООО имуществом:

- учредители должны единогласно утвердить денежную оценку вкладов в уставный капитал, вносимых имуществом;

- оценка имущественного вклада должна производиться независимым оценщиком, и оценивать надо любое имущество (а не только стоимостью более 20 тыс. рублей, как это было до сентября 2014 года);

- по факту проведения оценки учредители должны подписать соответствующий акт оценки имущества;

- информация о размерах вкладов в уставный капитал, вносимых имуществом, должна быть также отражена в решении (если единственный учредитель) или в протоколе и договоре об учреждении (если учредителей два и более);

- после успешной регистрации ООО учредители должны передать на баланс ООО свои вклады имуществом по акту приёма-передачи.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества (п. 3 ст. 25 ФЗ № 4015-1).

Доказательства оплаты уставного капитала ООО:

- выписка с расчетного счета, копии первичных платежных документов, акт приема-передачи имущества (Письмо ФНС РФ от 13.12.2005 N ШТ-6-07/1045);

- положения устава с указанием на полную оплату уставного капитала (постановление ФАС МО по делу № А40-153707/09-104-781);

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала (постановление ФАС УО по делу У А60-15385/2007-С4)

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданное в счет оплаты уставного капитала ООО, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона «Об ООО»).

Формирование уставного капитала: бухгалтерские проводки

Наличие базового УК является одним из главных условий для начала деятельности предприятия и ключевым требованием для учредителей ООО. Размер уставного капитала определяется на собрании участников, после чего решение находит отражение в учредительных бумагах новоиспеченной организации.

Известно, что в роли учредителя общества может выступать как обычный гражданин, так и другая компания, поэтому УК одного ООО может перейти во владение другого общества (частично или полностью). Но стоит помнить о лимитах в использовании налоговых режимов. В частности, доля других компаний в уставном капитале не должна превышать 25%.

Порядок формирования УК общества подразумевает выполнение следующих шагов:

- Определяется число участников общества.

- Принимается решение, касающееся размера УК, а также объема доли каждого владельца. Привлекается независимый оценщик для определения стоимости неденежной части.

- Вносится минимальная величина уставного капитала (от 10 000 рублей). Средства зачисляются на накопительный (специальный) счет, открытый компанией, или в кассу ООО. Формируется объем УК, который необходим для прохождения процедуры регистрации. Для начала достаточно внести от 75% УК компании, но при наличии такой возможности лучше оплатить 100%. Если капитал передается в виде имущества, оформление производится с помощью актов, а если деньгами — с применением кассовых ордеров.

Как только рассмотренные мероприятия выполнены, происходит регистрация общества, после чего деньги с накопительного зачисляются на расчетный банковский счет, открытый для дальнейшей деятельности общества. Если в момент регистрации была внесена не вся сумма в УК ООО, требуется погасить оставшуюся задолженность с последующим предоставлением подтверждения. Это может быть справка из финансового учреждения о передаче необходимой суммы с подписью бухгалтера или руководителя банка. В роли подтверждающих бумаг могут применяться акты передач или первичные платежные бумаги.

Как только проведено учредительное собрание, и прошла регистрация ООО, бухгалтер может приступать к выполнению работы. Для начала он должен изучить учредительные бумаги, после чего отобрать документы, по которым делаются выводы о расходах учредителей на ООО и размерах фактической оплаты участников.

Полученной информации достаточно для указания сделок, связанных с движением средств и созданием собственного капитала. При отражении в бухучете применяются счета класса 4 Плана счетов. Размер УК ООО показывается в учете проводкой Дт46 «Неоплаченный капитал», а также Кт40 «Уставной капитал». К слову, счет Дт 46 применяется для отражения задолженностей в УК компании (по кредиту) и на счетах 31, 14, 30, 12, 20 (в зависимости от формы пополнения) — по дебету.

Географические различия венчурных капиталов

Самый крупный и юридически подготовленный рынок для этого вида инвестиционной активности – рынок США. Но это тенденция понемногу смещается в сторону других государств.

Крупнейшие мировые венчурные фонды:

- Accel Partners (США);

- Softbank (Япония);

- Index Ventures (международная фирма с главными офисами в Лондоне и Сан-Франциско);

- Sequoia Capital (США);

- Kleiner Perkins Caufield & Byers (США);

- DCM (интернациональная компания с основными офисами в Силиконовой долине, Токио и Пекине);

- Insight Venture Partners (США, Нью-Йорк);

- Draper Fisher Jurveston (США, Калифорния);

- Sofinnova Partners (США, Калифорния);

- Matrix Partners (США).

США и Канада

Согласно данным авторитетных изданий, в этих странах венчурные инвесторы делают многомиллиардные вложения через прямые инвестиции на ежегодной основе. Инфраструктура, торговые и юридические отношения между государствами приводят к тому, что многие фонды работают на рынке сразу обеих стран.

Самая масштабная и значимая площадкой – так называемая Кремниевая (Силиконовая) долина. Она располагается от Сан-Франциско до Сан-Хосе. Считается, что там трудятся умнейшие люди планеты.

2/3 от общего объема прямых вложений в бизнес этих стран поступает от пенсионных фондов, страховых компаний благотворительных организаций.

Европа и Россия

Европа – это устоявшаяся экономика со стабильной долей венчурного капитала, которая составляет около 10 % от общих инвестиций.

Половина от совокупного объема прямых вложений здесь приходит от банковских структур. Около 30 % обеспечивают государственные, страховые, пенсионные и благотворительные организации. Соответственно, доля частных фондов располагается на уровне 20 % от объема средств.

В России этот вид финансирования бизнеса развивается скачкообразными темпами. В последнее время фактором, ограничивающим приток капитала в венчурные фонды, выступают санкции и экономическое давление со стороны западных стран.

Немного актуальных цифр о российском рынке прямого финансирования:

- На территории РФ действуют 189 фондов подобного типа.

- За 2018 год было профинансировано 185 компаний на начальной стадии развития, совершен выход с прибылью из 20 фирм, ранее получивших инвестиции.

- Действующий капитал венчурных организаций в России составляет почти 4,2 млрд долларов США.

Большую роль в российском рынке по-прежнему играет государственный сектор. Более 25 % фондов функционирует с государственным участием.

Самые активные российские компании, предоставляющие прямое финансирование в 2017–2018 гг.:

- Runa Capital (16 сделок);

- I2BF (15 сделок);

- Target Global (15 сделок);

- Primer Capital (10 сделок);

- Fort Ross Venture (9 сделок);

- Gagarin Capital (9 сделок);

- QIWI Ventures (7 сделок);

- Фонд бизнес-ангелов «AddVenture» (7 сделок).

Индия

Индия – быстрорастущая экономика, и размер венчурного капитала в стране растет с каждым годом. Его доля в общей инвестиционной активности также увеличивается.

Китай

Сейчас есть информация, что в 2018 году рынок прямых инвестиций в Китае уже догнал по объемам американский. Вложения преимущественно направляются в компании из технологического сектора страны.

Амортизация основного капитала

Износ капитала может иметь два вида: моральный и физический. Оба этих процесса носят название амортизация. То есть, амортизация – это оценка износа активов предприятия за указанный отрезок времени.

Расчет производится по формуле:

А= Kn – Ko

T

- Т – срок эксплуатации вещественных носителей (измеряется в годах);

- Kn – первоначальная стоимость капитала;

- Ko — остаточная цена амортизированного основного актива;

- А – размер отчислений (годичных).

Такие отчисления включаются в издержки производства. На данный момент в развитых странах они являются главным источником капитальных вложений.

Что такое уставной капитал?

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

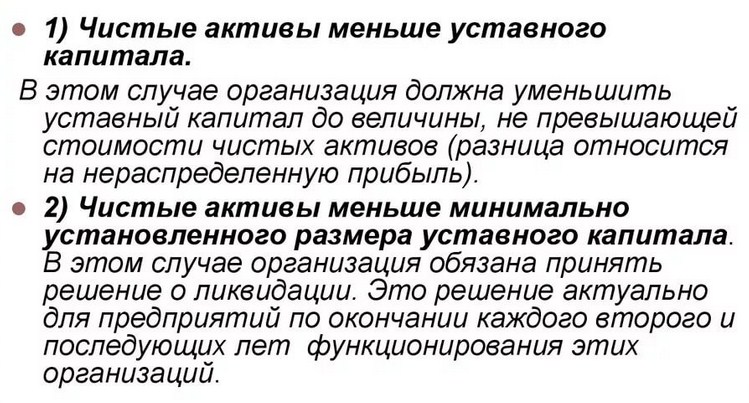

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

ВАЖНО! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

СПРАВКА! Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

ВАЖНО! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам. Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

ВАЖНО! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется

Изменение капитала

В процессе деятельности той или иной единицы хозяйственной деятельности может происходить изменение капитала. Процесс может быть связан с различными факторами, однако, алгоритм действий для всех видов един – в налоговую службу подается отчет об изменениях по форме № 3. Отчет состоит из трех частей:

- движение;

- корректировки;

- чистые активы.

Все данные должны содержать информацию за предыдущие 3 года работы предприятия. Исключением служат только индивидуальные предприниматели, СМП и некоммерческие организации. Для этих форм организационно-правовой единицы подача отчета необязательна.

Описание метода чистых активов

Чтобы рассчитать стоимость чистых активов, вам понадобится финансовая отчетность на последний отчетный день, ближайший к дате оценки. Формула для расчета стоимости чистых активов выглядит следующим образом:

Чистые активы (ЧА) = (Внеоборотные активы + Оборотные активы – Затраты СА — Задолженность учредителей) — (Долгосрочные обязательства + Краткосрочные обязательства — Доходы будущих периодов)

Затем мы приведем более подробные объяснения этой формулы. Внеоборотные активы — это активы предприятия (общая стоимость нематериальных активов, отложенных налоговых активов, основных средств, долгосрочных финансовых вложений и других основных средств), генерирующих доход компании за период более одного года или обычный операционный цикл, если он превышает один год. Оборотные активы — это активы компании (общая стоимость запасов, НДС по приобретенной стоимости, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы), которые приносят организации прибыль за 1 год или обычный операционный цикл, если он превышает 1 год. Затраты СА — это фактические затраты на выкуп собственных акций (акций) у акционеров (участников) для перепродажи или аннулирования. Задолженность учредителей — это задолженность учредителей (участников) по взносам в уставный капитал. Долгосрочные обязательства — это общая задолженность по обязательствам организации, срок которой превышает 12 месяцев. Долгосрочные обязательства — это задолженность организации по кредитам, займам, счетам, облигациям, обязательствам по отложенному налогу на прибыль. Краткосрочные обязательства — это общая задолженность по обязательствам организации, срок которой не превышает 12 месяцев (займы, кредиты, обязательства). Доходы будущих периодов — это средства, полученные организацией в течение отчетного периода, но относящиеся к будущим отчетным периодам.

Следует помнить, что в большинстве случаев балансовая стоимость активов не соответствует их рыночной стоимости, и, следовательно, активы и обязательства предприятия оцениваются по рыночной стоимости, если имеется достаточно информации для ее оценки. Как правило, с целью переоценки выбираются статьи активов баланса с наибольшим весом в валюте баланса. Статьи баланса, вес которых в балансе составляет менее 5%, невозможно переоценить, т. Е. Они приняты по балансовой стоимости. Следует отметить, что статьи баланса баланса не завышены и приняты при расчете стоимости баланса.

Таким образом, стоимость объекта оценки чистых активов может быть определена по следующей формуле: Стоимость объекта оценки чистых активов определяется по формуле:

Сча = ЧА* (1 — СКонтроль) * (1- СЛиквидность)

где:

Сча – стоимость Объекта оценки,ЧА – расчетная величина чистых активов анализируемой компании (общества),

СКонтроль – скидка на степень корпоративного контроля;

Скидка на степень корпоративного контроля применяется в случае оценки пакета акций / доли в уставном капитале менее чем на сто процентов и учитывает факторы, ограничивающие права владельцев оцениваемого пакета акций / доли в уставном капитале в рамках управления деятельностью компании. Как правило, скидка на степень корпоративного контроля устанавливается в диапазоне от 0 до 40% в зависимости от размера пакета акций / доли в уставном капитале.

СЛиквидность — дисконт ликвидности продаж.

Скидка на низкую ликвидность (внеклассный характер акций) применяется: в случае оценки пакетов акций / акций в акционерном капитале непубличных компаний, в случае оценки акций, не включенных в листинг, и учитывает возможность быстрой продажи оценочного пакета акций / акций в целевом капитале. Как правило, диапазон скидок при низкой ликвидности установлен на уровне 0-30%.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом?

Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб.Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Что происходит с уставным капиталом при закрытии ООО

Ликвидация предприятия бывает добровольной или принудительной. В обоих случаях уставной капитал возвращается учредителям, при условии сохранения его части. Возврат производится только после полного удовлетворения кредиторских требований, к которым относятся:

- компенсации работникам, получившим увечья или другие повреждения здоровья в результате исполнения трудовых обязанностей;

- выплата заработных плат и пособий;

- расчет с государством в части оплаты налогов и других обязательных платежей;

- исполнение требований всех прочих кредиторов (контрагентов, банков и др.).

По завершении ликвидационных мероприятий учредители приступают к разделу имущества, при условии, что таковое осталось. Источником для возврата служит денежная сумма, сохранившаяся на балансе ООО. Скорее всего, после расчета с кредиторами, ее размер будет меньше первоначальной стоимости уставного капитала.

Средства списываются с баланса и передаются участникам через бухгалтерию или банковский счет.

Уставной капитал ООО — что это такое, и для чего он нужен?

Уставной капитал организации — параметр, по которому можно судить о минимальном уровне гарантии со стороны юрлица и его способности выполнить обязательства. По законодательству УК — это первоначальный платеж, который должны внести учредители предприятия. Денежное или неденежное имущество, играющее роль капитала ООО, выступает в роли гарантии защиты интересы кредиторов. Размер УК предприятия должен фиксироваться в уставе.

Не менее важный вопрос касается назначения УК общества. Из сказанного можно понять, что уставной капитал — те средства, которыми общество может рассчитаться по обязательствам перед кредиторами при возникновении проблем. В случае банкротства (ликвидации) учредители ООО рискуют только уставным капиталом, что отражается в учредительных бумагах.

Участники вносят деньги в заранее определенных частях (долях), представляющих собой вклад каждого учредителя в деятельность ООО. Чем больше размер первоначального взноса, тем больше прав имеет один из владельцев общества в процессе принятия решений.

Кроме того, деньги и материальные ценности, которые вкладываются учредителями в момент создания ООО, выполняют несколько задач:

- Являются главным и обязательным элементом работы общества.

- Выступают в роли гарантии и меры ответственности перед партнерами.

- Определяют суммарный размер долей учредителей ООО.

- Являются первоначальным капиталом предприятия, необходимым для старта деятельности.

- Могут использоваться в виде оборотных средств, необходимых для покупки сырья, офисной техники и оборудования для работы.

- Играют роль фонда заработной платы, необходимого для оплаты труда работников.

- Применяются в случае, когда компания нуждается в других приобретениях.

Оборотный капитал

Оборотный капитал – это инвестиционные вложения в текущую деятельность предприятия. Оборот участвует только в одном операционном цикле. Он характеризуется ликвидностью, структурой и объемом текущих активов организации. Управление данным видом зависит от структурных особенностей единицы хозяйственной деятельности: финансовая компания, промышленное предприятие, торговля.

В целом оборотные активы проходят три стандартных фазы:

- Денежные средства расходуются на производственные запасы.

- Оборот принимает форму продукции.

- В результате реализации продукции получают снова оборотные средства и прибыль.

Управление капиталом предполагает анализ и диагностику цикла, с целью увеличения или уменьшения оборотных средств при необходимости.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Если же денежный эквивалент УК ниже установленного минимума по уставному капиталу, организацию и вовсе придётся ликвидировать. Она ненадёжна – в случае банкротства ей нечем будет возвращать кредиты.