Эквайринг

Содержание:

- Банк-эквайер, что это такое: понятие и специфика работы

- Виды эквайринга

- ТОП-4 основных вида эквайринга 💰💳

- Как проводятся операции через терминалы?

- Участники эквайринга

- Виды эквайринга

- Четыре схемы оплаты

- Тарифы

- Выбор банка для подключения интернет-эквайринга

- Как работает эквайринг

- Разновидности эквайринга

- От чего зависит стоимость эквайринга

- Определение и особенности

Банк-эквайер, что это такое: понятие и специфика работы

Банк-эквайер – это банковское учреждение, оказывающее комплексные услуги организации и обслуживания автоматизированных точек по приему пластиковых карт.

Простыми словами: Эквайер – это банк, предоставляющий услуги эквайринга, оборудование и проводку расчетов по банковским картам от любых эмитентов.

Наряду с установкой банкоматов и терминалов оплаты, функции эквайера включают:

- авторизацию банковских карт;

- обработку всех входящих платежей;

- гарантированное перечисление денежных средств на расчетный счет продавца;

- обработку отчетной электронной и бумажной документации, подтверждающей сделку.

В зависимости от сферы деятельности и потребностей компании-клиента эквайер предоставляет следующие услуги:

- торговый эквайринг;

- мобильный экайринг;

- интернет-эквайринг.

Отечественным финансовым регулятором определены основные требования к банковскому учреждению, претендующему на осуществление деятельности эквайера:

- наличие лицензии;

- создание механизма безналичных платежей;

- наличие собственного процессингового центра;

- возможность обеспечения бесперебойной работы оборудования.

Виды эквайринга

На сегодняшний день распространены следующие виды эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг (виртуальный);

- ATM-эквайринг.

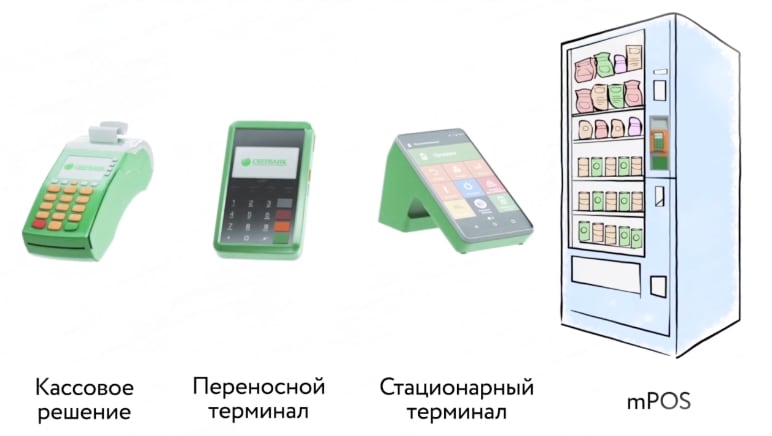

Торговый эквайринг

Торговый эквайринг подразумевает непосредственный контакт кассира (продавца) с покупателем в сфере обслуживания (торговые сети, рестораны, кафе, кинотеатры, парикмахерские и т.д.). Он организуется по вышеописанной схеме: заключается договор между ТСП и банком-эквайером, где прописываются все условия сотрудничества, а также величина взимаемой комиссии, которая составляет в среднем 1,5-2,5%. Для оплаты в торговой точке устанавливаются моноблочные или модульные pos-терминалы.

Кликните для увеличения

В нескольких словах расскажем, как вся эта система работает при оплате покупателя картой, другими словами – проследим путь банковской транзакции:

1. После того как вы вставили (прокатили или прислонили) карту в платёжный терминал, вся необходимая информация по каналам связи (выделенная линия или GSM-модем) в зашифрованном виде передаётся в процессинговый центр банка-эквайера (это не обязательно банк, который выпустил вашу карту).

2. Эквайер передаёт данные в центр обработки данных (ЦОД) международной платёжной системы (к которой относится ваша карта), где проходят проверки карточки на наличие/отсутствие её в стоп-листе, и при отказе транзакция возвращается обратно, а при одобрении данные передаются к следующему участнику системы расчётов – банку-эмитенту

Обратите внимание на роль платёжной системы – она связывает все банки-участники карточных расчётов в одну цепочку

3. МПС передаёт информацию в авторизационный центр банка-эмитента, где происходит авторизация карты: расширенная проверка реквизитов карты (легальность, вероятность фрода – мошенничества, доступный остаток средств на карточном счёте, совпадение пин-кода и т.д.). Цель этого шага – формирование кода авторизации, который будет говорить о разрешении оплаты или об отказе, и отправка его по той же цепочке назад: через МПС банку-эквайеру.

4. Как только эквайер получает ответ, операция оплаты одобряется или по ней проходит отказ. Все реквизиты платежа, включая код авторизации будут присутствовать на чеке, распечатанном pos-терминалом.

Несмотря на то, что покупка в этот момент будет оплачена, реальный взаиморасчёт между банками произойдёт только через несколько дней, за которые средства на карточном счету покупателя будут «висеть» в холде (заморозятся). Эквайер перечислит деньги на расчетный счёт торговой точки в течение 1-3 дней (зависит от договора эквайринга), удержав комиссию. А деньги от банка-эмитента он получит только после того, как отправит последнему (через МПС) файлы на списание (клиринговые файлы) – документы, подтверждающие проведённые операции. Как только эмитент получит эти документы, деньги на счетах покупателя размораживаются и списываются (перечисляются через расчётный центр на счета эквайера).

Мобильный эквайринг

Мобильный эквайринг применяется для оплаты картами «на выезде» (курьеры, водители такси, выездное обслуживание и т.д.), или когда необходимо бюджетное решение для организации карточных платежей в торговых точках с небольшим оборотом, в мобильных магазинах. Работа с картами осуществляется посредством мобильного pos-терминала (mPOS), который подключается к смартфону с через WI-FI или Bluetooth (возможны и другие решения), а управляется терминал с помощью специального мобильного приложения, устанавливаемого на телефон.

Как правило, в качестве банков-эквайеров выступают известные банки. Можно выделить следующие сервисы, оказывающие подобные услуги: iPay, Sum Up, Pay Me, 2Can, SimplePay, LifePay, Термит, ibox, Paybyway и RBK Card. Несмотря на то что сумма комиссии в этом случае будет выше по сравнению с торговым эквайрингом (ориентировочно 2-3,5%), но преимущество налицо: возможность за небольшой промежуток времени и при низких начальных затратах организовать оплату по пластиковым картам, наклеив на стекло витрины стикер «Здесь принимают карты Visa / Mastercard / МИР». Принцип работы схож с описанным выше.

ATM-эквайринг

Используется в платежных терминалах и банкоматах, где можно перевести деньги с карты, оплатить по ней различные услуги или снять наличность. Принцип работы в целом сравним с торговым эквайрингом. Подробности по вышеприведённой ссылке.

ТОП-4 основных вида эквайринга 💰💳

Несмотря на то, что для России это, относительно, новый процесс, уже можно выделить основные виды эквайринга.

Вид 1. АТМ-эквайринг

Появился первым в нашей стране и включает в себя: терминалы оплаты и банкоматы, позволяющие пополнять и снимать наличные в любое удобное время, самостоятельно.

Но в связи с тем, что процент комиссии был впоследствии законодательно ограничен, много дохода от него получить невозможно, тем более, большой их выбор позволяет потребителям находить терминалы с наименьшей комиссией. Можно, разве что, заработать на арендной плате, при установке терминала банком или платежной системой, такой как Qiwi.

Вид 2. Торговый эквайринг

Наиболее популярная разновидность, используемая для оплаты услуг и товаров в бытовой сфере, торговых точках, местах общественного питания.

Его можно приобрести полностью или взять у банка в аренду, он может быть мобильным или стационарным.

При проведении операции выдается 2 (два) чека – кассовый и чек самого терминала (слип).

Вид 3. Мобильный эквайринг

Относительно новый способ осуществления оплаты картами и пока малоизвестный. Для этого потребуется планшет или смартфон и специальный кардридер, связанный с ним с помощью usb, bluetooth или спец. разъема.

Такое устройство обойдется существенно дешевле POS-терминала и даже может быть выдано некоторыми банками совершенно .

Низкая популярность такого метода обуславливается тем, что в настоящее время нет эффективной защиты ПО от вирусов и мошеннических атак, позволяющих получить незаконный доступ к реквизитам счета или непосредственно денежным средствам, находящимся на нем.

Вдобавок, процесс осложняется отсутствием слипа и «выдачей» только электронного чека, а, согласно закону №54-ФЗ от 22 мая 2003г., выдача кассового чека обязательна, даже при совершении покупки с использованием безналичной оплаты. Соответственно, в данном случаем потребуется подключение кассового аппарата.

Как проводятся операции через терминалы?

Каждая операция оплаты через платежный терминал проходит в несколько этапов:

- Карточка покупателя вставляется в терминал или проводится по нему, после чего она активируется.

- Информация о карте направляется в процессинговый центр банка эквайера.

- Проверяется наличие средств на счете держателя банковской карточке и размер остатка. В большинстве случаев клиент подтверждает совершение сделки введением пин-кода – это дополнительная гарантия для защиты от мошенничества и неправомерного использования карты.

- Деньги снимаются со счета клиента и перенаправляются банку.

- Печатается слип в двух экземплярах. На первом экземпляре расписывается продавец – этот документ с информацией о проведенной операции остается у покупателя. На втором экземпляре расписывается покупатель, и документ остается у продавца. Подпись клиента должна совпадать с подписью на оборотной стороне карточки. Вместе со слипом клиент должен получить кассовый чек на покупку.

После этого в течение установленного договором срока деньги будут переведены со счета банка на счет компании-продавца, при этом взимается установленная договором комиссия. Величина комиссии составляет от 1,5 до 4%, это зависит от политики банка и особенностей компании-клиента. При большом количестве ежедневных операций процентная ставка снижается и остается в пределах 1,5%.

Если операция была проведена ошибочно или клиент решил вернуть товар, есть возможность отказаться от сделки, и после соответствующей процедуры деньги будут возвращены на банковскую карточку клиента.

Участники эквайринга

В систему эквайринга входят следующие участники:

- Продавец — любое юридическое лицо (торгово-сервисное), принимающее оплату банковскими картами

- Покупатель — держатель банковского пластика, оплачивающий услугу или товар безналичным расчетом

- Банк-эмитент — финансовая организация, открывшая покупателю счет и выдавшая кредитную или дебетовую карту

- Банк-эквайер — организация, предоставляющая услуги эквайринга. Она должна быть участницей одной или нескольких платежных систем (наиболее популярны Visa, МИР, MasterCard), а также обрабатывать транзакции, т.е. проводить платежи

Чтобы принимать безналичные платежи, продавец заключает с банком-эквайером договор. Банк продает или предоставляет в аренду необходимое оборудование (POS – терминалы), подключает его к своему или аутсорсиноговому процессинговому центру. Покупатель, получив пластиковую карточку, автоматически становится участником системы эквайринга, оплачивая ею покупки. Терминал считывает информацию с пластика, передает ее процессинговому центру. Центр пересылает ее в банк-эмитент, чтобы проверить, есть ли на картсчете покупателя средства. Банк-эмитент разрешает проводить транзакцию, если денег достаточно.

Функции процессингового центра

Процессинг — обработка информации в рамках проведения платежных операций в системе эквайринга. Процессинговые центры координируют расчеты между банками (эмитентом и эквайеромом), торговой точкой и покупателем. Они выполняют следующие операции:

- Обработка данных карты, оформление запроса в банк-эмитент по ее авторизации

- Обработка полученной из банка-эмитента информации о транзакции (оплата покупок, пополнение счета, снятие наличных)

- Формирование и поддержка базы данных

- Направление информации в банк-эквайер

- Формирование отчета о транзакциях, проведенных в течение дня

- Составление и рассылка в торговые точки стоп-листов по блокированным карт-счетам

Процессинговый центр пи системе эквайринга может быть самостоятельной единицей или действовать в структуре банка-эквайера. Важным условием успешного процессинга является наличие высокоскоростного оборудования и высокопроизводительной сети передачи данных.

Заполнить онлайн заявку на подключение эквайринга на сайте банка Точка

Функции платежных систем

Платежные системы Visa, MasterCard, их российские аналоги Золотая корона, МИР и другие, используемые в РФ, в системе эквайринга решают следующие задачи:

- Надежный перевод средств и иные действия при проведении и платежа

- Быстрое выполнение платежных финансовых операций в реальное время

- Широкая сеть предоставления сервисов, что позволяет держателям карт рассчитываться за покупки, имея только их

К платежной системе класса премиум относят American Express.

Ознакомиться с тарифами на РКО в Альфа-Банке Ознакомиться с тарифами на на РКО в банке Тинькофф Ознакомиться с тарифами на РКО в банке Открытие Ознакомиться с тарифами на РКО в точка Банке Ознакомиться с тарифами на РКО в Сбербанке Ознакомиться с тарифами на РКО в банке Юнистрим Ознакомиться с тарифами на РКО в Локо-Банке Ознакомиться с тарифами на РКО в Эксперт Банке Ознакомиться с тарифами на РКО в банке УБРиР Ознакомиться с тарифами на РКО в банке Сфера Ознакомиться с тарифами на РКО в ДелоБанке Ознакомиться с тарифами на РКО в в банке Восточный

Биллинговая компания

Биллинговая компания участвует в расчетах, производимых в интернет. Она принимает и подготавливает счета на оплату, выполняет транзакции до процессингового центра. Доход биллинговых компаний формируется за счет обслуживания платежей, поэтому они тщательно проверяют каждый платеж, чтобы исключить возможные мошеннические действия.

Виды эквайринга

Большинство банковских организаций предлагает три вида эквайринговых услуг:

- торговый;

- мобильный;

- интернет-эквайринг.

Торговый

Торговый эквайринг осуществляется с помощью терминалов (автономных и интегрированных). Дополнительно можно купить и другое оборудование. Терминал устанавливается на ТТ.

Каждый банк имеет несколько тарифов на выбор. В зависимости от величины ежемесячной выручки. Процент от продаж снимается по принципу: чем выше доход в месяц, тем меньше процентов нужно отдать.

Также эквайринг можно установить в вендинговых автоматах.

Интернет-эквайринг

Эта услуга подходит для торговых онлайн-площадок. Устанавливать терминал не нужно, списание происходит бесконтактно. Покупатель выбирает товар на сайте и нажимает кнопку «оплатить». Далее вводятся данные карты, и отправляется команда «перевести деньги» со счета покупателя на счет магазина.

Интернет-эквайринг имеет самую высокую комиссию – от 3 до 6% от покупки. Зато делать покупки можно не только в России. Услуга доступна и для нерезидентов страны.

Мобильный

Осуществляется на точке продаж или на территории клиента без стационарной кассы. В работе используется обычный мобильный телефон или планшет. Оплата происходит с помощью приложения. К телефону подключается m-POS терминал.

Мобильный эквайринг удобен тем, что телефон или планшет с терминалом можно носить с собой.

Безопасность банковских операций регулируется платежными системами, имеющими сертификаты PCI, DSS, EMV.

АТМ-эквайринг

АТМ-эквайринг – это выдача наличных средств через терминал. Клиент снимает деньги со своей карты, в тот момент, когда ему необходимо оплатить покупку наличными. Кредитные организации не берут процент за выдачу денег. За исключением тех случаев, когда средства снимаются с терминала другого банка.

Допустим, клиент обслуживается в Сбербанке, а деньги снимает через терминал ВТБ. Тогда фактически происходит выдача кредита на срок, равный сроку возмещения выданной суммы. Тогда процент получает банк, через терминал которого происходила операция выдачи.

Процентная ставка также зависит и от платежных систем. Например, для карты Visa и MasterCard комиссия составит 1,5% от суммы к снятию. Diners Club берет более высокий процент – 4%.

Четыре схемы оплаты

Сервис «зашит» в мобильный банк, с помощью которого считывается QR-код торгового предприятия и оплачиваются товары и услуги. Теперь покупателю необязательно иметь при себе карту – достаточно смартфона и установленного на нем мобильного приложения банка, где была выпущена его карта.

Для каждой новой покупки автоматически формируется уникальный QR-код, в котором содержится информация о торгово-сервисном предприятии, наименовании и стоимости покупки. QR-код может быть выведен на любом устройстве продавца – POS-терминале, кассе, предчеке фискального принтера, смартфоне. Покупатель сканирует динамический QR-код в мобильном приложении и подтверждает оплату. Продавец в режиме онлайн получает подтверждение о зачислении средств и предоставляет покупателю фискальный чек. В течение 15 секунд с момента оплаты денежные средства поступают на счет продавца.

Подключиться к услуге тоже довольно просто: предпринимателю достаточно подписать договор с ПСБ и определиться с форматом вывода QR-кода для покупателей.

Услуга выгодна всем предприятиям, использующим торговый эквайринг, но бизнес-процессы компаний имеют свои особенности и нюансы, поэтому ПСБ разработал четыре схемы оплаты со специальным набором функций для разных сегментов розничного бизнеса.

Микропредприятия, работающие через онлайн-кассы и POS-терминалы, находящиеся на обслуживании вендора. Для таких клиентов оптимальным решением стало внедрение QR-кода прямо в банковский POS-терминал. Терминал приобретает новую функцию предоставления QR-кода, а торговая точка – возможность принимать оплату через СБП.

Средний и крупный бизнес, имеющий кастомизированные кассы и собственное ИТ-подразделение для поддержки оборудования. Таким предприятиям предлагаются более широкие возможности использования QR-кода: например, внедрение кода в POS-терминалы, вывод на предчек и экраны, установленные в прикассовой зоне.

Фото Travelpixs/shutterstock

Компании, развивающие собственную курьерскую доставку. Таким компаниям необходимо принимать платежи без терминала. Специально для этого сегмента разработано решение приема оплаты с помощью смартфона продавца – мобильное приложение для курьеров. Каждый курьер регистрируется под своим логином и паролем, выданным ПСБ, скачивает мобильное приложение из App Store или Google Play на свой телефон и авторизуется под своей фамилией. После этого курьер может использовать телефон как платежный терминал по QR-коду. Если покупатель желает оплатить полученный товар через СБП, курьер вносит в телефон сумму и нажимает кнопку «оплатить». Формируется динамический QR-код, по которому покупатель оплачивает товар. В мобильном приложении курьера появляется подтверждение платежа.

Онлайн-магазины с платежным модулем. На платежной странице магазина выводится QR-код, который покупатель может сканировать с экрана ноутбука или компьютера, чтобы оплатить товар. Если оплата производится с телефона, ничего сканировать не потребуется: покупателю достаточно нажать кнопку «оплатить СБП», после чего появится ссылка для перехода в режим оплаты.

Тарифы

Стоимость эквайринга для торговых предприятий, а также других поставщиков услуг зависит от объёма выручки, получаемой ежемесячно. На основании данной статистики банк устанавливает размер комиссионного вознаграждения за обслуживание клиентов по электронным расчётам. Также комиссия может быть увеличена за счёт произведения операций с другими банками-участниками процесса торговли предприятия.

Дополнительно торговому предприятию необходимо купить или взять в аренду у компаньона терминалы по считыванию информации с карт клиента. Ниже даны основные условия по эквайрингу ведущих банков РФ.

| Название финансового учреждения | Размер комиссионного вознаграждения | Условия по установке оборудования | Дополнительные нюансы |

| ВТБ | От 1,6 до 3,5% | Покупка оборудования предприятием | Нет привязки к размеру выручки компании |

| Сбербанк | От 1,5 до 4% | Позволена покупка в кредит или бесплатная аренда | Персональный поход к каждому компаньону |

| Тинькофф | От 1,8 до 2,2% | Покупка оборудования предприятием | Разработаны специальные пакеты услуг, которые могут значительно уменьшать размер комиссии |

| Альфа-Банк | От 2,5 до 2,75% | Покупка оборудования предприятием | Безкомиссионное перечисление выручки на другой расчётный счёт |

Помимо пластиковых карт также возможен расчёт по функционалу PayPass, который основан на бесконтактном считывании информации с платёжного инструмента клиента. По внешнему виду данная карта может быть изготовлена в виде специальной наклейки, прикреплённой к телефону или портмоне клиента.

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора, процедура занимает 2-3 дня. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Если предприниматель обслуживается в Тинькофф и в рамках РКО, он получает услугу интернет-эквайринга по сниженным тарифам. «Свои» клиенты платят 2,19-2,69% от суммы транзакции, клиенты других банков — 2,3-2,79%.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Если оборот компании на сайте и в мобильном приложении не превышает 1 млн. руб. за месяц, Сбербанк будет брать 2% от операции. Если оборот выше, то от 1,8%.

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,4%, при выборе моментального зачисления — 3,5%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Возможны операции в 30-ти разных валютах.

4. Точка

Это онлайн-банк, который все услуги оказывает дистанционно. Точка предоставляет интернет-эквайринг через своего партнера — Яндекс.Кассы. Это означает, что покупатели смогут расплачиваться не только банковской картой, но и другими методами: с электронных кошельков, с баланса мобильного телефона, через интернет-банк.

Так как Точка предоставляет услугу не полностью самостоятельно, она обойдется дороже, чем у конкурентов — 2,8% от оборота. Но зато у покупателей будет больше вариантов оплаты, что будет способствовать росту продаж.

5. МодульБанк

Также работает удаленно, поэтому и подключение интернет-эквайринга происходит без посещения офиса банка. Клиент получит доступ в личный кабинет, в котором будет вестись аналитика продаж, она обновляется в режиме онлайн. Зачисление средств на счет предпринимателя осуществляется на следующий рабочий день, в редких случаях — на второй день.

Стоимость услуги напрямую зависит от ежемесячного оборота на сайте и в приложении. Если оборот не превышает 1 млн. руб., МодульБанк будет брать 2,5%. При обороте 1-5 млн. руб. — 2,3%, свыше 5 млн. руб. — 2,2%. К оплате принимаются карты МИР, Виза и Мастеркард.

6. УБРиР

Этот банк привлекает тем, что устанавливает низкие тарифы. В конце 2018 года агентство AnalyticResearchGroup исследовало рынок и определило, что УБРиР берет самую низкую плату за интернет-эквайринг — 1,9%.

7. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Как работает эквайринг

Под этим сложным банковским понятием подразумевается услуга безналичной оплаты по терминалу в магазине, в интернете или через телефон. Покупателю потребуется дебетовая или кредитная карта любого банка, а торговой точке терминал, чтобы перевести определенную сумму с пластика на свой счет в банке. Конечно, описанный процесс покупки знаком каждому владельцу пластиковой карточки.

Сегодня эквайринг очень распространен, услуга оплаты по карте доступна практически в каждой точке продаж – от крупной торговой сети до мясной лавки на рынке. Клиент может не беспокоиться, что его обсчитают или спишут больше. Вообще, снижение оборота наличных денег на руку и магазину, и покупателю. Не нужно отсчитывать мелочь и носить с собой купюры, средства сразу зачисляются на банковский счет предпринимателя.

Чтобы понять, как работает самая распространенная схема эквайринга, разберем этот процесс пошагово:

- В терминале задается определенная сумма чека по штрих-коду товара или вручную продавцом.

- Покупатель прикладывает карту или вставляет ее в терминал, набирает пароль.

- Данные о банковской карте и покупке отправляются в обрабатывающий операции центр.

- Происходит проверка баланса карточного счета.

- Если денег достаточно и пароль введен верно, списывается указанная сумма.

- Распечатываются чеки для покупателя и для отчетности продавца. При необходимости на них нужно поставить подписи.

- Списанные средства за вычетом комиссии переводятся на расчетный счет предпринимателя или организации.

В представленной нами схеме задействованы три стороны: банк, покупатель и магазин. Организация подписывает договор о предоставлении услуг приема и перевода денег с пластиковых карт. Ежемесячно списывается абонентская плата, комиссия берется сразу же с каждого перечисления. Ее платит банк, а не покупатель. Правда, плата со счета клиента тоже снимается, но уже за годовое обслуживание пластика.

Разновидности эквайринга

По мере развития технологий ширится список видов доступного сервиса:

- торговый эквайринг;

- мобильный;

- обменный;

- интернет-эквайринг.

Организация самостоятельно определяет виды эквайринга, необходимые ей для развития бизнеса.

Торговый эквайринг

Предусмотрено применение POS-терминалов для осуществления расходных и возвратных операций. В результате оплаты по карточке средства направляются продавцу на его счет с одновременным удержанием установленной по договору комиссии.

Ставка за обслуживание и возможные ограничения привязаны к объему средств в торговом обороте организации.

Торговая разновидность причислена к наиболее популярным, обеспечивая безналичные операции в магазинах любой направленности. Терминалы для приема карт можно встретить в большинстве магазинов розничной торговли продуктами, техникой, строительными материалами, запчастями и т. д. Никаких ограничений в видах деятельности организации не существует. Торговым эквайрингом успешно пользуются предприятия общественного питания (кафе, рестораны и пр.), заправочные станции и т. д. Любая вновь открывающаяся или действующая крупная сеть в обязательном порядке организует прием безналичных оплат, так как успех любого предприятия напрямую связан с предоставлением и увеличением комфорта покупателю.

Услуга банка-эквайера не бесплатна для организации. Каждая операция по безналичному приему средств влечет за собой списание в пользу финансовой структура определенного процента от суммы (как правило, в диапазоне 1,5–2,5%).

Мобильный эквайринг

Данный вид предназначен для пользователей мобильных устройств. Платежные операции совершаются при помощи смартфонов, избавляя от требования привязки к торговой точке. Фактически предусмотрена возможность оснащения терминалами каждого сотрудника, включая тех, кто работает удаленно. Более не требуется привязывать терминал к конкретной кассе. Более того, продавец или курьер может доставить его домой к покупателю и провести оплату на месте.

Высокая степень комфорта требует дополнительной платы за услуги эквайрера. В результате использование мини-терминалов обходится в комиссию 2,5–3% от величины платежа.

Интернет-эквайринг

Фактически любой пользователь интернета, имеющий банковский пластик, может совершать расходные операции, обеспеченные высоким уровнем защиты посреднической структурой. Компания-посредник занимается сбором и рассылкой информации в обе стороны – банку и продавцу.

Особое удобство системы эквайринга связано с доступностью практически любым торговым интернет-площадкам, имеющим особый интерфейс. Покупатель совершает несколько кликов, не выходя из дома, чтобы заказать и оплатить товар. Для оплаты принимается не только пластик банка, но и другие источники электронных платежных систем.

Отсутствие потребности в дополнительном оборудовании и расходов на обслуживание сочетается с повышенными комиссиями, взимаемыми банками. В результате из общей суммы оплаты списывается в среднем до 6%. Такова плата за высокую степень защиты от действий интернет-мошенников и хакеров.

Направления для реализации данного эквайринга практически не имеют ограничений – любой товар, услуга, заказ могут быть оплачены через сеть (товары, коммунальные платежи, оплата связи, штрафов и многое другое), что увеличивает оборот компании.

Обменный эквайринг

Лидирующие позиции по популярности занимает ATM-эквайринг банковских карт, знакомый каждому владельцу пластика. Практически не осталось организаций, выплачивающих заработную плату наличными. При приеме на работу нового сотрудника в обязательном порядке оформляется карточка, на которую в дальнейшем будет организован перевод средств от компании. В дальнейшем работник получает наличность, воспользовавшись банкоматами, устанавливаемыми повсеместно.

Для получения наличных средств необходимо вставить пластик, эмитированный банком, в картоприемник и ввести защитный код. Работая к открывающимся меню, держатель пластика выбирает требуемую к выдаче сумму. Если средств на счету клиента достаточно, операция успешно завершается.

Следует учитывать, что карты, выпущенные разными банками, должны обслуживаться в терминалах конкретного банка. В противном случае с клиента будет списана комиссия за услуги стороннего банка. Аналогично происходит расчет за рубежом. Каждое обналичивание влечет за собой списание комиссии.

От чего зависит стоимость эквайринга

Стоимость эквайринга в каждом банке разная, несмотря на то, что состав расходов на его подключение и обслуживание является стандартным. На первоначальном этапе происходит покупка оборудования. Далее затраты на эквайринг складываются из комиссии с каждой операции.

Что влияет на величину комиссии по эквайрингу:

- Величина торгового оборота. Чем крупнее компания, тем больше ее товарооборот, а стоимость услуги дешевле.

- Какая сфера бизнеса обслуживается. Применяются разные тарифы, например, для продуктовых магазинов, аптек или АЗС.

- Финансовые показатели компании.

- Количество используемых терминалов.

- Статус клиента в банке. Если у компании в банке открыт счет с хорошими оборотами, применяются льготные условия обслуживания с низкими тарифами.

Стоимость эквайринга зависит и от его вида. Например, самый дешевый – оплата по QR-коду, т. к. для него не потребуется покупать дополнительное оборудование. Кроме того, это способ отличается мгновенной оплатой, он совершается по Системе Быстрых Платежей.

Определение и особенности

Обзор по традиции начнем с определения – что обозначает иностранный незнакомый термин. Что такое эквайринг в банке простыми словами поймет каждый – это сервис, позволяющий покупателям приобретать товары и услуги по безналичному расчету. Средства при этом поступают на счет продавца.

Чтобы понять, что значит это определение, стоит выделить несколько важных параметров:

- Понять, это наличный или безналичный расчет, очень легко – в процессе участвуют только банковские карты, а не наличные средства;

- Система представляет собой комплекс услуг по работе с банковскими картами – это договорная связь продавца с финансовой организацией.

Процессирование производится следующим образом:

- Процессинг получает запрос на снятие средств с карты;

- Затем он обрабатывает данные, подтверждает наличие суммы;

- Данные получает эмитент, средства снимаются и переводятся на счет торговой точки.

Кстати, есть и обратный эквайринг – что это такое может понять каждый. Это взврат затраченной суммы обратно на счет клиента.

Кстати, есть и обратный эквайринг – что это такое может понять каждый. Это взврат затраченной суммы обратно на счет клиента.

Поговорим о том, что это такое – договор эквайринга с банком, заключить который обязан каждый продавец, который хочет обеспечить покупателей возможностью оплаты по карточке.

- Банк обязуется реализовать техническую возможность приема безналичных платежей;

- Финансовая организация дает нужное оборудование и все остальное, что нужно для подключения;

- Банк обязуется зачислять платежи на расчетный счет продавца;

- Клиент при этом обязан платить установленную комиссию при осуществлении любых операций.

Теперь понимаете, что это за услуги эквайринга? Договор составляется с учетом следующих условий:

- Предоставление оборудования;

- Обслуживание и ремонт терминалов;

- Обучение сотрудников магазина или иной торговой точки;

- Интеграция терминала в кассовый аппарат.

Как это работает на практике? Для заключения договора необходимо предоставить:

- Бесперебойный доступ к интернету;

- Регистрацию в качестве юр.лица или ИП;

- Наличие расчетного счета в банке.

Здесь же стоит рассмотреть, что это – ставка торгового эквайринга, обговариваемая в договоре. Это как раз размер комиссии, удерживаемый за предоставление услуг. Он меняется в зависимости от следующих факторов:

- Репутация продавца;

- Срок перечисления средств;

- Торговый оборот;

- Сфера деятельности компании;

- Вид эквайринга.

Что это такое – эквайринг в бухгалтерии мы разобрались, пора обсудить возможные виды финансового инструмента.

Прочтите какая комиссия Яндекс Деньги — может вам подойдет этот вид платежей.